本文来自微信公众号“帕丁顿宏观交易”,作者:PaddingtonMacro。

前言

关于原油市场的分析,看了很多,从投资交易角度去评价的话,我们认为大多没get到要点。早之前想写篇关于原油市场的文章,因2018年10月初和2019年4月下旬,分别推送过原油策略(客户),直到现在才有机会对外分享策略内容中的部分观点(与策略执行方式关联度不大的部分)。

本篇文章通过图表搭配简洁的演绎来阐述原油市场的格局及对原油市场的长期判断。希望读者能够跳出市场每日的微观波动,在更清晰的大框架下理解原油市场可能面临的新世俗趋势。理解大环境的基础上,可以再做相对微观的策略设计和执行,这样投资和交易的效率会大幅提高。当然,需要再次提醒读者,投资交易而言,观点本身非常廉价,嫁接了精准执行(entry、sizing、risk control...)才有意义。

OPEC困局,无法扭转的世俗局面

失去的话语权

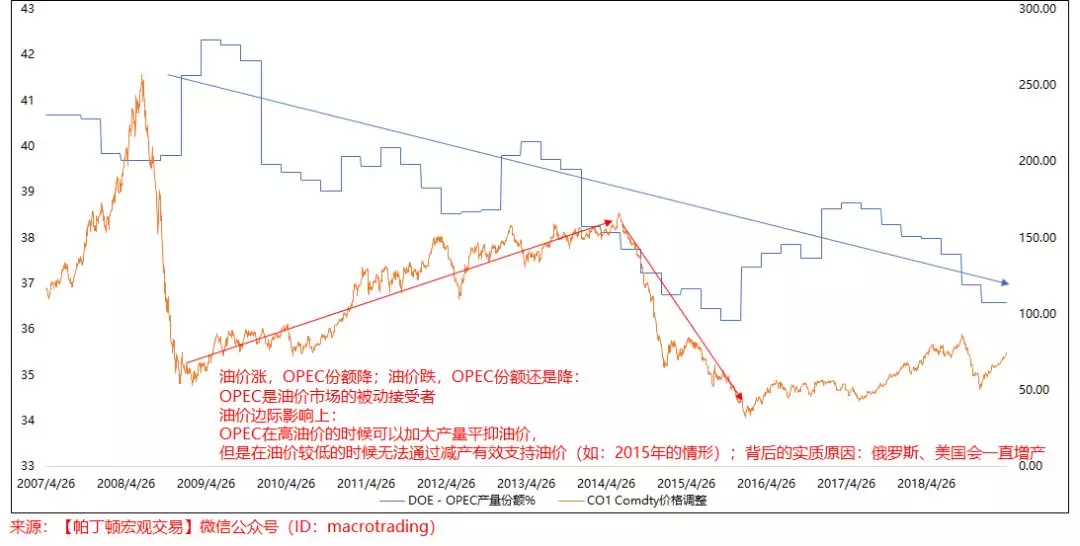

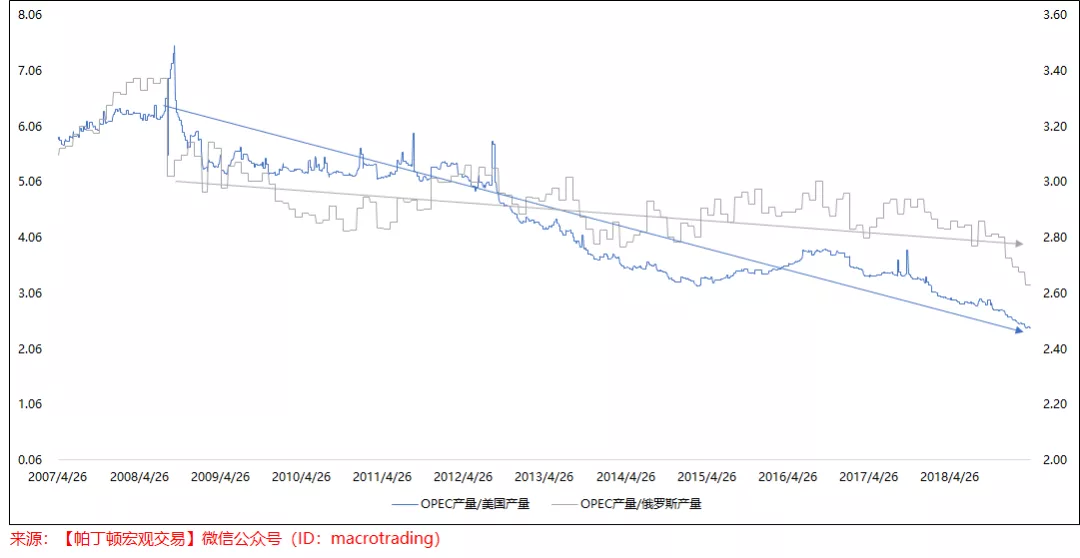

OPEC的原油产量份额呈现长期下滑趋势(世俗趋势),目前份额已经降至2015年油价最低点时OPEC对应的份额(历史低点)附近。无论油价高低,博弈层面,OPEC允许份额进一步下降的容忍度比较低了(阻止下降的能力其实又是另外一个维度的打击),OPEC减产支撑油价在经济层面的动力和能力有限(ps:事实上,美国方面要求OPEC增产)。

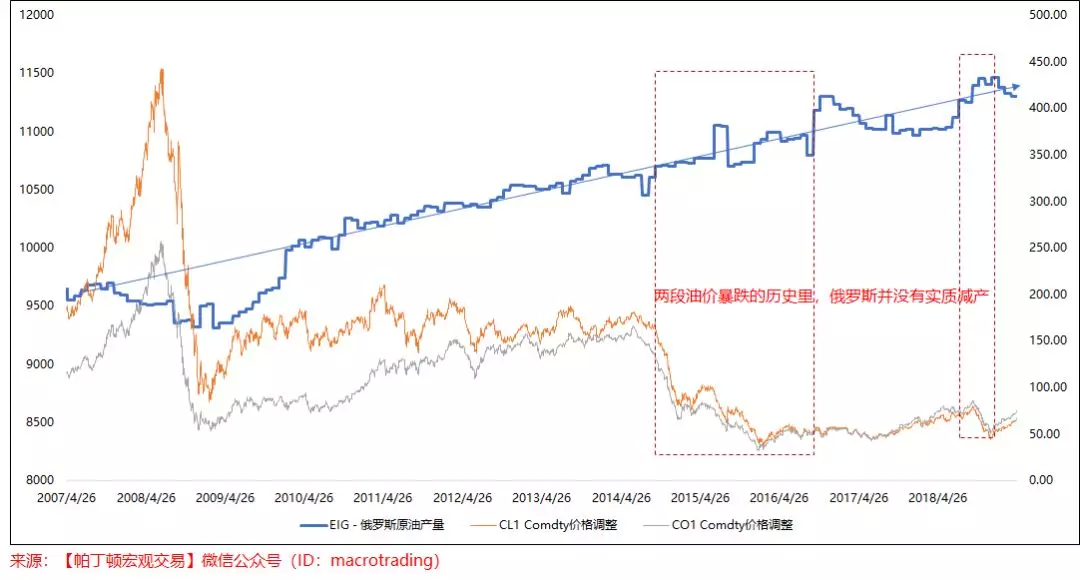

在相对长的时间框架下看原油市场的博弈,数据层面是比较清晰的:2014~2016年,油价崩盘,OPEC和俄罗斯多次联合声明勾兑减产,减产背后的实际情况是“俄罗斯的份额不降反增”。俄罗斯理解原油市场的游戏格局:价格高时,大家都好,都要增产,技术落后的享受着高油价安乐缓慢死(OPEC和俄罗斯);价格低时,大家都不好,但技术领先的会逐步适应价格环境(时间也是朋友),技术落后的无论主动减产还是被动最先减产,都会加速自身在未来的“灭亡”。

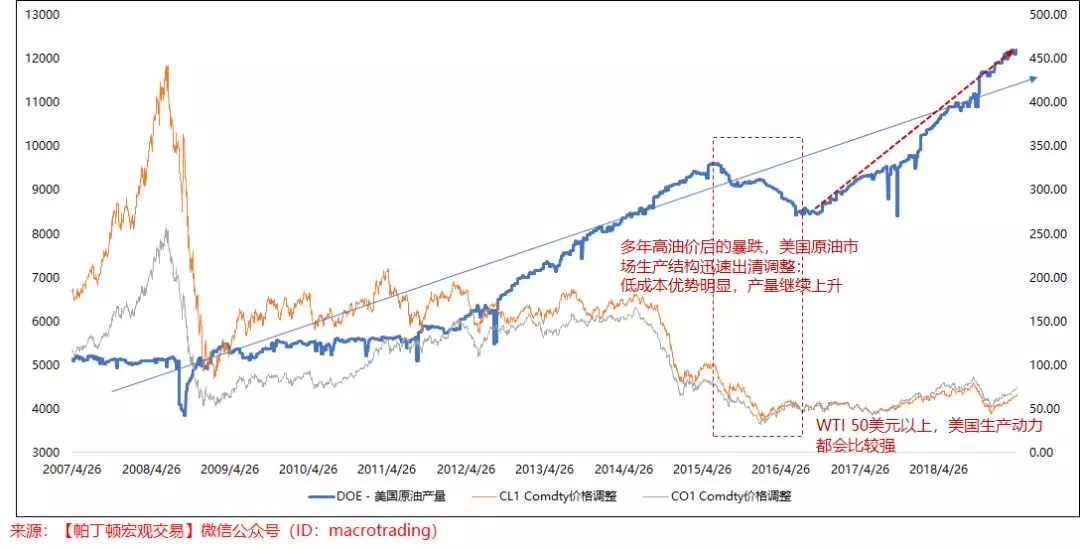

得益于开采技术的进步、更高的金融效率、采油综合成本的下降,美国已成为全球最大的单一产油国。全球油价的边际变动与美国产量库存的相关性会越来越高(后文有介绍):油价高,美国会继续多产,油价低美国会在OPEC和其它国家之后减产(边际成本之上会一直产),博弈演绎的结果就是:美国的份额会世俗性地抬升。

OPEC相对美国和俄罗斯的话语权逐年下降,OPEC在减产支撑油价上的能力是边际递减的,OPEC事实上已是油价的被动接受者。

被高估的伊朗

OPEC在全球原油市场的份额低位下降的同时,再往里聚焦下看伊朗。伊朗仅占OPEC产量的8%~12%;原油市场上,伊朗问题近年来的实际情况是“炒作多,实质少"。极端的情况,即使伊朗消失,在因此而被炒作的高油价背景下,失去的产量很快会被OPEC、美国及俄罗斯补上。

全球原油市场价格的主要驱动因素是整体供求的“硬数据”(Hard Data),而非情绪或事件炒作的局部市场(如伊朗、委瑞内拉等)预期摆动。

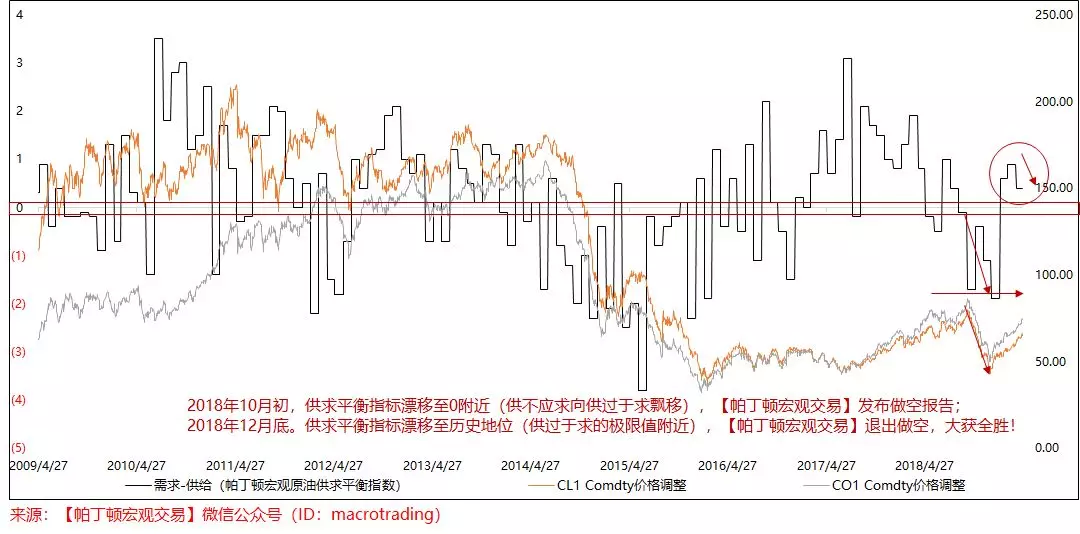

2018年12月底后,全球原油市场供过于求的状态开始逆转(油价暴跌见底回升),目前出现略微供不应求迹象(伴随着油价前期见底后的抬升,出现扭头迹象)。

结合前述全球原油市场的博弈格局,未能实质化的供不应求局面会受到高油价的压制(监测原油市场硬数据导致的实质化转向,还是要看美国 - 对价格内生的重平衡机制更敏感,即美国原油基本面数据的变动更能代表价格合理性对其的倒逼影响)。

美国才是关注的“重中之重”

美国目前是最大的单一产油国,综合开采成本最低。对比上图钻井数量和油价的关系,会发现,WTI只要维持在50美元以上,美国就有增产的边际动力和能力(暂不考虑采油融资环境变化的影响)。美国目前的Capacity较历史而言(发生在高油价的2014),还有近乎翻倍的空间,这是原油价格“看得见,摸得着”的重要压制因素。

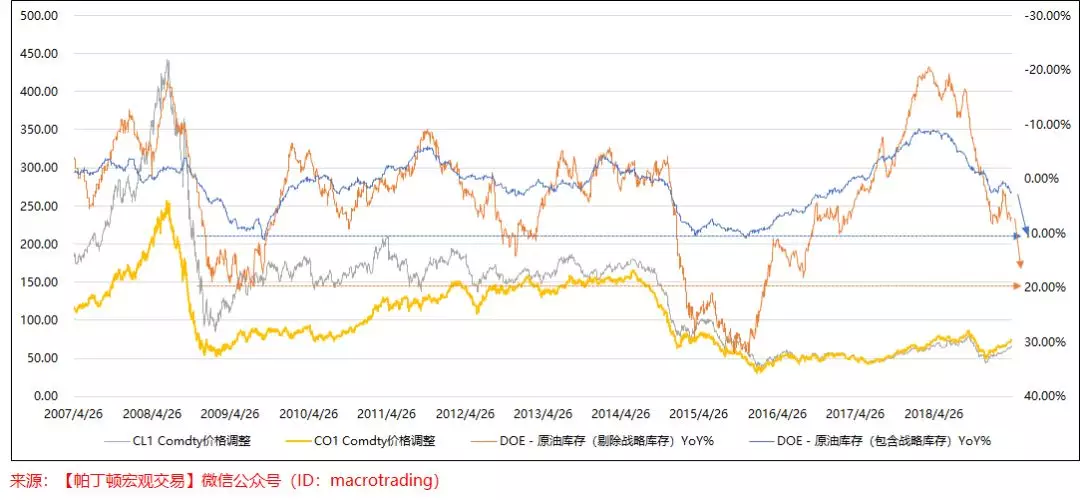

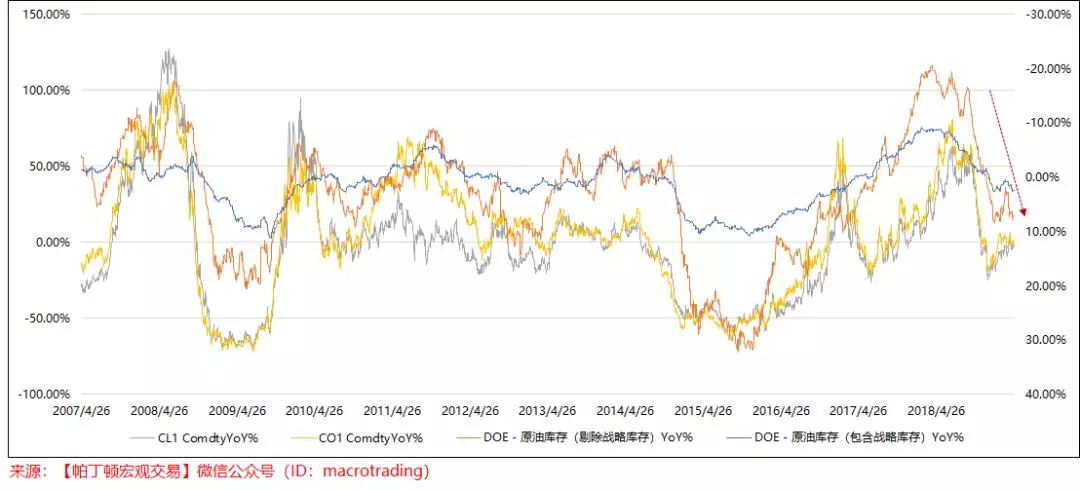

原油同比价格变动(上图左轴)与美国原油库存同比变动(上图右轴,逆序)高度的相关性贴合(尤其是“剔除战略库存”的库存同比变动)是前述演绎结果的重要支撑;目前数据显示:美国仍然在库存累积的趋势里(原油价格具备边际增产的经济动机)。

原油市场的交易状态

期限结构

通常油价大跌伴随的应是远期升水结构;目前,WTI上看,之前的升水转向了微贴水(这个角度,暂时不具备大的做空信号,震荡市场是基准情形);但,因为布油的远期贴水处于极端位置附近,也就意味着贴水收窄或贴水向升水切换是大概率情形,这个角度上,是支持入场轻仓做空的。因此,综合考虑WTI和布油的高相关性及升贴水情形,做空的Odds会更大些。

波动率 - 物极必反

2019年以来,原油的上涨伴随波动率的下降完成(数据上的逻辑就是单边上涨过程中回落调整少),目前原油价格波动率已回落至历史低位附近。参考历史,原油价格处于低波动率状态下,大级别的行情(可能上涨也可能下降)都是可期的大概率事件(物极必反),基于如上演绎,下跌面的odds更高。

持仓

通常完美的单边大行情需要极端拥挤持仓的配合(无论是大幅上涨还是下跌)。目前,净多头投机持仓虽然尚未达到极限拥挤水平,已然处于历史高位区间。

伴随着低波动率状态下的高价格水平,净多头投机持仓在历史高位区间里,Big Play上应策划行情反转需要的策略(即,无论是调整性的还是趋势性的策略部署,方向上需要站在做空的一端去规划执行)。

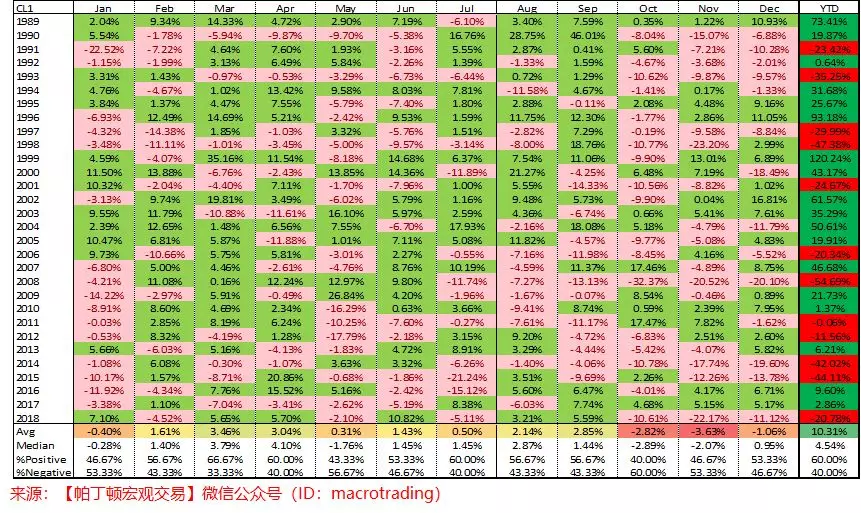

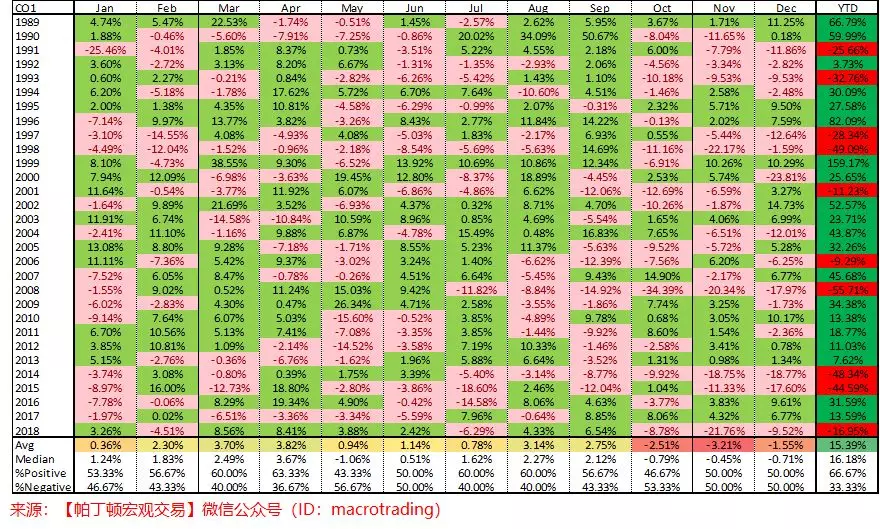

被误解的“季节性”

对于市场参与者而言,基本面的季节性并不重要,因为这是普遍预期,即市场会discount或price-in基本面在历史上显而易见的重复规律。市场参与者直接交易的是标的回报的季节性(或者说是基本面季节性的预期定价与实际的偏差),在高度金融化的商品里,交易标的本身的市场回报季节性大多没有统计规律,季节性不具备统计上的显著性(意味着仅参考季节性去赚钱,实际靠的是运气)。

WTI回报季节性(已对期货价格序列的Roll进行了处理):

Brent回报季节性(已对期货价格序列的Roll进行了处理)

世俗趋势演绎

原油市场面临长期向下的世俗趋势

1.OPEC困境:原油价格高,增产可以起到平抑价格的作用;但价格低时,减产的价格支撑力会越来越小(除非到了价格低到可以看到美国对价格的适应性减产)。

2.美国潜在Capacity:较历史而言,美国具备产能翻倍的能力(假设:原油价格水平,技术和融资环境不变)

3.技术进步及替代能源的使用。