本文来源微信公众号“天风汽车邓学”,作者为天风证券汽车行业首席分析师邓学和研究员文康,原文标题为《【天风汽车】重卡:4月景气依旧,高基数下同比仅微降1%》。

事件

根据第一商用车网数据,4月重卡行业销量为12.1万辆,同比-1%,环比-19%。值得一提的是,去年4月销量是历史上4月中最高的,今年4月同比仅微降1%,是史上销量第二高的4月。1-4月累计销量为44.65万辆,同比+0.1%。

点评

4月重卡销量基本符合预期:

我们此前的预期是:4月重卡销量同比区间将在[-8%,2%]内,最后4月实际销量同比-1%,在我们预期的范围内。

对5月及19年全年的展望:

目前重卡产业链潍柴、法士特等排产还是维持在较高水平。目前有部分地区国三重卡淘汰加速,当地新车销售中有很多都是国三替换的需求。我们认为随着蓝天保卫战的推进,在换车补贴+限行的双重作用下,更多的地区将出现国三换车潮,支撑19年销量,我们依然认为19年全年重卡销量能够维持在100万辆以上。

重卡标的

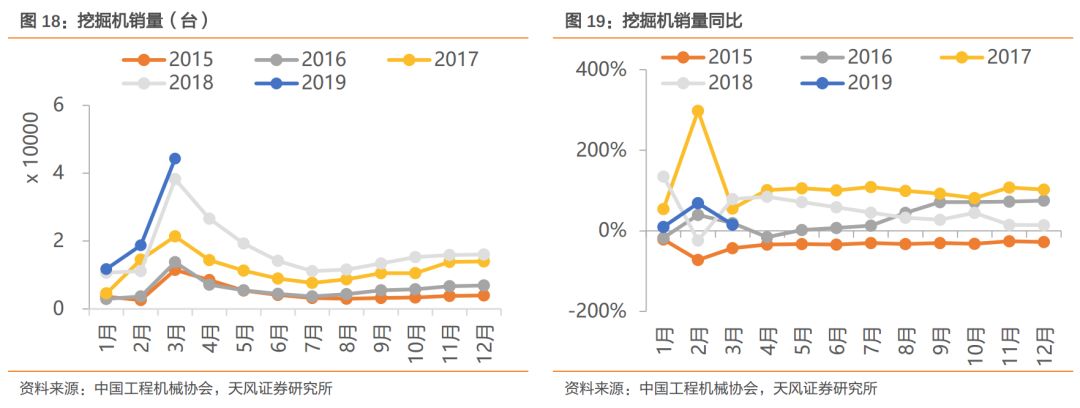

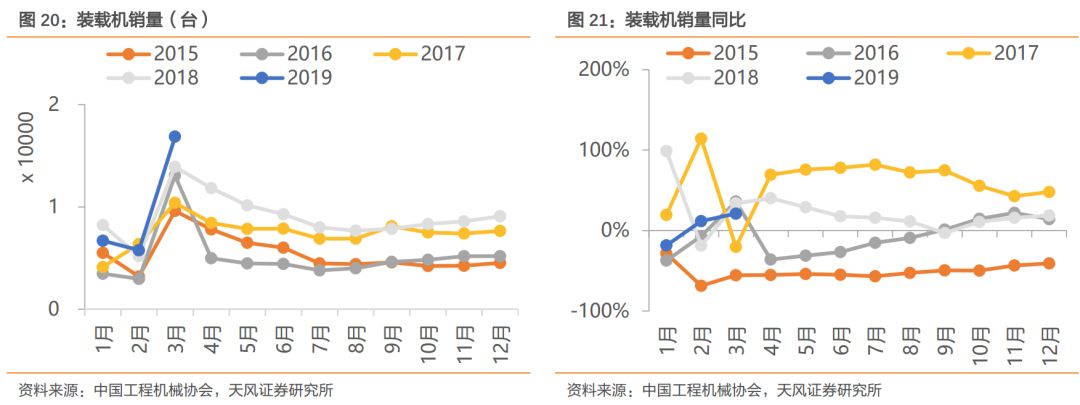

潍柴动力(02338)一季报实现营收452.1亿元,同比增长15.3%,归母净利润25.9亿元,同比增长35.0%,扣非归母净利润24.5亿,同比增长23.1%。公司利润最大来源母公司营收利润高增长。母公司一季度营收为128.1亿,同比增长25.8%;净利润为21.4亿,同比增长37.5%。一方面受益于重卡的景气,另一方面也受益于工程机械行业的持续增长(一季度挖掘机销量同比增长24.5%,装载机销量同比增长7.4%)。

我们认为市场对潍柴发动机的认可度较高,重汽搭载潍柴发动机后,重汽的市场占有率会有所提升。

继续推荐重卡发动机龙头潍柴动力,建议关注治理改善的中国重汽H(03808)、排放标准升级受益标的威孚高科。

风险提示

宏观经济风险,运输结构变化风险

重点标的

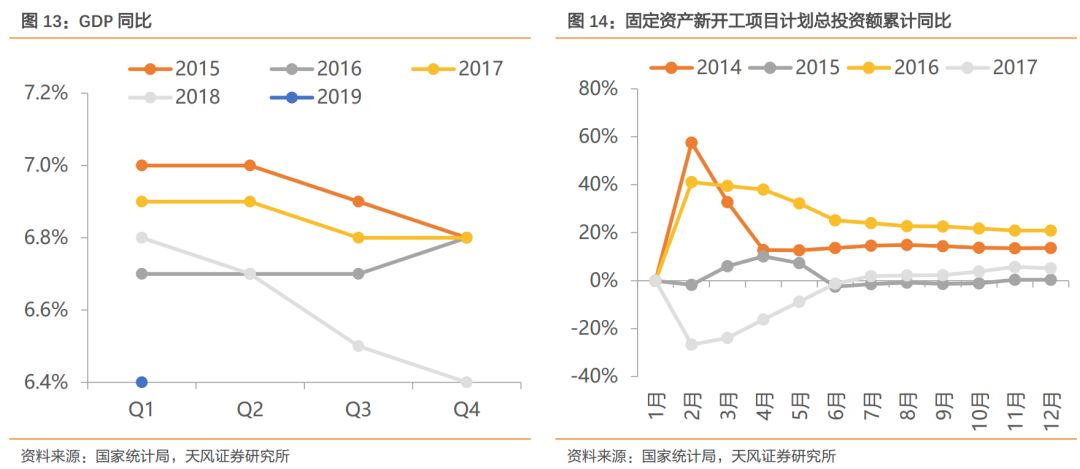

总量

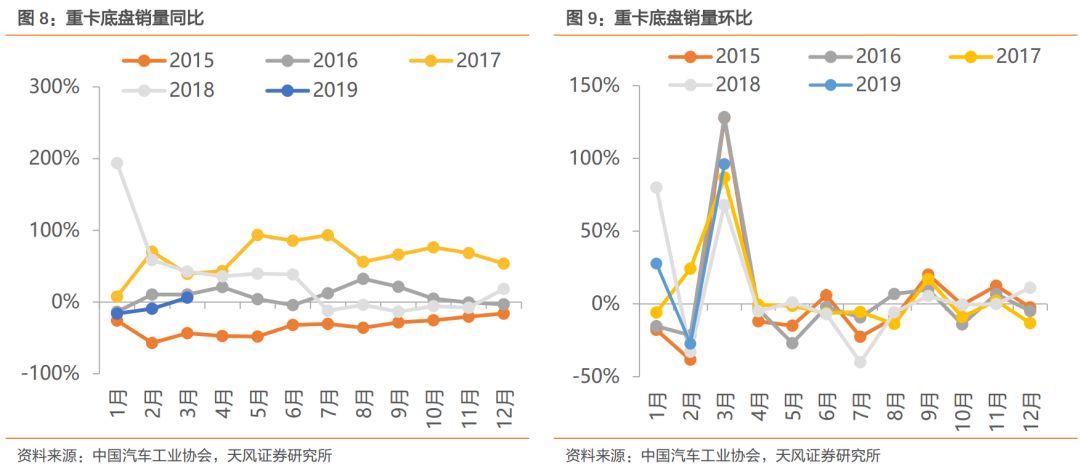

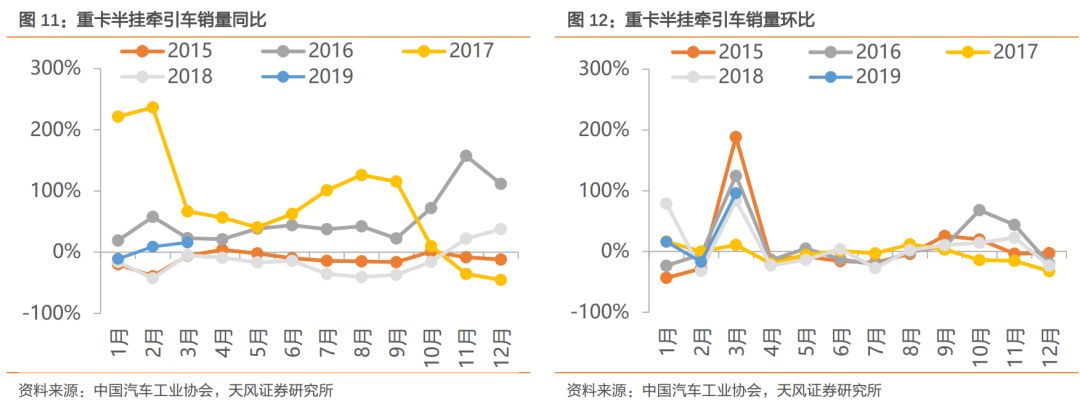

分类数据

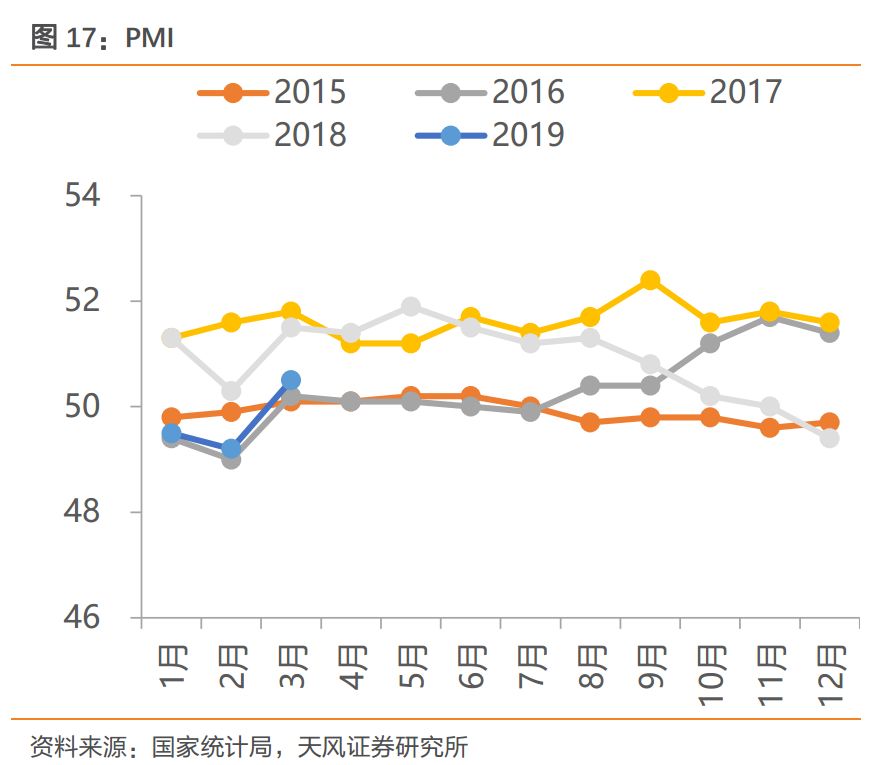

行业相关数据