本文来自微信公众号“ 非银观点”,作者为中信证券分析师田良,本文观点不代表智通财经观点。

核心观点

供给侧改革和头部集中是证券行业中长期选股逻辑,华泰(06886)正在持续优化组织架构和业务结构,坚定的推行数字化赋能下的财富管理和机构业务“双轮驱动”战略,强者恒强趋势将会延续,维持公司A/H股“增持”评级。

净利润27.80亿元,同比增长46.1%,符合预期。2019年一季度华泰证券净利润27.80亿元,同比增长46.1%,净利润规模超出月报口径8.47亿元,主要系合并报表范围扩大,子公司盈利并入所致。一季度摊薄EPS为0.34元;全面摊薄ROE为2.61%,同比增加0.47个百分点;期末归属母公司股东BVPS为12.92元。

投资业务坚持长线思维,科创板项目优势显著。投资业务方面,公司坚持长线思维,加大AI策略投入,不做方向性投资,一季度投资收益同比增长130%,低于海通证券(269%)和招商证券(287%)。科创板方面,在已经公布的90家申报企业中,华泰联合保荐项目8家,排名证券行业第2位,涵盖生物医药、电子设备制造和软件信息等行业,科创板实行保荐投行跟投机制,预计这些项目上市后的股价表现将对华泰证券二三季度盈利产生直接影响。

科技赋能助力财富管理转型,机制优化夯实机构业务基础。零售业务方面,依托近1,300万的客户基础和超过2.4万亿人民币的客户账户资产,华泰持续优化组织和业务架构,打造线上线下一体化的财富管理服务体系,强化中台对前台的智力支持和能力传导,以金融科技引领财富管理转型。机构业务的核心是人才,切入点是机制,机制吸引人才,人才带动业务,公司通过引入阿里、苏宁等战略投资者,完善治理结构,推动管理机制国际化,薪酬体系市场化,让市场激发组织活力,投行、衍生品、PB和FICC将是华泰机构业务的发力点。

风险因素:股票市场大幅下跌,交易量超预期下跌,业务转型低于预期。

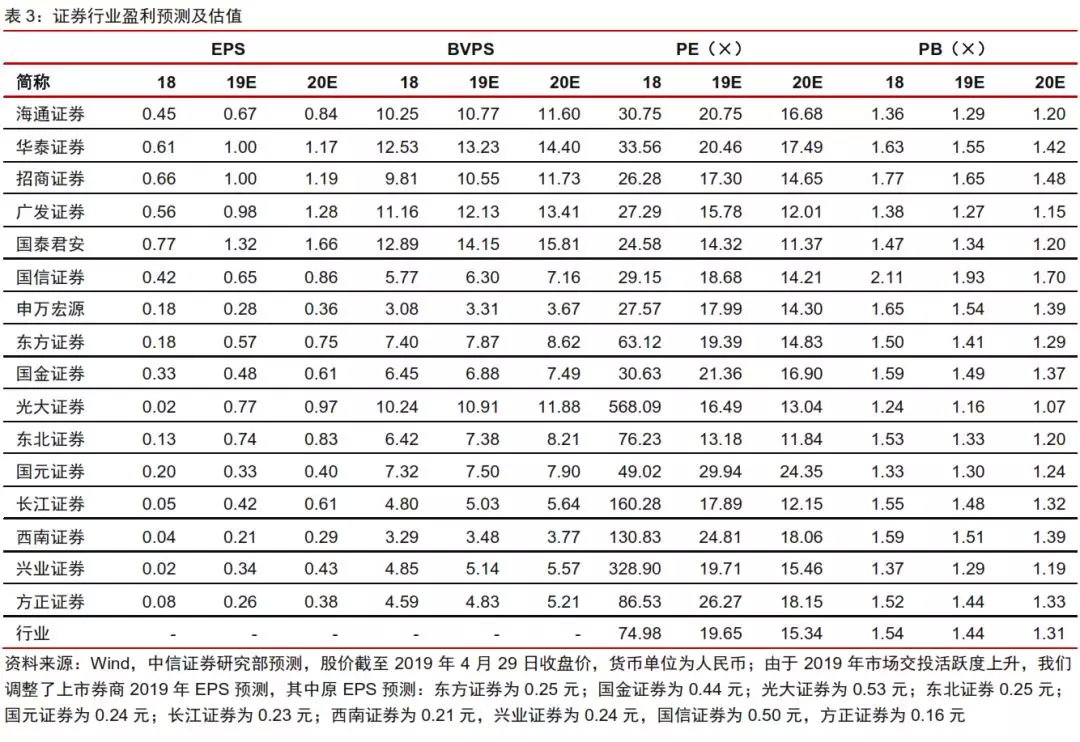

投资建议:考虑到公司投资收益好于预期,我们上调公司2019/20年EPS预测 为1.00/1.17元(原假设为0.88/1.17元),BVPS预测为13.23/14.40元,当前A股价对应2019/20年PB估值为1.55/1.42倍,H股PB估值为0.96/0.88倍。供给侧改革和头部集中是证券行业中长期选股逻辑,苏宁、阿里等战略投资者进入和混合所有制改革激发了组织活力,华泰正在坚定地推行数字化赋能下的财富管理和机构业务“双轮驱动”战略,预计强者恒强趋势将会延续,维持公司A/H股“增持”评级。

(编辑:朱姝琳)