本文来自“美股研究社”,本文观点不代表智通财经观点。

摘要

就在不到两周前,Lyft(LYFT.US)首次公开发行(IPO)之后,其股价已大幅下跌。

Lyft似乎有很多可取之处: 长期趋势、巨大的TAM和高速增长。但如果你仔细观察,就会发现Lyft没有护城河,没有盈利前景,也没有网络效应。自动驾驶还没有出现,对Lyft来说可能是一个负面因素。Lyft拥有一笔非常糟糕投资的所有特征: 表面上看,很有吸引力;引擎盖下面有个坏马达。

介绍

3月29日周五,Lyft的IPO备受期待。媒体的大量报道以及优步(Uber)更大规模IPO的前景,助长了这种预期。据媒体报道,Lyft在首次IPO中“击败”了竞争对手。好像这意味着什么似的。这也是几家“独角兽”(市值超过100亿美元的私人控股公司)在一系列预期的ipo中首次上市。Uber、Airbnb、Pinterest、Slack和Palantir预计都将于2019年上市,市值均在100亿美元以上。

其中,Lyft是第一家,但故事并没有像一些人预期的那样顺利展开。在短短9个交易日内,Lyft的市值已缩水逾20%:

本文是关于Lyft的长期基本面。正如我的大多数读者所知道的,我对短期没什么兴趣,重要的是长期。Lyft在表面上看起来不可思议,但有几个因素应该会让你的热情降温。

投资首次公开招股

我在之前的评论中已经说过,我从不购买 ipo。原因很简单:

首次公开募股的股票仅仅依靠人气交易。如果市场人气发生微小变化,股市可能大幅下跌。不要忘记,许多股票是在早期投资者想套现的头几个月出售的。锁定期通常在首次公开募股后6个月结束,这意味着我永远不会在这段时间结束之前买入,因为这会给年轻股票的股价带来压力。

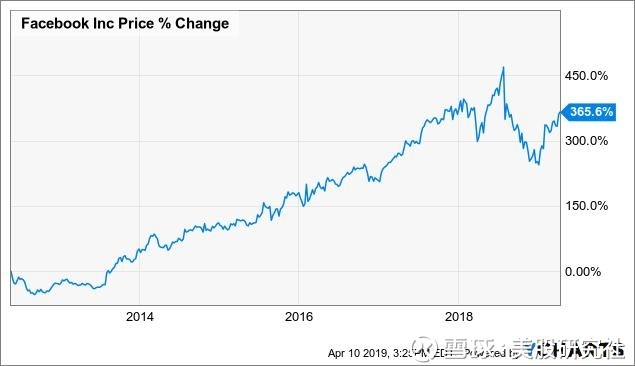

除此之外,我更喜欢在我决定进入之前有一整年的结果。如果管理层表现良好,公司兴旺发达,像我这样的长期投资者还有足够的时间进入股市。这就是 Facebook (FB.US)自2012年5月18日首次公开募股以来的回报:

无论如何,这都是一个巨大的回报。但如果你等到IPO一年后再投资,结果会是:

很不一样,不是吗? Facebook也不例外。

即使公司有一个非常成功的首次公开募股,并且在第一年上涨了100%,对于长期投资者来说,随着时间的推移,通常会有一个更大的上涨。Okta (Okta)已经上市两年了。该公司于2017年4月7日上市。第一天,该公司股价飙升38%。一年后,Okta上涨了近65%。

但如果你等到2018年4月7日才投资,正好是一年后,那一年的投资结果是第一年的两倍多:

所以,在我看来,总的来说,没有必要急于购买IPO的股票。

为什么对IPO感兴趣

Lyft是一家拼车公司。2013年之前,它以Zimride的名义运营。Lyft目前只在美国和加拿大运营。除了拼车,该公司还在几个城市提供共享自行车和摩托车的服务。此外,还有一个租车计划和服务,如每月的乘车积分。

虽然我从不购买IPO,但我在IPO之后会密切关注自己感兴趣的股票。Lyft激起了我的兴趣。我相信,共享经济将成为(甚至是)一种长期趋势的核心。我相信,技术将推动越来越多的分享。很多千禧一代不想再拥有这些东西,他们想要的是这些东西的服务。很多人不想买车,他们只想舒服地从A点到B点。Lyft希望利用这一趋势,由于这一趋势才刚刚开始,还有很多增长空间。

事实上,这是一家由联合创始人、首席执行官洛根·格林领导的公司,这对我来说总是一笔奖金。另一位联合创始人约翰•齐默(John Zimmer)是Lyft的“总统”。

除此之外,出租车市场是巨大的。高盛(Goldman Sachs)的一项研究显示,到2030年,拼车服务的总目标市场(TAM)可能高达2850亿美元。如果从市场销售总额中扣除30%的佣金,这可能意味着这些公司将获得约770亿美元的收入。

最重要的是,拼车公司收集了大量的数据,这对自动驾驶出租车来说非常有价值。最后,Lyft(及其竞争对手)使用平台商业模式的事实也非常有趣。从理论上讲,通过参与该平台上的每一笔交易,盈利能力可能是巨大的,正如Visa (V)和万事达(MA)为金融科技所展示的那样。一个平台在没有更高成本的情况下也具有很高的可伸缩性,这是过去10年股市几乎所有成功案例中最重要的方面之一。

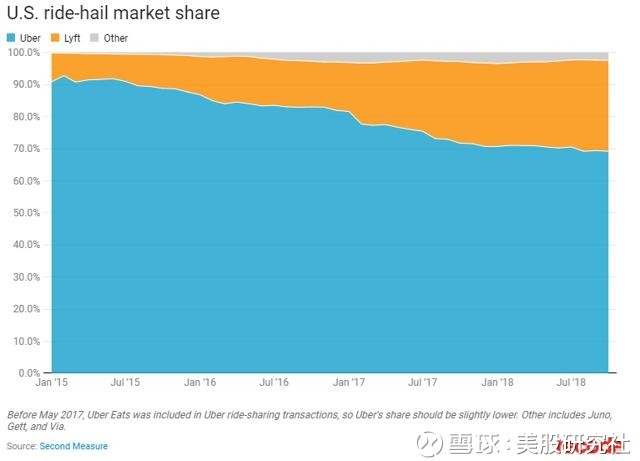

好消息还不止于此:根据Recode的数据,Lyft和Uber一起控制着98%的美国市场,而且Lyft的增长速度是Uber的两倍: 根据第二项指标,优步占69.2%(比2017年10月低3个百分点),而Lyft占28.4%(比去年高3个百分点)。

Lyft:一家伟大的公司,在一个由创始人兼首席执行官领导的巨大市场中,从竞争对手手中夺取了市场份额。那就是我感兴趣的股票。

关于Lyft的坏消息

但有几件事让我保持中立。我将在以下几个方面展示它们:

Lyft的财务状况

没有网络效应

Lyft的竞争和缺乏护城河

自动驾驶可能是一种劣势,而不是优势

Lyft的财务状况

Lyft的收入在2018年增长了100%(大约从11亿美元增长到22亿美元),但该公司亏损越来越大:2018年亏损9.11亿美元,高于2017年的6.87亿美元和2016年的6.83亿美元。

现在,我不害怕一个亏损的公司。我的投资组合中有不少公司还没有盈利。但我希望他们朝着正确的方向前进,朝着正向自由现金流的方向前进,我认为这比盈利更重要。Lyft需要进行巨额投资。这不仅是为了抢占优步的市场份额,也是为了扩大其业务。

Lyft主要专注于美国市场,不过它在2017年推出了加拿大业务。该公司还提供摩托车共享和自行车共享服务,这些业务的资本密集度更高。如果公司想扩大规模,就必须加大投资。

与优步的激烈竞争将使价格在未来几年保持在非常低的水平。我听到有人说,像百事可乐(PepsiCo)和可口可乐(Coca-Cola)这样的双头垄断总是让双方都能赢。但这是不同的。护城河没有那么坚固。如果优步和Lyft大幅提价,规模较小的竞争对手之一(美国的Juno、Gett和Via)可能夺取Lyft和Uber的市场份额。

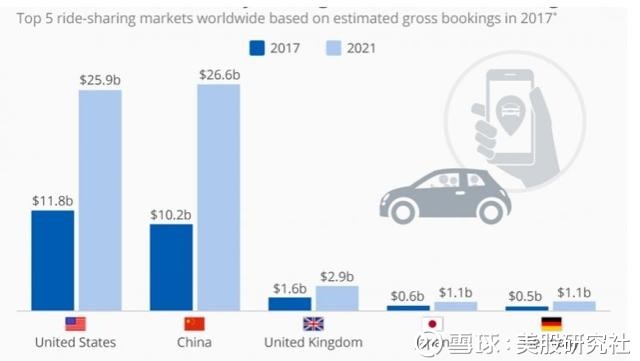

我们也来看看高盛的研究数据。首先,我认为这个数字相当乐观,但让我们顺其自然吧。770亿美元是一笔巨款。但这笔钱是全球性的。这是每个国家预计收入的分割:

因此,美国的拼车收入预计将达到260亿美元左右。Lyft目前的市场份额约为28%。假设可以增长到35%到2030年,它的总收入可能会达到90亿美元。加拿大不在名单上,但让我们假设额外增加了10亿美元。这是100亿美元的预订量。这是不容小觑的,但你还要扣除很多成本。我认为5%的实际利润率是相当现实的(如果不乐观的话),大约2亿美元。

目前已发行2.76亿股。但由于Lyft仍在亏损,该公司将需要更多现金,这意味着它可能会同时使用债务和发行更多股票。这可能会在未来十年内将公司股份稀释20%到50%。让我们以3亿5千万股为例,这大约是额外的25%,我认为这是非常保守的。这意味着每股收益为0.57美元。因此,以目前每股60美元的价格计算,Lyft 2030年的远期市盈率将达到105倍。这是很多,即使对我昂贵的品味。

没有网络效应

但是,尽管这对某些人来说可能令人震惊,但是仅仅是货币因素并不能阻止我在 Lyft

投资。作为一个真正的长线投资者,有时候你应该能够看穿乌云。毕竟,一个对未来进行投资的公司,不正是每个长期成长型投资者想要的吗?

有些人会说我上面的预测太保守了,因为公司的规模没有包括在内。他们声称这是一种网络效应。我不同意 Lyft 的说法。从表面上看,这个平台似乎可以完全扩展,但是固定成本是任何可扩展业务利润率的杀手。并且 Lyft 有固定的成本。例如,其司机的保险就是其中之一。这种成本不会因为规模扩大而消失。另外还有驾驶员工资的困难,不同的规定等等。

也没有网络效应,而且进入新市场的成本很高。为了确定我们讨论的内容,下面是来自 Investopedia 的"网络效应"的定义:网络效应是一种现象,通过增加人数或参与者来提高商品或服务的价值。如果你有一个简单的软件,你只需要把它推销给新的潜在客户,或者把它推广到其他国家。Lyft也有这些成本。但除此之外,该公司的规模成本也要高得多。为了做大,它必须吸引司机和客户,它必须通过司机的高利润率和客户的低价格来做到这一点。这意味着更多的损失。对Lyft来说,每一个新市场都意味着更大的损失。

Lyft必须在各地建立网络。假设公司要去墨西哥。它不仅要在墨西哥城建立网络,还要在埃卡特佩克、瓜达拉哈拉、普埃布拉、蒂华纳等地建立网络。在互联网行业,人们自己创建网络,所有这些城市都是一个市场,墨西哥。对于Lyft来说,这是行不通的,所以我不会称之为网络效应。获得足够多的驱动程序来吸引更多的客户,与其说是网络效应,不如说是一个生存能力极小的问题。这对我来说有一个明显的区别。

没有护城河

此外,我还提到了另一点:竞争的护城河。Lyft的护城河在哪里?世界上有很多拼车应用。是什么让Lyft比其他应用更好?任何公司都可以像Lyft和Uber一样,通过向司机们砸钱,建立一个司机网络。Lyft目前只在美国和加拿大。

在全球范围内,Lyft拥有的护城河甚至更少。在东南亚,Grab已经在八个国家开展业务:马来西亚、印度尼西亚、柬埔寨、缅甸、越南、菲律宾、泰国和新加坡。在南美洲,99和EasyTaxi是最大的。在澳大利亚,你可以拼车。在印度,奥拉卡布是万能的。在欧洲,你也有几个应用程序,比如mytaxi。Careem在中东、非洲和东亚拥有一个有趣的市场,上个月被Uber收购。

还有一个最大的例子:滴滴出行(Didi Chuxing)在中国的市场份额达到90%,迫使优步认输,将其中国业务出售给滴滴。这意味着Lyft在全球的扩张不会那么简单。要了解这是如何工作的,请查看Amazon (AMZN,US)。该公司在美国具有先发优势,并在那里发展壮大。但在中国,它只是一个小玩家,远远落后于阿里巴巴(BABA.US)和京东(JD.US)。一些人将此归咎于中国共产党实施的不公平竞争。

但在荷兰和比利时,Ahold Delhaize (OTCQX:ADRNY)凭借其在线零售商bol.com占据了先机。亚马逊仍然没有亚马逊。问或亚马逊。因为它意识到,市场已经被占据,竞争是可能的,但非常困难,而且要付出很多钱。同样,Lyft也会意识到,本土企业可能过于强大,就像优步(Uber)以前在中国经历过的一样。毕竟,优步比Lyft大得多。

因此,护城河和可伸缩性可能没有Lyft看上去那么大。而且,由于拼车必须有很多司机才能生存,因此扩张将花费大量资金。毕竟,你不想等上两个小时才有人开车送你到你必须去的地方。但这意味着,在每一个国家、每一个城市,公司都必须再次进行投资:推广给司机,推广给客户,一个又一个城市。

自动驾驶

另一个消极因素是自动驾驶。它被誉为将使 Lyft

一举扭亏为盈的业务,但我认为这只是在做梦。作为一名长线投资者,我愿意展望未来。我相信这对自动驾驶汽车来说是必要的。尽管制造商过去一直很乐观,但现在他们也很谨慎。我认为,要看到第一辆真正的无人驾驶汽车,还需要十多年的时间,即使这样,也可能证明是乐观的。

除此之外,谁说 Lyft 会占领这个市场? 谷歌的 Waymo (GOOG.US)和特斯拉(TSLA.US)被普遍认为在自动驾驶领域处于领先地位。是什么阻止了他们开发类似 Uber 或 Lyft 的应用呢? 如果做得好,Lyft 的前景就会被毁掉。所以我不确定自动驾驶对 Lyft 来说是否意味着光明的未来。

结论

当我第一次看到Lyft时,我非常兴奋。我看到了巨大的增长,分享经济的长期趋势和一个大TAM。但当我深入研究之后,我发现Lyft具备糟糕投资的所有特征:一家看上去非常有吸引力的公司,拥有新颖时尚的产品或服务,但要实现最低生存能力还有很长的路要走。车身看起来很棒,但是发动机太小,不能成为一辆好车。

对于Snap (Snap)和Fitbit (FIT),我也得出了同样的结论。他们看起来也很有希望,在一个长期趋势的中间和一个巨大的TAM。他们今天仍然在赔钱,他们的股票价格暴跌。未来几年,Lyft可能会步他们的后尘

(编辑:朱姝琳)