本文来自微信公众号“克而瑞地产研究”。

导 读:TOP100房企单月销售环比持平;重点城市成交环比有所降温;土地市场热度明显回升;因城施策下城市分化与调整并行。

榜单改版说明

今年是克而瑞编制中国房地产企业销售排行榜的第11个年头,从最初的TOP20到TOP50、TOP100、TOP200;再从单一的销售榜,到推出代表操盘能力的操盘榜和投资能力的权益榜,我们一直真实、严谨、公正地记录着10年来的行业变化、格局演变和模式创新。

自2019年1月起,在原有的销售流量榜和权益榜的基础上,我们新增了销售全口径榜。销售全口径,是指把企业集团连同合营及联营公司所有项目计入业绩的统计方式,不考虑权益比例和是否操盘。由于代建属于输出管理行为,在全口径榜单数据中统一不包括代建产生的销售业绩。全口径榜反映的是企业城市布局和项目拓展的能力。

操盘榜是以企业操盘为口径,即若某项目为多家房企合作开发,则该项目的业绩仅归入操盘企业。反映的是企业的营销和操盘能力,企业代建产生的销售业绩纳入操盘口径统计中。

权益榜是以企业股权占比为口径,即若某项目为多家房企合作,则该项目的业绩按照股权占比计入相应企业。反映的是企业的资金实力与投资能力。(注:权益口径数据不包括母公司以及关联方权益、员工跟投部分)

鉴于目前绝大多数的上市房企已经将业绩公告的口径从并表改为了全口径,需要与上市公司发布数据进行对照的读者,可以参考全口径榜单。

榜单解读

2019年4月,房地产行业销售表现较3月份有所降温,多数城市销售量同环比均有下滑。TOP100房企单月业绩规模环比3月略低,但较去年同期增长16.6%,强于市场整体走势。我们认为,核心一二线城市积压的刚需、改善类自住需求释放支撑起了近期市场的回暖。

同时,我们预计未来城市市场分化将与行业调整并行。一方面,在“因城施策”主导下各地方政府的市场调控整体表现为有收有放,部分一二线城市可能迎来调控的收紧,市场出现波动将在所难免。另一方面,在未来货币宽松力度与信贷投放宽松节奏将有所放缓的预判下,相对核心一二线和强三线城市而言,回调压力将更主要集中于一般的三四线城市。

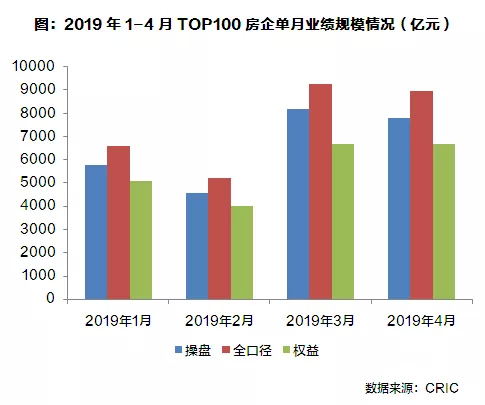

01 整体业绩:TOP100前4月同比增长3.6%,单月环比销售持平

2019年4月,中国房地产市场表现较为平稳。行业整体的销售表现一定程度上延续了3月的回暖,TOP100房企单月业绩规模较去年同期同比增长16.6%。从1-4月整体的业绩表现来看,按照权益口径,百强房企2019年至今的累计销售规模同比微增3.6%,结束了前三月累计销售规模略低于去年同期的趋势。单月环比来看,百强房企4月的整体销售与上月基本持平。

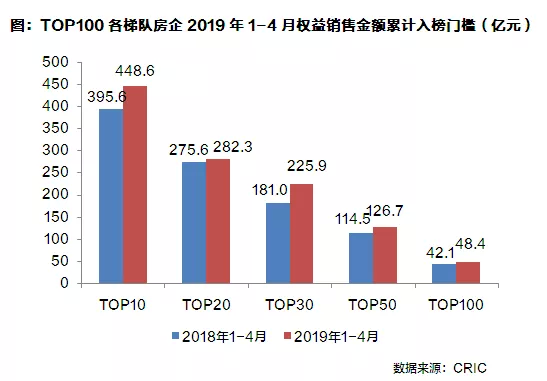

02 上榜门槛:TOP30房企权益销售门槛提升显著

2019年1-4月,百强房企各梯队权益销售金额门槛与去年同期相比都继续提升。其中,TOP10房企权益金额门槛为448.6亿元,同比增长13.4%。TOP30房企和TOP50房企的权益金额入榜门槛为225.9亿元和126.7亿元,分别同比提升24.8%和10.7%。同时,销售权益榜TOP100房企门槛达到48.4亿元。

03 市场表现:环比有所降温,小阳春未能延续

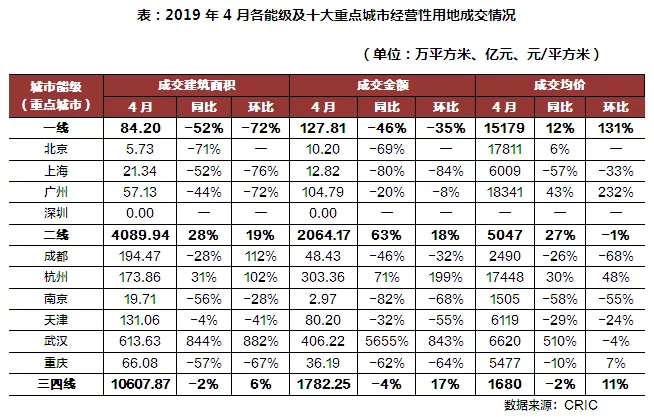

4月,“小阳春”行情不再,成交同环比齐跌,有“降温”趋势。重点城市整体成交2344万平方米,同环比均微降2%,整体市场成交有高位回落态势。一线城市成交240万平方米,环比降9%,广州、深圳都表现出阶段性回调,环比降幅均超25%。二三线城市同、环比则呈现出涨跌参半,分化持续加剧。

供应虽环比增长但不及去年同期,重点城市总体供应1949万平方米,环比上月继续上涨4%,但与去年同期相比下降了2%,量上依旧维持年内高位。一线城市4月供应较上月有所调整,总供应面积近200万平方米,环比下降37%,北上广深四城均有所回调,重点二三线城市供应环比涨多跌少。

4月份土地市场迎来了一波成交小高峰,在二三线城市土地供应量恢复的影响下,成交建筑面积和成交金额同环比均呈现上涨趋势。在二线城市优质土地大规模集中成交的带动下,成交价格也随之上涨,并达到近一年来的最高点,溢价率更是自2019年开年以来一直保持上涨趋势,同比上升9.5个百分点,土地市场热度明显回升。

04 市场展望:城市分化与调整并行

2019年全国层面的房地产政策面将维持平稳,但各地方调控政策将呈现分化。从销售角度来看,2019年依然将是“小年”。

我们认为,近期市场的回暖主要是由政策放松预期以及货币宽松所推动的阶段性行情。前期,购房需求集中入市推动房价上涨的恐慌预期不断强化,推动核心一二线城市积压的刚需、改善类自住需求释放,支撑起当前“回暖”之势,这部分需求消耗后市场或将复归常态。过快回暖的同时,政策放松的预期在逐渐分化,中央层面再度强调“房住不炒”,要求各地方政府强化主体责任,因城施策。因此短期内我们预计各地政策将出现明显分化,前期回升较快的城市可能出现调控收紧的情况,这对市场市场销售将造成明显的冲击,市场销售呈现波动,全年一二线城市市场走势也将出现分化。

另一方面,在未来货币宽松力度与信贷投放宽松节奏将有所放缓的预判下,相对核心一二线和强三线城市而言,回调压力将更主要集中于一般的三四线城市和部分弱二线城市,调整态势将延续。随着过去两年房价的快速上涨,很多三四线城市均面临购买力明显不足的问题,而供应居高不下甚至创出历史新高,市场的供求关系已发生逆转,在核心城市房价不涨的背景下,三四线城市销售、房价继续走高的概率不大。即使三四线城市今年调控出现放松甚至出台刺激性政策,也难以扭转当前需求下滑的态势,特别是今年棚改的开工量出现大幅萎缩的情况下,很多三四线城市将雪上加霜,销售将面临较大的困难。