本文来自“克而瑞地产研究 ”。

内容提要

►3月业绩回升、环比增速远高去年同期

►规模房企投资态度仍以理性为主

► 3月房企新增融资额环比上升18.5%

►营销范围扩大、折扣有限

► 中海集团高层人事新调整

►多家房企表态收缩聚焦多元化

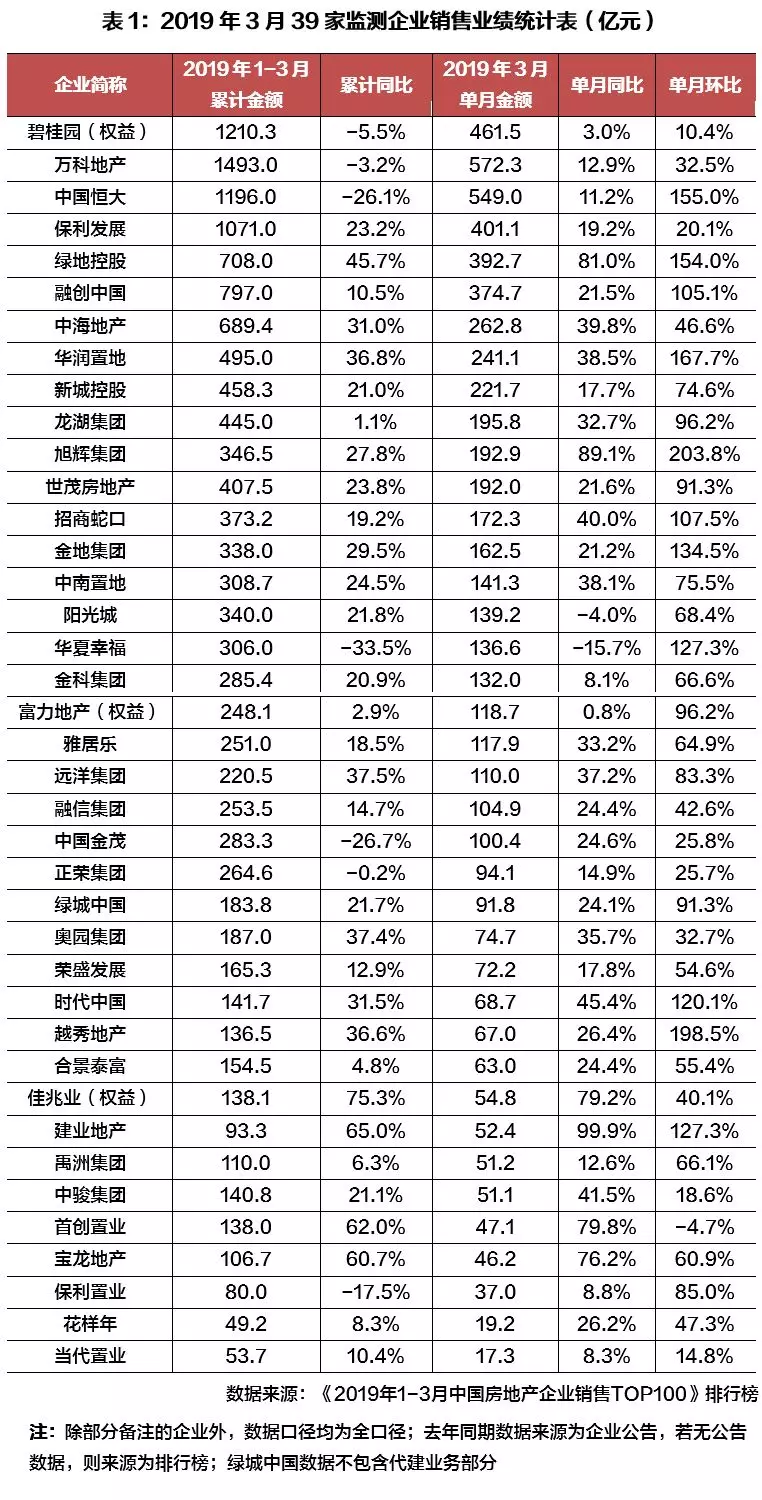

01 合约销售

3月业绩回升、环比增速远高去年同期

核心观点

2019年3月,房地产市场整体销售表现比前两月明显有所起色,一二线城市明显升温,但大部分三四线城市仍延续调整,销售较低迷。企业业绩表现上,TOP100房企单月的销售规模同比增长,单月环比增速也远高于去年同期。但一季度整体业绩规模仍略有下滑。

各梯队房企中,TOP3龙头房企一季度全口径销售金额同比下降近13%。一方面,去年一季度3家龙头房企业绩基数较高,月均销售超500亿元。另一方面,TOP3房企自2018年以来已进行提质控速的战略发展转向。而除TOP3房企之外的各梯队房企,在目前行业市场周期下竞争仍相对激烈。其中,TOP4-20的规模房企一季度累计业绩同比增长达13.8%。

截止目前,在2018年度业绩会上已有不少房企提出了2019年的业绩目标。2019年,规模房企目标制定相对谨慎,目标增长率普遍在20%左右,与2018年30%-50%的业绩目标增长率相比较低。同时,目前绝大部分规模房企2019年的业绩目标增长率与2018年业绩同比增幅相比都较低。在目前的市场形势下,我们认为房企高杠杆经营、高增长模式注定不可持续,龙头房企如碧桂园、恒大、万科2018年已纷纷表示将由高速增长转向有质量增长。规模房企主动进行战略调整,对2019年的业绩目标预期整体较低也属正常。

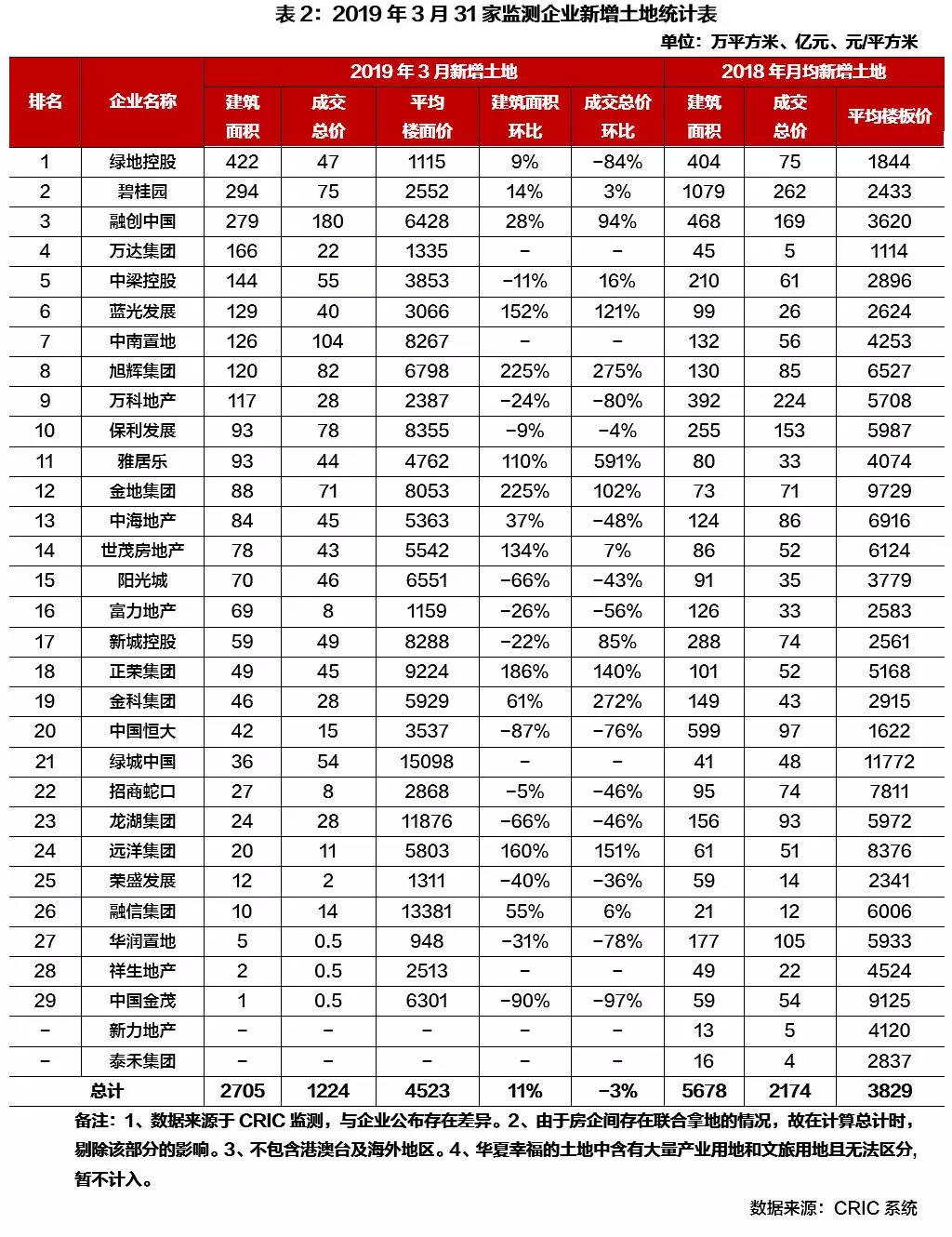

02 企业拿地

规模房企投资态度仍以理性为主

核心观点

从2019年3月31家典型房企月均新增建面来看,大多数房企在土地投资表现依旧保持理性投资的态度,31家典型房企中仅5家高于去年平均拿地水平,和上个月保持一致。本月31家典型房企新增总建面达2705万平,相比上月上升11%,总的新增土地成交总价为1224亿元,环比下降3%。

从企业表现来看,本月大多数房企拿地态度相对持谨慎,仅少数房企拿地态度相对积极,本月31家典型房企中拿地超200万平的房企仅有3家,相比上月减少1家。绿地控股本月拿地规模仍居31家之首,这主要是因为本月绿地在南宁、淮北、上饶、德阳4个城市新增土地总量均超60万平,其中南宁东盟经开区二期项目高达91万平。从企业拿地销售比来看,1-3月百强房企整体拿地销售比仅为0.31,而绿地1-3月拿地销售比约0.53,整体土地投资强度较大。

而从新增拿地城市分布来看,本月31家典型房企的主要投资布局方向集中在强二线城市及热点三四线城市,新增建面占比分别为44%、48%,其中重庆、济南、合肥、南宁等强二线城市与佛山、延安、佛山、延安等热点三四线新增土地总量都不小。从区域分布来看,本月31家典型房企拿地分布比较均衡,其中,中西部新增拿地建面占比达30%,仍居首位,但占比相比上个月下降了15个百分点,其他三个区域新增土储占比都有不同程度上升。

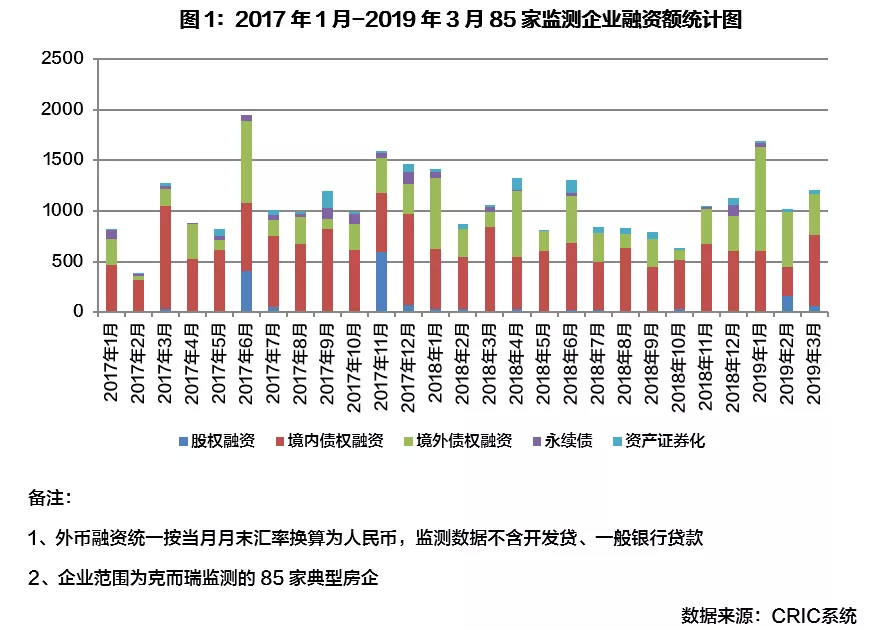

03 企业融资

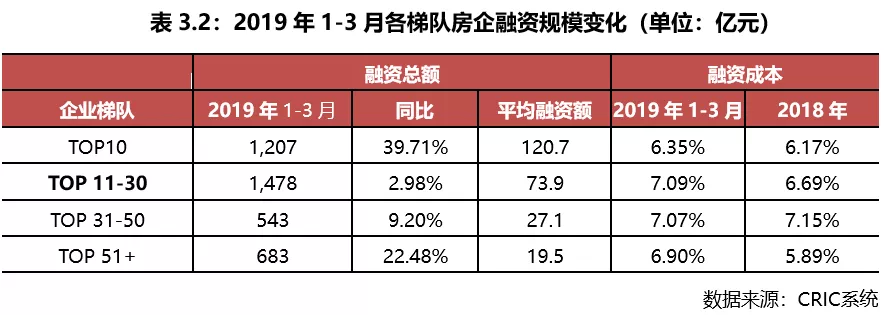

3月房企新增融资额环比上升18.5%

企业表现:2019年3月,融资总量最高的企业为万科,融资总量127.9亿元,主要是于3月27日进行的一笔增发,募集金额77.8亿港元,以及3月8日发行的一笔6亿美元的中期票据。2019年1-3月TOP10房企融资同比增加39.71%,也是平均融资额最多的一个梯队,增幅也最大。本月所有梯队的房企融资总量均实现了同比上涨,主要由于2018年年初以来央行先后五次降准,加强银行间流动性,房企抓住融资环境较为宽松的窗口进行融资,以及由于债券陆续到期,房企发债意愿较强。前3月融资成本最高的为TOP11-30的企业,达7.09%,较2018年增长0.40个百分点;此外TOP51+的房企融资成本为6.90%,较2018年增长1.01个百分点,增幅最大。

核心观点

融资总量:本月85家典型房企的融资总额为1204.7亿元,环比上升18.5%,同比增长13.7%。3月房企融资环境延续2018年11月份以来的气氛,房企融资活动较活跃,房企融资迎来“小阳春”。具体的融资方式来看,境外债权融资额402.9亿元,环比下降25.9%,占比也环比下降20.0个百分点至33.4%,主要由于境内融资环境有所放松,房企集中于境内发债所致。境内债权融资额698.2亿元,环比上升145.1%。

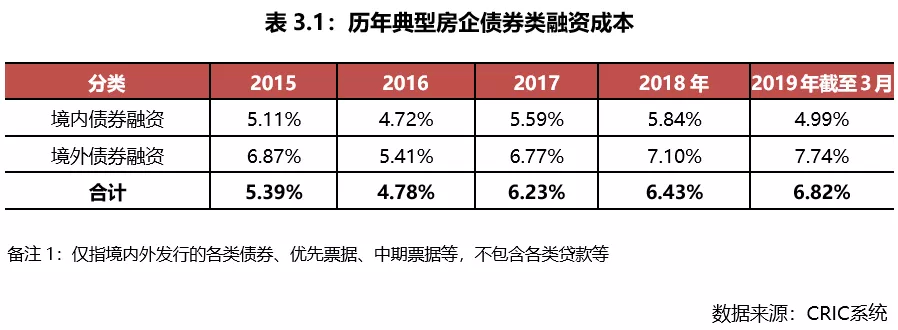

融资成本:2019年截至3月房企新增债券类融资成本6.82%,较2018年全年上升0.39个百分点。其中,境外债券融资成本达7.74%,较于2018年全年增长0.64个百分点。单月来看,2019年3月房企境外债券融资成本6.77%,达到2018年下半年以来的最低值,主要由于本月融资能力较强的一些房企,如万科、保利发展等本月发行境外债较多。

04 营销策略

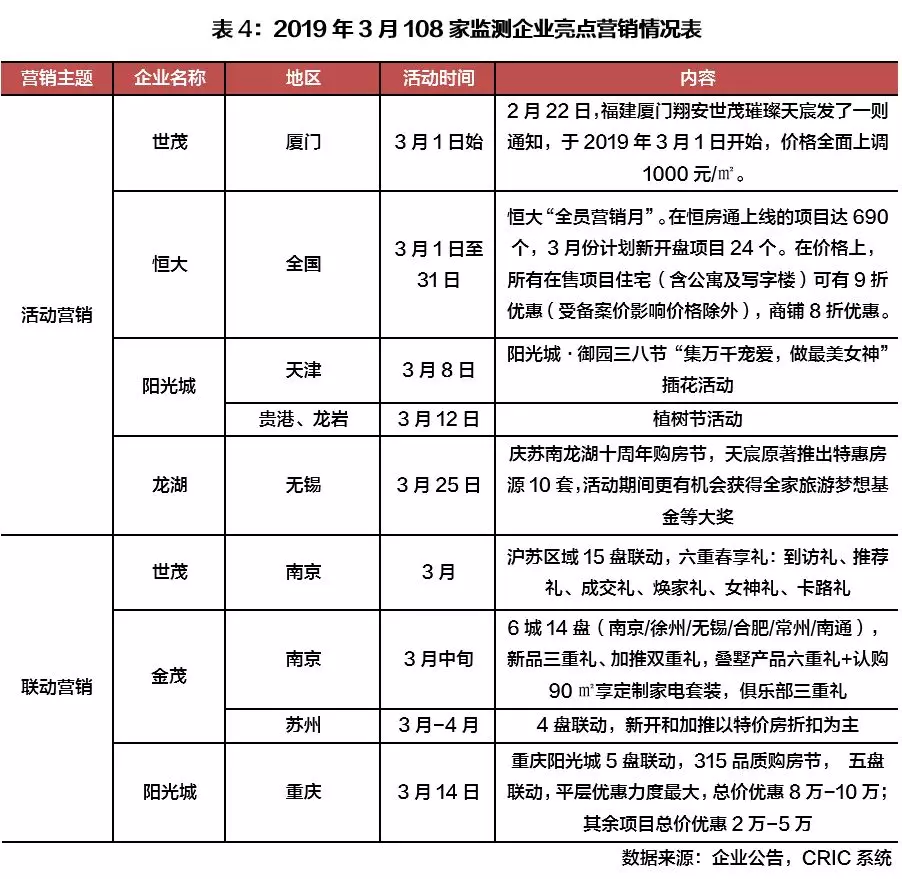

营销范围扩大、折扣有限

核心观点

本月打折范围扩大,但力度较低。随着南京、杭州、郑州等地在人才落户政策上进一步放宽,房企扩大了营销范围,从春节期间的三四线城市,逐步向二线城市扩展。恒大宣布,3月份全国所有住宅项目以9折出售,且通过线上APP“恒房通”实现全员营销的效果。此次打折优惠为恒大每年的例行活动,且优惠力度与历年折扣相比,属于中等水平,对滞销项目优惠力度相对加大。

本月房企的区域营销或多城联动的营销动作总体较少,而金茂、世茂、中海、阳光城等企业选择南京、苏州、重庆等地进行多城多盘联动或大型品牌营销活动;金茂南京区域的6城联动营销,从1月新春置业计划延续到3月“春雷行动”,最多有14个盘参加,营销活动具有连续性。苏州的4盘联动营销则是以特价房折扣带动新盘销售和老盘去化。企业的大规模活动也是一种市场回暖的信号,抓住窗口期抢占市场。

从三月市场情况来看,北京、上海、南京、苏州等一二线城成交量明显提升,企业或将把握行情加紧出货,但是从营销力度来看,这类一二线城市力度较小,折扣有限,甚至我们监测到部分城市项目出现涨价营销的情况。

05 人事变动

中海集团高层人事新调整

核心观点

从108家监测企业的人事变动情况来看,三月份总体人事变动频率较为平缓,综合前两月,本年的第一季度房企人事较稳,变动企业数量较少。整体数据较上月环比有所减少,整体人事格局稳定。

3月23日,中海集团高层人事再次进行了新一轮的调整,于中海集团在深圳召开的干部大会上宣布了新的人事任命。在新一轮调整中,周勇不再兼任中建国际党委书记、董事局主席职务,颜建国担任中建国际党委书记、董事局主席,全面主持中海集团工作。离任后,周勇将从香港远赴北京,担任中建集团的领导职务。

3月22日,融信中国控股有限公司公告宣布,余丽娟将出任公司执行董事,而卢永仁辞任独立非执行董事、审核委员会成员及提名委员会成员,随后阮伟锋将接替卢永仁的职务。余丽娟于2007年9月加入融信中国,曾担任包括集团营销总监、华东区副总经理及杭州区域总经理等多个职位,现任集团副总裁兼第一、三事业部总裁。卢永仁退任后,将继续担任董事会顾问。而接替上任的阮伟锋,是一名拥有19年从业经验的专职律师。

06 战略动态

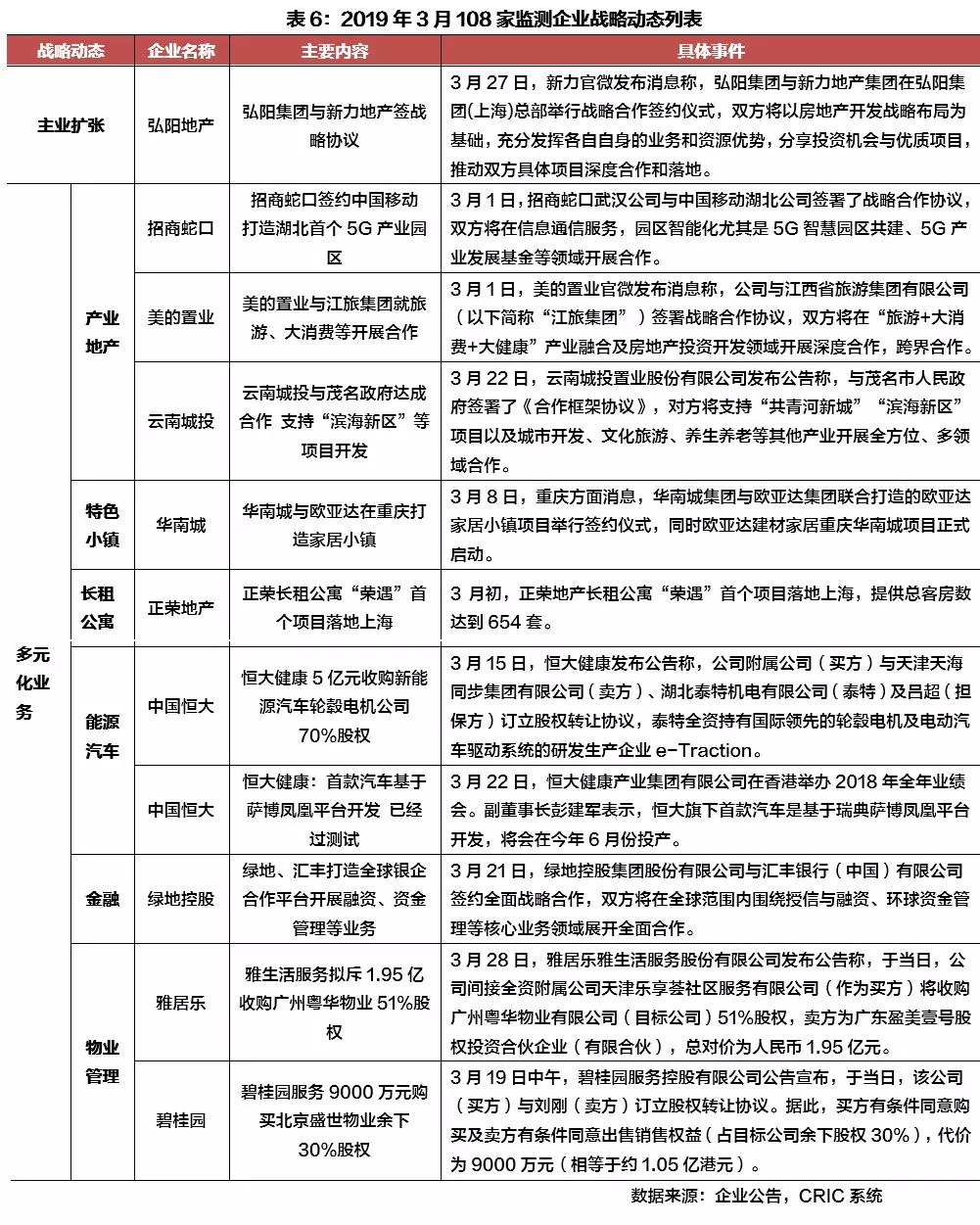

多家房企表态收缩聚焦多元化

核心观点

本月房企战略动态呈回暖迹象,房企在主业扩张和多元化方面均有动作,主业方面弘阳与新力签订战略协议推动合作。多元化业务方向主要涵盖产业地产、特色小镇、长租公寓、金融、物业管理等业务,其中产业地产热度最高,恒大再一次出手收购能源汽车公司完善布局同样值得关注。

产业地产等以地产为核心的多元业务仍然最受房企青睐。从本月房地产企业动态来看,产业地产、特色小镇这类地产+业务仍然是企业多元战略的重点,与政府合作的产城开发模式在土地获取方面的成本优势吸引房地产企业持续进场,云南城投、美的置业、招商蛇口等均达成了产业地产意向合作。

多家房企提出要在2019年收缩聚焦多元化业务。3月是港股上市房企披露年度业绩月份,从业绩发布会消息来看,2019年房企多元化战略以收敛聚焦态势为主,恒大提出未来五年不会涉足其他大产业,万科则表示要“聚焦主航道,巩固提升基本盘”,融创声称表示“我们没有多元化,目前要心无旁骛把地产做好”等等,多数头部房企不同程度降低了对企业多元化业务热情。