本文来源微信公众号“ 湘怀看非银”,作者光大证券分析师。原标题为《投资大涨保费回暖,利润大增估值提升——保险公司2019年一季报综述》。

事件:

截至4月29日,A股5家保险公司均已披露2019年一季度报告。受益于权益投资贡献收益率弹性,以及承保端结构改善增速回升,共同推动险企一季度归母扣非净利润大幅提升,中国平安+77%/新华保险+28%/中国人寿+92%/中国太保+46%/中国人保+12%。

点评:

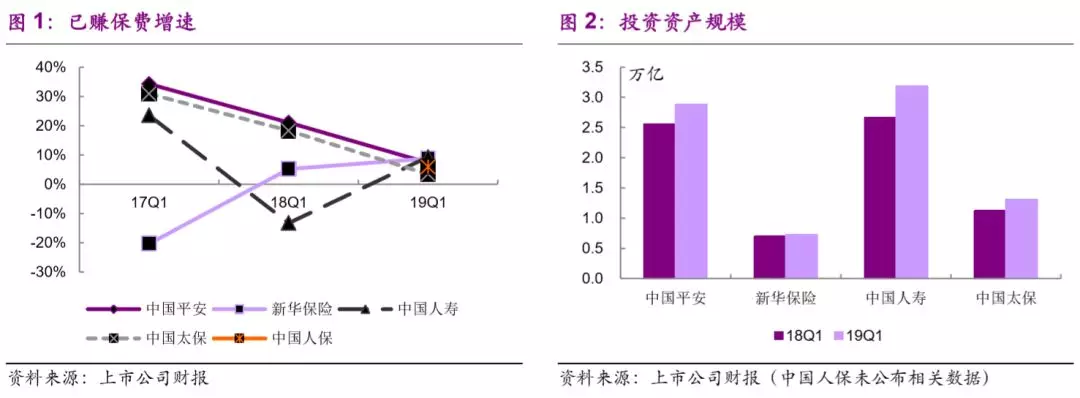

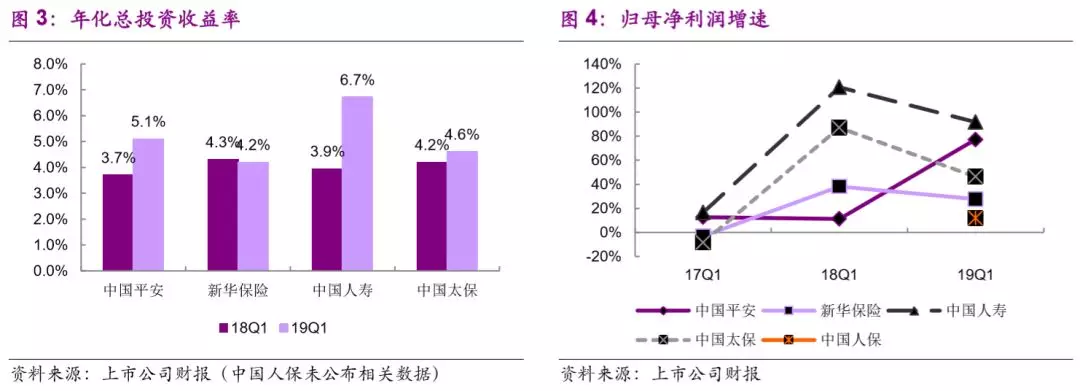

险企业绩提升明显,投资大涨保费回暖。(1)权益投资是保险公司投资收益弹性的主要来源。受益于股市表现强劲,权益类投资贡献弹性,投资收益率回升。一季度年化总投资收益率有所改善,中国平安(5.1%,+1.4ppts)/新华保险(4.2%,-0.1ppts)/中国人寿(6.71%,+2.79ppts)/中国太保(4.6%,+0.4ppts),增厚险企利润。(2)承保端改善明显,结构优化增速提升。一季度首年期交保费增速回升,中国平安(寿险及健康险首年保费下降10.8%,但新业务价值提升6.1%)/新华保险(18.2%,+67.7ppts)/中国人寿(9.1%,+7.6ppts)/太保寿险(代理人渠道新单同比下降13%,+ 15ppts)/中国人保(+22.4%)。(3)投资大增承保改善,推动险企净利润提升,一季度中国平安(+77%)/新华保险(+28%)/中国人寿(+92%)/中国太保(+46%)/中国人保(+12%)。(4)受益于资产及负债端共同迎来改善,险企净利润大幅增长,内含价值增速有望同比回升。我们预计2019年五家险企内含价值增速有望由2018年的15%提升至2019年的18%,据此测算5家险企合计2019年PEV为1.06x,估值依然具有吸引力,继续看好板块后续表现。

◆中国平安:

中国平安一季度实现归母营运利润341亿,同比增长21%,归母净利润455亿,同比增长77%。

寿险业务结构优化,价值率提升。一季度公司寿险及健康险新业务价值同比增长6.1%至216亿;新业务价值率同比提升5.9ppts至36.8%。公司主动调整业务结构,减少短交储蓄型产品的销售,聚焦高价值产品,在寿险及健康险首年保费同比下降10.8%的情况下,实现新业务价值正增长。随着公司持续推进业务结构优化,有望实现新业务价值率继续提升。

产险保费平稳增长,净利润大幅提升。第一季度平安产险实现原保费收入692亿,同比增长9.5%;综合成本率同比上升1.1ppts至97%(人保98.3%),但仍优于行业。受益于资本市场回暖带动投资收益提升,以及手续费率下降使得所得税同比下降,一季度平安产险净利润同比增长77.3%。

权益投资贡献弹性,投资规模稳健增长。截至一季度末,中国平安保险资金投资组合规模2.88万亿元,较年初增长3.2%。一季度实现年化净投资收益率3.9%(+0.2ppts),得益于权益类投资贡献收益率弹性,年化总投资收益率提升至5.1%(+1.4ppts)。

◆新华保险:

新华保险一季度实现扣非归母净利润33亿,同比增长27.6%。公司承保端收入增速回升,结构优化,一季度实现总保费收入432亿,同比增长9.5%(+3.6ppts);其中长期险首年保费72亿,同比增长18%,增速较2018年同期转负为正。截至2019年一季度末,公司总投资资产7,308亿,同比增长4.4%;年化总投资收益率为 4.2%,同比下降0.1ppts,我们预计主要是公司权益类投资占比下滑,以及利息及股息收入下降。

◆中国人寿:

中国人寿一季度实现扣非归母净利润260亿,同比增长92%;新业务价值同比增长28.3%。公司承保端结构化,增速提升,一季度实现保费收入2,724 亿,同比增长11.9%;首年期交保费668亿元,同比增长 9.1%(+7.6ppts);首年期交保费在长险新单保费中的占比达98.97%,+12.23 ppts),产品结构进一步优化。受益于权益类投资收益大增,年化总投资收益率达6.71%(+2.79ppts);年化净投资收益率4.31%(-0.05 ppts)。截至一季度末,公司个险渠道队伍达153.7万人,月均有效销售人力同比增长 37.9%,月均销售特定保障型产品人力规模同比提升59.8%,销售队伍量质齐升。

◆中国太保:

中国太保一季度实现扣非归母净利润54.89亿,同比增长46%。一季度公司保费收入稳健增长,保险业务收入1,284亿,同比增长5.4%;其中太保寿险同比增长2.8%,代理人渠道新单同比下降13%,但增速同比提升15ppts;太保产险保险业务收入同比增长12.7%(-6.8ppts),其中车险收入 236.5亿,同比增长 6.3%(-7.8ppts);非车险业务117.1亿,同比增长 28.2%。截至一季度末,公司投资资产1.3万亿,较2018年底提升6%,其中股票及基金占比6.7%,较2018年底提升1.1ppts。受益于权益类投资贡献收益率弹性,公司年化总投资收益率提升至4.6%(+0.4ppts),年化净投资收益率为 4.4%(+0.2ppts)。

◆中国人保:

中国人保一季度实现扣非归母净利润58.5亿,同比增长11.9%。公司人身险业务压缩趸交业务规模,提升期交业务占比,实现业务结构优化,保费稳健增长。一季度人保寿险原保费收入587亿元,同比增长3.3%,其中期交首年保费125亿,同比增长22.4%;人保健康期交首年保费16.9 亿,同比增长 417%,占长险首年保费的91.0%(+14.1ppts)。人保财险一季度实现原保费收入1,255亿,同比增长18.3%,综合成本率为 98.3%,控制在较好水平。

◆投资建议:

受益于资产及负债端共同迎来改善,险企一季度实现净利润大幅增长,内含价值增速有望同比回升。我们预计2019年五家险企内含价值增速有望由2018年的15%提升至2019年的18%,据此测算5家险企合计2019年PEV为1.06x,估值依然具有吸引力,继续看好板块后续表现。

◆风险提示:

宏观经济风险;市场波动;保费增长不及预期

(编辑:刘瑞)