本文来自微信公众号“美股研究社”,作者:Zoltan Ban。

摘要

尽管自2015年以来利润下降近60%,但沃尔玛(WMT.US)的股价自那时以来上涨了15%,使其价格大幅高估。

我们必须承认沃尔玛作为零售商的优势,尽管利润下滑和股票价格被高估,但这可能使其成为一个有趣的投资选择。

一个良好的切入点,再加上即将到来的经济衰退,应该为我们带来经济衰退的买入机会。

正如我在去年一年中反复说道的一样,我觉得现在是时候开始将自己的投资组合转向那些在即将到来的经济低迷面前更具弹性的股票了。一些经典的防御性股票是消费品,比如卡夫亨氏(KHC.US),我已经买了它。考虑到它的特殊问题,这根本不是一个安全的避风港。我还发现了一些不太传统的避险股票,比如Cameco (CCJ.US),由于铀市场的非周期性,Cameco也可以被认为是一个避风港。换句话说,它并不一定会随着全球经济一起下滑。我相信沃尔玛也是这样的一个候选公司,考虑到它是一家零售商,它不那么传统,因此可以被认为是周期性的。虽然零售商在考虑防御性股票时可能不会想到,但我相信,沃尔玛可能会从即将到来的经济放缓中受益。 如果我们退一步思考下一次经济衰退的可能性,然后再想想沃尔玛的商业模式,我们可能很容易得出这样的结论: 无论什么时候下一次全球经济衰退到来,这可能是一个最好的避风港股票。 唯一的问题是,它目前被严重高估了。

业绩稳固,利润微薄引担忧

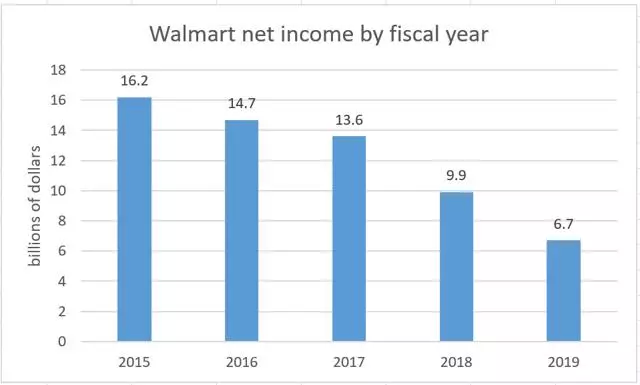

2019财年沃尔玛的收入为5103亿美元,比去年增长了2.9%,这足以说明这家公司的规模有多大。但67亿美元的净收益表明利润率继续变薄,与去年相比下降了32.4%。鉴于这些利润率如今已变得如此微薄,百分比下降幅度如此之大应该不足为奇。 利润只占总收入的1.3% ,这意味着无论哪种方式,利润的百分之零点几的变化都会导致一年到下一年的巨大变化。

数据来源:沃尔玛

如图所示,有一个利润率缩小的明显趋势,这不仅是沃尔玛特有的问题,也是零售业内长达数年的趋势。重要的是要记住,这是零售商普遍面临困境的长期趋势。我们看到社区里越来越多的商店关闭,因此我们在沃尔玛的利润中看到的这种趋势不应该让人感到意外。一旦足够弱的零售商被淘汰,零售业内的这种消极趋势就应该停止。

沃尔玛目前估值过高

可能有很多方法可以证明沃尔玛目前的股价和估值。尽管上面的利润图表明可能相反的情况应该发生,但其目前的股价在2015年的任何一点都达到了最高点15%以上。我们应该记住,这部分是由于股票市场自那时以来一直非常强劲。事实上,沃尔玛自2015年以来一直落后于整体市场。道琼斯指数目前比2015年的最高点高约45%。在这种背景下,沃尔玛自身的崛起可能看起来并不那么引人注目,或者与整体市场不一致趋势。

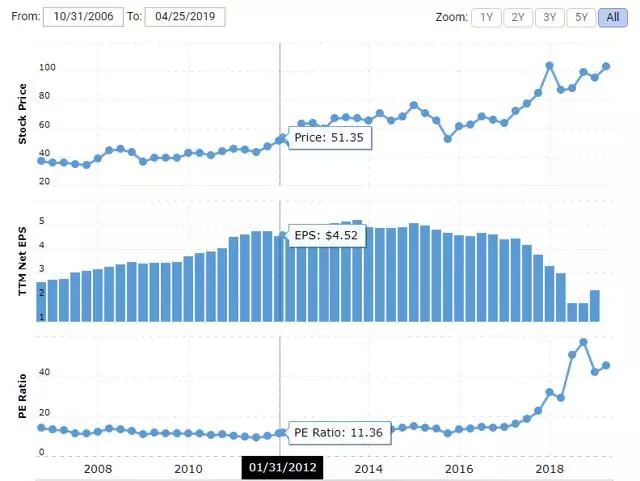

然而,在考虑其他指标时,沃尔玛似乎已经超越了整体市场趋势。

资料来源:Macrotrends

正如我们所看到的,股价上涨和每股盈利下降的结合使其目前的估值变得丰厚,即使按照今天的市场标准来看,几乎整个市场似乎都有点富裕。毋庸置疑,这不是该公司股票的理想切入点。

值得密切关注一个好的切入点

尽管该公司的盈利趋势在下降,但我认为这可能是值得关注的公司,因为我们最终会陷入另一场全球经济衰退。毫无疑问,在人们认真考虑决定投资之前,沃尔玛的股票必须大幅下跌。与此同时,我们不应忽视这种股票在越来越多的投资者认为全球经济即股票市场未来的艰难时期内茁壮成长的潜力。事实上,沃尔玛可能是经济衰退的净受益者。我认为,消费者信心的下降应该会引起消费者对沃尔玛购物兴趣的增加,这使自己在低成本零售商中树立了良好的声誉。如果消费者越来越觉得需要省钱,沃尔玛无疑将成为一个受欢迎的目的地。消费者流量的增加甚至可以弥补现有的常规消费者因经济困难而减少的情况。

资料来源:圣路易斯联邦储备银行

正如我们从图表中看到的那样,消费者信心似乎已经停滞不前,并且从过去几个月记录的数据可以明显看出它已准备好投降的一些早期迹象。对于大多数其他零售商来说,这可能是沃尔玛最喜欢的事情之一。

如果人们不再考虑下一次全球经济衰退的可能性,那么为什么未来几年沃尔玛可能成为一个出色的投资选择可能会更加明显。在下一次经济衰退之后,几乎没有一个驱使我们走出上次经济危机的驱动因素,就像他们最后一次一样将我们拉出来。中国没有大规模的财政刺激措施,或者我们在美国和欧洲以及其他地方看到的赤字支出增加。世界主要中央银行或多或少仍然处于刺激模式,或刚刚摆脱刺激模式,几乎没有空间接近重复我们十年前发布的刺激计划。因此,必然的结论是,在下一次经济衰退之后,

与大多数其他大型零售商相比,沃尔玛具有无可争议的优势。鉴于这只股票的价格被严重高估,目前可能不是买入这只股票的最佳时机,而我们可能仍会看到一些季度甚至几年的利润率下降。但在经济复苏的初期,在价格合适的情况下,这或许会成为一个进入衰退或走出衰退的大好机会。