213%销量增长叠加10%平均售价提升,华显光电(00334)2019年第一季度,就获得了245%营收增长的开门红。

4月23日晚间,华显光电发布业绩公告称,公司2019年一季度录得营收20亿元人民币(单位下同),同比上升245.2%,其中贴合LCD模组产品同比上升336.5%至16.4亿元,非贴合LCD模块产品同比上升77.1%至3.6亿元。

营收增长的主要原因,是在新增大客户的订单带动下,公司产品销量同比提升213.4%至2550万片,同时高端产品占比提升,使得平均售价同比上升10.1%至78.2元。

华显这份开门红业绩,其实向好的持续兑现,早在2018年年报中,公司已经埋下不少业绩即将爆发的伏笔。

2018下半年的力挽狂澜

华显光电是一家全球领先的显示产品制造商,主要产品是中小尺寸LCD显示模组。隶属TCL集团旗下,母公司华星光电是国内面板第二大企业。

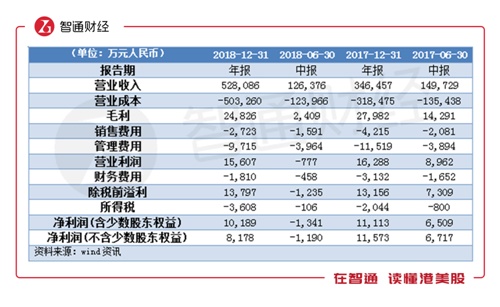

智通财经APP了解到,2018年华显光电实现营业收入52.8亿元,同比增长52.4%,但是毛利同比下滑11.3%至2.48亿元,年度利润下滑8.3%至1.02亿元,归母净利润仅剩8178万元,同比大幅减少29.3%。

单论全年业绩,华显基本拿不出手,但是考虑到2018年上半年,公司仅实现12.6亿元营收和2409万元毛利,扣除一系列费用和所得税后,归母净利润为亏损1190万元。

这意味着,华显仅靠下半年就实现近40亿元营收、2.24亿毛利、1.63亿营业利润以及最终的9368万元归母净利润,基本上是2017年全年的成绩了。

下半年业绩得以迅速恢复,首先得看订单量的回归。华显光电与华星光电重组后,是以显示屏及模块整体解决方案出售的形式合作,在华星光电支持下,公司能够取得更多Samsung、小米、传音等国际手机品牌的客制订单,并成为部份机种的一供及独家供货商。

尤其是韩厂退出中小尺寸LCD市场后,华显光电正好填补低端手机对LCD面板及模块的需求缺口,成为公司一大重要增长动力。

2018年,公司联同华星光电与三星、华为、小米、OPPO及vivo等一线手机品牌客户达成合作关系。特别是三季度的新客户三星,从9月份开始就为公司带来每月300万至400万片的付运量,是销量增长主要贡献者。

在2018年第四季度,华显光电的营业收入创下了27.3亿元的单季最高记录,同比增长超1.5倍,全年销量得以同比提升13.1%至6040万片。

订单量恢复的同时,利润空间也在回升。华显自第二季度开始,无论是贴合模组还是非贴合模组产品价格均稳步回升,分别从90.5元、39.8元爬升至112.1元和55.2元,拉动公司全产品全年平均销价同比上升34.7%至87.5元。

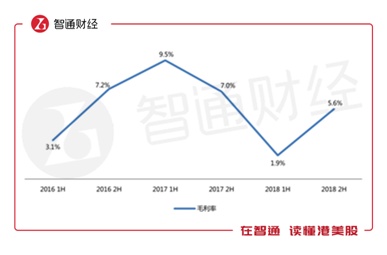

此外,随着华星光电之第六代LTPS LCD显示面板生产线实现满产满销,华显武汉T3厂房的模块产线也逐步走出生产爬坡的低利用率时期。毛利率也从2018上半年的1.9%,增加3.7个百份点至下半年的5.6%,全年毛利率回复至4.7%的水平,华显下半年最终实现扭亏为盈。

年报情报没有到此为止,未来高增长基本在数据中透露了。

2019年高增长已锁定

华显2019年业绩增长的伏笔,主要集中在存货、应付及应收账款中。

首先就存货而言,2018年末5.75亿元,同比增长1.56倍,远高于营收规模增长,其中增幅最大的要属制成品同比增长了3.61倍,一定程度显示出公司2018年末仍有不少的交货需求。

同时,应收账款总体同比增长92.48%至21.45亿元,在增加众多一线大客户后应收比例增加是较为确定的,应注意的是近两个月内应收大比例增加,尤其是1个月内的应收2.5倍的同比增长,远超过1-2月的70%的同比增长,一定程度反应出公司的订单还在放量。

与之对应的是,应付账款端同样是30日内应付款同比增长1.55倍至17.95亿元,明显异常与其他时长的应付款,也一定程度显示2018年末仍有大量的订单在处理。

除开业绩增长高确定性,华显也不缺其它方面的想象空间。

多业务齐步推进

目前华显仍处在产线升级、新产能投入的资本开支加剧时期。

首先就柔性显示屏而言,三星和华为发布了首款可折叠显示智能手机,折叠屏话题就一直热议不断。智通财经APP了解到,华显光电目前已有客户在研发使用柔性显示器的设备,包括平板电脑、智能手机及智能手表等,公司柔性OLED模块投入可能会在2020年有所斩获。

其次,公司也在探索智能家居和车载显示的商机。

华显光电除了与百度合作推出智能议长小度在家,参与互动联系显示模块外,还为智能家居产品和设备增加了新的专用生产线,进一步开拓智能家居市场。

此外在车载显示方面,华显光电终止收购瀚宇彩欣后转向选择自家研发,并将惠州其中一条生产线改造作准备,目前公司已经增设了汽车产品事业部。在2-3年的时间打入汽车供应链后,有望进一步实现业务组合的多元化。

如此看来,业绩增长高确定性的华显光电,显然有着“星辰大海”的目标,目前公司股价已于2019年年初0.46元左右的平台,一路上扬至1元的新平台,最大涨幅达到143%,或许这个涨法可能只是华显的刚开始。

行情来源:富途证券