最近港股教育股涨的有点猛,2019年以来,教育股迎来了大反弹,截至4月16日,反弹幅度为30.1%,跑赢大盘13.5个百分点,吸引了众多投资者的关注。

也许投资者早就忘记了那场暴跌,即2018年8月10日民促法“送审稿”发布,次日教育股指数暴跌达24.9%,个股哀鸿遍野,此后教育股一直受到政策的“骚扰”,一路下行,从送审稿至2018年底,教育股指数跌去了35%。

被政策砸出“估值黄金坑”的教育股,2019年迎来了较大幅度的估值修复,其中修复最大的还是K12教育板块,不过虽然指数反弹了三成,但仍没回到2018年8月份送审稿发布前的位置,还需19%的反弹幅度。

行情来源:富途证券

实际上,从以往的教育政策看,对于民间投资来说政策指引均偏向于开放高教板块,而压缩K12教育板块,这使得一些综合教育类公司开始偏向发展高教,比如宇华教育(06169)。由于政策偏向性,投资者对教育股判断出现分歧,K12和高教在资本市场上表现出了较大差异。

反弹后的机会

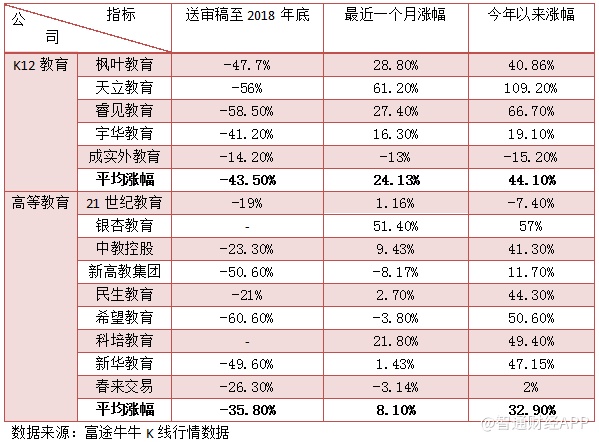

智通财经APP整理了K12教育板块和高教板块自2018年送审稿发布以来的分段涨跌情况,从送审稿发布至18年底,K12教育板块平均跌幅43.5%,高于高教板块的35.8%,其中K12个股跌幅普遍在40%以上。2019年以后,K12和高教板块均启动了反弹行情,但K12的平均反弹幅度要高一些。

以下为K12和高教参与者股价回调和反弹情况(截止2019年4月16日):

送审稿发布至18年底是教育股暴跌时间段,基本上优质的教育公司都无一幸免暴跌,像K12板块的天立教育(01773)、枫叶教育(01317)及睿见教育(06068)以及高教板块的新高教(02001)和中教控股(00839)。但在反弹时间段,这些优质的公司也都得到了较大幅度的反弹。

2019年初至今反弹幅度前三的K12个股分别是天立教育(01773)、睿见教育(06068)和枫叶教育(01317),分别涨幅109.2%、66.7%和40.86%;反弹幅度前三的高教个股分别是希望教育(01765)、科培教育(01890)及新华教育(02779),分别涨幅50.6%、49.4%、47.15%以及44.3%。

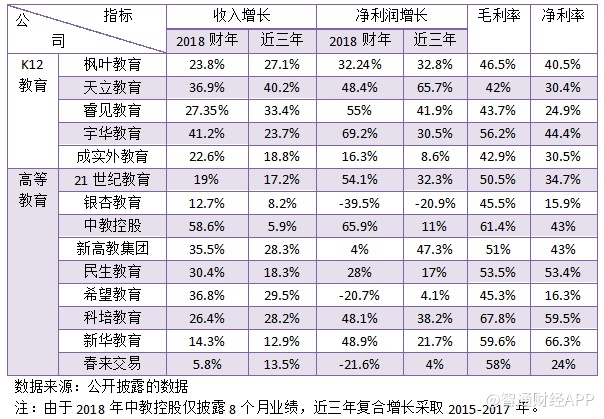

实际上,之前发布的教育政策,不管是送审稿,还是学前教育以及职业教育政策,更多的是政策意见,并未实施,在经营上并未对各大教育公司产生显著影响,主要影响还是在资本市场。以2018财年业绩看,各大K12以及高教公司业绩表现均很优秀,收入及净利润大多实现中高双位数增长。

以下为智通财经APP整理的各大K12及高教公司在最近财年及近三年成长和盈利情况:

K12板块中,2018财年盈利能力最强的是宇华教育,主要是该公司高毛利率的高等教育业务收入占比已经超过了基础教育,若单纯比较做K12教育的,枫叶教育盈利能力最高。而在高教板块中,毛利率及净利率均高于K12教育,盈利能力较强的有中教控股、科培教育及新华教育。

教育行业是政策性行业,因此资本市场对政策信息反应比较敏感,而经过暴跌后反弹的教育股,估值黄金坑基本已经被填平了,那么是否还可以具备投资机会呢?

哪家估值更低

上文谈到K12及高教参与者的业绩增长水平,实际上,政策虽然并未颁布实施,但预期的影响还是存在的,估值回落后再度反弹,原先的估值优势已经不存在了,而未来的业绩雷还是存在的。若送审稿在今年推出并实施,对K12教育业绩成长影响最大,而高教板块因土地及税收增加,也会导致盈利下滑。

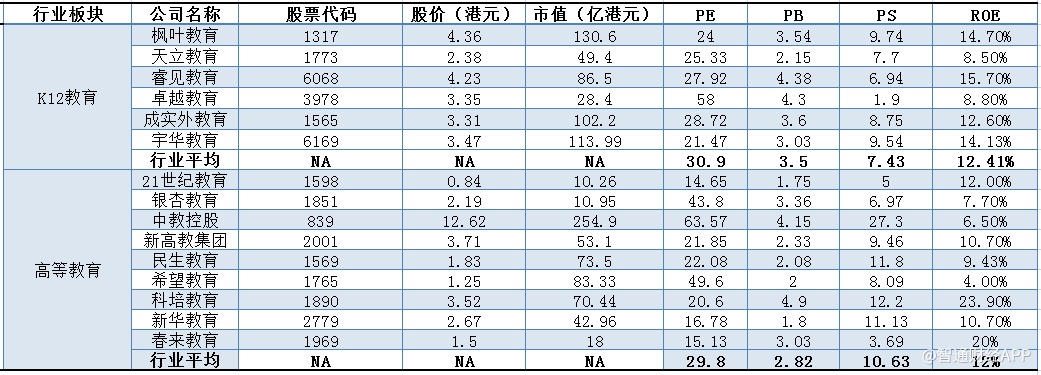

这就要谈到各大教育股估值便不便宜的问题了,未来的“雷”未点燃,估值若在底部,跌无可跌,仍可有投资机会,若已经在高位,投资的风险就会很大。智通财经对K12及高教各大参与者在PE、PB以及PS的估值进行了整理列表。

数据来源:公开的数据

注:采取4月11号的收盘价、市值以及汇率,1元等于1.167港元,1美元等于7.84港元。

在抽样标的中,K12教育平均PE、PB以及PS分别为30.9倍、3.5倍和7.43倍,而高等教育的平均PE、PB以及PS为29.8倍、2.82倍和10.63倍,从整个教育行业看,不管是哪个估值指标,都不算便宜了。

但从个股来看,一些优质的公司PE估值仍远低于行业平均水平,比如K12的枫叶教育和宇华教育,PE值分别为24倍和21.47倍,高教板块的21世纪教育、新高教、民生、科培及新华教育,PE估值分别为14.65倍、21.85倍、22.08倍、20.6倍及16.78倍。行业估值不低,但仍有一些低估的投资标的。

实际上,正如上文所言,政策预期影响最大的是K12,若政策实施,势必对K12个股的业绩成长以及盈利带来不利影响,若通过自建方式扩张,对财务稳健性也会带来较大影响。而高等教育更多的是盈利上的影响,且2019年频繁出台职教政策,实际上这方面的补贴对消了成本上的提升。

那么投资者就要考虑到是选择K12还是高教个股作为投资标的的问题了。

重点关注高教

从政策角度看,这两大板块目前的估值差距不大,而高教盈利水平高,政策也扶持,成长预期明朗,盈利由于受到政策对冲,行业预期也是非常可观的,高教的投资机会要大于K12教育。

对于高等教育参与者而言,内生和外延是发展共识,像中教控股、民生教育以及新高教均在收购中获得业绩不断成长,上文也已经谈到各大高教的业绩成长水平及对比。内生及外延成长需要时间去考验,目前这些高教公司更需要正视的是教育政策的问题。

要对冲即将在土地及税收成本上的提升,各大高教公司就要积极响应政策,职业教育转型,加强产教结合,实现更大的就业率,在这一点已经成为各大高教公司的共识。教育部、财政部此前印发《意见》,提出集中力量建设50所左右高水准高职学校,这为高教公司带来发展契机。

4月2日,教育部关于印发《职业教育改革成效明显的省(区、市)激励措施实施办法》的通知,并于4月10日发布职教改革成效明显并拟予奖励支持的省份名单,包括浙江省、河南省、湖南省、广东省、山东省以及青海省。

根据政策,入选的省区将给予奖励支持,包括优先纳入国家职业教育改革试验区建设,在中国特色高水平高职学校和专业建设中予以倾斜支持,在职业教育实训基地建设项目中予以倾斜支持以及在现代职业教育质量提升计划中予以倾斜支持。在入选省份的高教公司均可能获得政策倾斜。

智通财经整理了入选省份分布的港股高教公司,中教控股有三家学校、新高教有一家、科培教育有两家、春来教育有三家以及宇华教育有三家。以下为入选省份高教公司分布情况:

在其他高教公司中,银杏教育两所学校均位于四川,民生教育主要在重庆、云南及内蒙古,希望教育在贵州、四川以及山西,成实外的院校在四川以及新华教育的学校均为安徽省,上述高教公司并未入选2018年奖励支持省区。

成长水平及估值水平均具有优势,且在入选省区有布局学校的是新高教及科培教育。新高教内生增长在高教行业领先,且外延布局在低毛入学率地区,政策支持力度大,而科培教育根深广东,旗下的广东理工学校在校生规模在港股高教行业最大,有望成为50所高水准高职学校之一。

综上看来,2019年大幅度反弹后的港股教育股已经不便宜,但仍存在一些被低估的个股,K12教育受政策限制较大,而高教板块政策利好不断,投资机会大。新高教和科培教育具备成长优势以及估值优势,且或将最先受惠于职教支持政策,投资者不妨关注。