本文来源微信公众号“学而时思”,作者中信证券分析师姜娅、冯重光。本篇主要以A股教育板块为主进行分析。

政策面

在规范的前提下鼓励民办教育发展

新华社2019年2月23日讯,近日中共中央、国务院印发《中国教育现代化2035》,中共中央办公厅、国务院办公厅印发《加快推进教育现代化实施方案(2018-2022年)》。两个文件分别着眼于远期中长期战略规划和近期行动计划,共同构成教育现代化的顶层设计和行动方案。

首先,从文件背景上,根据长江教育研究院院长周洪宇教授的介绍,中国教育现代化的提法可以追溯到邓,之后《国家中长期教育改革和发展规划纲要(2010-2020年)》将其列为我国教育发展三大战略目标之一,《国家教育事业发展“十三五”规划》也着力“推进教育现代化”。可以看出,教育现代化将是今后很长时期内我国教育改革发展的基本方向和战略选择,但是,教育现代化的内涵在不同的时期实际有了很大的变化。2015年联合国首脑会议通过《变革我们的世界——2030年可持续发展议程:17个目标》(Transforming our World:The 2030 Agenda for Sustainable Development),在此纲领引领下,全球《教育2030行动框架》随后也同步形成。《教育2030行动框架》的核心突破点在于“共同利益”对原有教育的“公益性”和“公共产品”性质的超越,从这一新理念出发,个人的终身教育和学习,将扩大到人人的终身教育和学习;国家和地区内的人人终身教育和学习,将扩大到全球的人人终身教育和学习。我们认为,《中国教育现代化2035》是中国政府以2035年这一中国基本实现社会主义现代化重要时间节点,出台的以教育现代化为主题的中长期战略规划,为未来很长一段时期内中国教育业的发展提供纲领性指导。与此同时,也是对联合国《教育2030行动框架》的呼应,将中国教育融入全球可持续发展的总体目标。

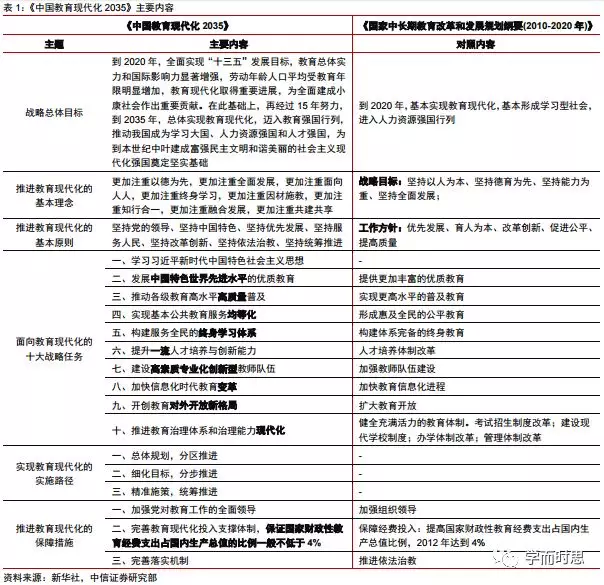

具体来看,《中国教育现代化2035》分为五个部分:一、战略背景;二、总体思路;三、战略任务;四、实施路径;五、保障措施。其中提出推进教育现代化的总体目标是:到2020年,全面实现“十三五”发展目标,教育总体实力和国际影响力显著增强,劳动年龄人口平均受教育年限明显增加,教育现代化取得重要进展,为全面建成小康社会作出重要贡献。在此基础上,再经过15年努力,到2035年,总体实现教育现代化,迈入教育强国行列,推动我国成为学习大国、人力资源强国和人才强国,为到本世纪中叶建成富强民主文明和谐美丽的社会主义现代化强国奠定坚实基础。2035年主要发展目标是:建成服务全民终身学习的现代教育体系、普及有质量的学前教育、实现优质均衡的义务教育、全面普及高中阶段教育、职业教育服务能力显著提升、高等教育竞争力明显提升、残疾儿童少年享有适合的教育、形成全社会共同参与的教育治理新格局。

对比来看,《中国教育现代化2035》所涉及的绝大部分的内容在《国家中长期教育改革和发展规划纲要(2010-2020年)》均有提及,但表述上有了较大变化。如表1,以战略总体目标为例,从基本实现教育现代化到总体实现教育现代化,从基本形成学习型社会、进入人力资源强国行列到推动成为学习大国、人力资源强国和人才强国,体现出中国教育已经进入了不同阶段,《中国教育现代化2035》标志着中国教育迎来一个更高的新起点。

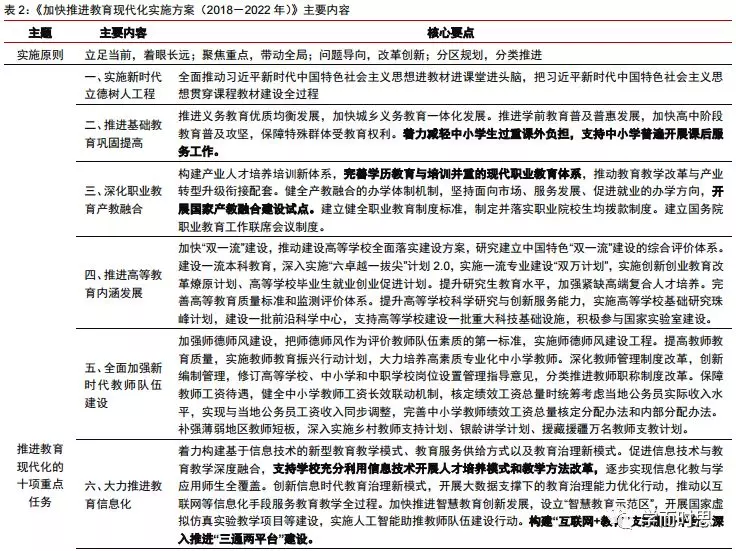

如表2,《加快推进教育现代化实施方案(2018-2022年)》作为近期的实施规划,对一些核心内容确定了具体的行动方向。结合资本市场的教育投资,我们总结以下内容应予以重点关注:

1)关于课程教材:强调把习新时代中国特色社会主义思想贯穿课程教材建设全过程,我们认为国际化课程的本土化势在必行。

2)推荐基础教育巩固提高中提到:着力减轻中小学生过重课外负担,支持中小学普遍开展课后服务工作,我们认为K12课外学科培训仍会在政策规范中前行。

3)深化职业教育产教融合中提到:完善学历教育与培训并重的现代职业教育体系,职业教育将是未来最确定的发展方向。

4)大力推进教育信息化中提到:支持学校充分利用信息技术开展人才培养模式和教学方法改革,构建“互联网+教育”支撑服务平台,深入推进“三通两平台”建设。我们认为这标志着,教育信息化的政策红利远未结束。

5)深化重点领域教育综合改革中提到:完善民办教育分类管理,全面落实民办教育促进法,修订民办教育促进法实施条例,积极鼓励社会力量依法兴办教育,促进民办教育持续健康发展。深化简政放权、放管结合、优化服务改革。民办教育在规范的前提下受到政策明确支持,是未来教育体系中不可或缺的一环。

6)区域上,雄安、粤港澳大湾区、长三角、海南是推进教育现代化区域创新试验的重点。

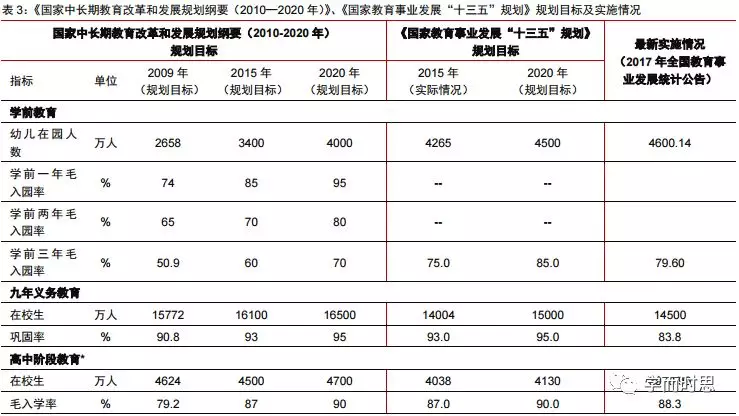

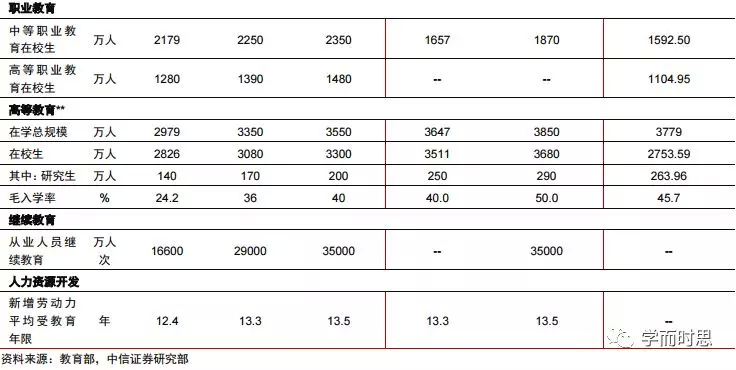

回顾《国家教育事业发展“十三五”规划》中具体量化的2020发展目标,对比2017年实际情况来看,目前学前教育毛入学率、九年义务教育巩固率、高中阶段毛入学率、高等教育毛入学率等各项指标均尚未达成。《教育现代化2035》明确提出到2020年全面实现“十三五”发展目标,这将为未来两年教育发展提供量化指导。

我们一直强调政策是教育行业第一位的影响因素,《中国教育现代化2035》以及《加快推进教育现代化实施方案(2018-2022年)》对中国教育行业的发展提出了最新的纲领性要求,标志着中国教育的新起点。我们预计后续还将有各类配套的政策推动落实。针对于教育行业的资本市场投资,我们认为当前还需要关注的是民办教育促进法实施条例的修订,以及民促法的全面落地、《规范校外培训机构发展的意见》等系列政策出台后校外培训行业的整顿进展,《关于学前教育深化改革规范发展的若干意见》对幼教、早教行业的影响,以及《国家职业教育改革实施方案》的推进。我们对上述几个政策规范的跟踪如下:

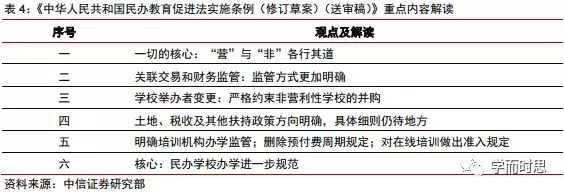

2018年8月19日晚间,司法部发布关于《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》公开征求意见的通知。送审稿和2018年4月20日发布的征求意见稿相比,进一步强化了“营”与“非”各行其道、民办学校以公益性和立德树人为核心的宏观导向。我们认为相关细则内容不会有太多变化,正式文件有望在未来几个月内发布。

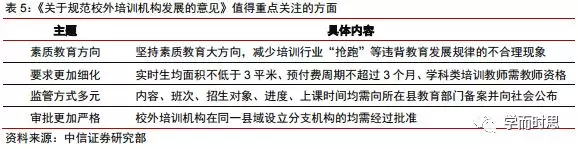

2018年8月22日,国务院办公厅日前发布《规范校外培训机构发展的意见》,是自2018年2月教育部等四部门联合印发《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》后关于校外培训行业的又一份重磅政策,继续加码校外培训机构整治的力度。《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》提出要在2018年12月31日前完成摸排和整改,但是行业整治的进程并不会就此结束,未来整顿和规范将会常态化,运营能力有限的中小型培训机构、主要依赖不规范路径发展的培训机构就完全退出市场,规范发展和集中度提升将成为行业的两条主线,龙头培训公司有望进一步扩大市场份额,价值将进一步凸显。

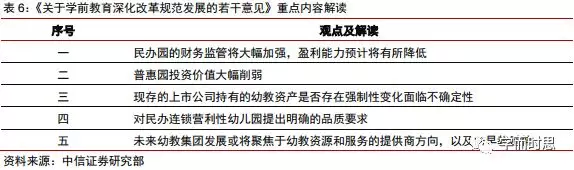

2018年11月15日,国务院发布《关于学前教育深化改革规范发展的若干意见》,进一步明确幼儿教育基本公共服务职能属性,并首次对幼儿园资本运作作出禁止性规定。其中“民办园一律不准单独或作为一部分资产打包上市;上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产”引起市场重点关注,未来幼教资产资产证券化的路径基本被禁止,现存的上市公司持有的幼教资产是否存在强制性变化也面临不确定性。我们认为,在幼教面临不确定性的情况下,早教作为更加商业化的业态受到的影响较小,未来将作为学前教育重要的细分领域得到关注。

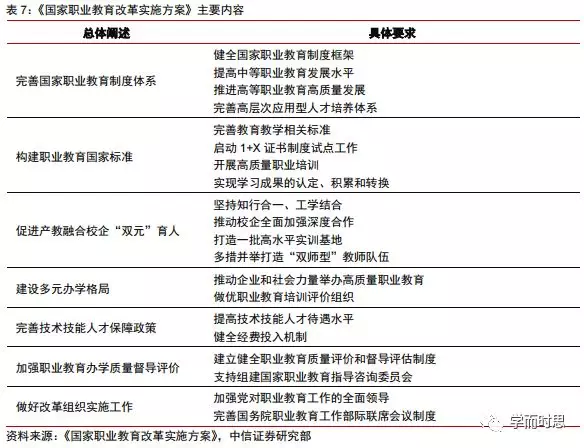

2019年2月13日,国务院正式发布《国家职业教育改革实施方案》,从制度体系、国家标准、育人方式、办学格局、保障政策、质量督导、组织实施等七方面对国家职业教育改革进行了阐述。方案提出未来职业教育发展的总体要求和目标:经过5-10年左右时间,职业教育基本完成由政府举办为主向政府统筹管理、社会多元办学的格局转变,由追求规模扩张向提高质量转变,由参照普通教育办学模式向企业社会参与、专业特色鲜明的类型教育转变,大幅提升新时代职业教育现代化水平。

我们认为,职教大发展是经济结构调整、产业升级背景下的必然趋势,在此洪流中,应用型本科高校、中高等职业院校、职业培训企业将迎来发展机遇,大型职教龙头有望形成。目前上市高教企业、职业培训企业均是行业中的优秀企业,具备成为示范性职业教育集团的天然基础,但目前规模还普遍较小,成长空间巨大,未来主要受益的两大子行业为高等教育和职业教育培训。

公司面

政策影响显著,龙头表现更好

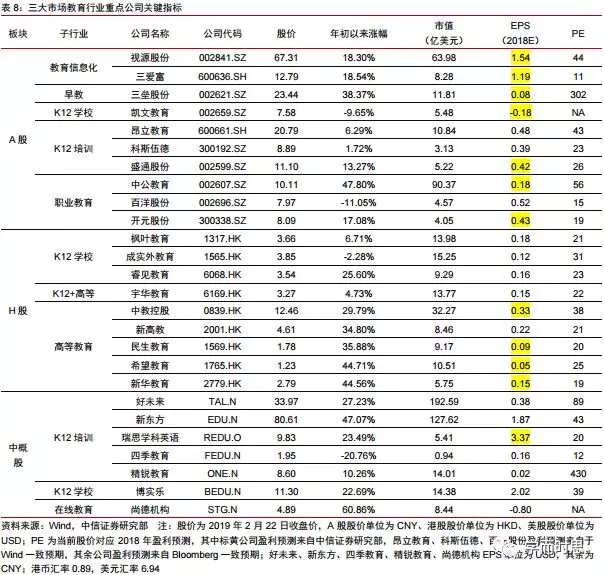

我们选取了A股教育板块分别涉及教育信息化、早教、K12学校、K12培训、职业教育五个赛道的部分代表公司2019年以来的涨幅情况,总结来看具有以下特点:

1)政策层面的影响显著。教育信息化、职业教育、早教三大子板块涨幅居前,其中教育信息化板块、职业教育板块直接受益于相关政策的鼓励与扶持,而早教板块更加商业化因此受幼教政策影响较小、且在幼教资产证券化受限的情况下有望得到市场和资金的进一步青睐。

2)业绩表现直接拖累股价表现。百洋股份所在的职业教育板块直接受益政策驱动,但是公司本身受火星时代业绩承诺预计无法完成的影响,股价表现不佳;凯文教育所在的K12学校+国际学校赛道受到政策规范影响但是影响有限,公司股价表现不佳同样更多源于自身业绩尚未释放原因。

3)龙头享受更高的估值溢价。视源股份和中公教育分别作为教育信息化和职业教育板块的龙头企业,估值水平更高。

核心观点

紧抓政策主线,寻找价值龙头

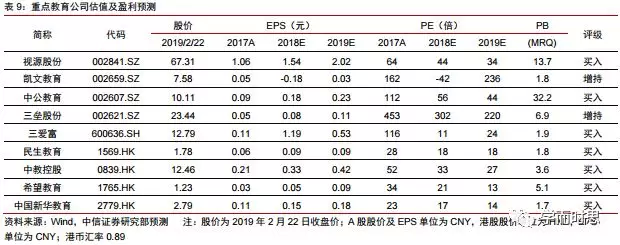

政策是教育行业投资最基础逻辑,2018年8月民促法实施意见修订、11月学前教育深改意见出台,使得市场对教育政策产生迷茫与担忧,导致教育板块产生大幅调整。我们认为,在规范的前提下鼓励民办教育发展将成为常态。以政策为纲,我们认为教育信息化、高等教育、职业教育政策风险小:高教政策风险相对较小,转设营利性的成本付出预计可控;职教政策鼓励,中公、东方教育、华图纷纷上市有望形成板块效应;教育信息化企业可关注教育改革带来的新增机会。K12、幼儿教育监管规范相对多:K12课外培训是阵痛,规范发展背景下利于龙头优势集中;K9义务教育由于不可选择营利,未来作为非营利机构监管相对严格。基于此,推荐高教股:中教控股、希望教育、民生教育等;推荐龙头优势显著、成长空间看好的视源股份;推荐充分享受职业教育改革发展红利的职教龙头中公教育;关注K12课外培训龙头好未来、早教标的三垒股份(美吉姆)介入机会。

风险因素

政策调整不及预期,行业竞争加剧的风险。(编辑:刘瑞)