本文来自“华尔街见闻”,作者李丹。

桥水提到的过去美国企业高利润推手包括:劳动者议价能力下降、企业税和关税下调、全球化增加、科技推动扩大规模和降低边际成本、反垄断法推行力度减弱、利率下行。

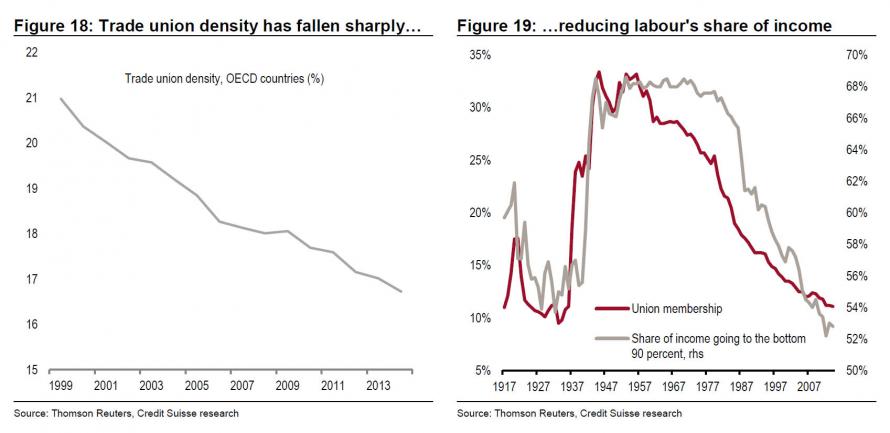

以上工会密度下降和工会成员收入占比下滑的图表来自瑞信

桥水指出,多个推动因素“现在面临威胁”,不可能持续支持利润增长。比如全球劳动力成本更接近均衡统一,离岸生产的动力减弱,贸易冲突增加了离岸的风险,出走海外利用税率套利的空间小得多。

而且,民间舆论开始对企业获利以及获利最多的企业产生反感,当前面临抗议贫富差距扩大滋生的民粹主义情绪,以及越来越强的保护主义倾向。

桥水还提到,对得益于当前政策的利润超高企业征税的讨论越来越多。比如欧洲可能推出数字服务税,旨在通过对居民的线上收入征销售税消除税收套利。

桥水的结论是,这些已经提出的规定目前对科技巨头的整体盈利能力影响相对较小,但它们是风向标,预示着潮流可能转向,有利的税收政策带来的几十年增长不可能重演。

美国科技企业利润是美股主要推手

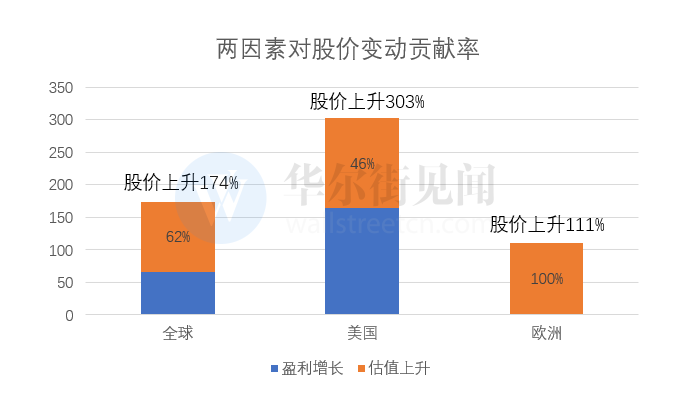

华尔街见闻注意到,大概一个半月前,高盛报告称,近年来推动美国整体利润增长的重要动力之一就是美股科技企业利润激增。这轮盈利周期中,美国企业、尤其是科技企业明显受益于低税收。美股科技企业的利润已大幅上升至经济危机前的近三倍。

报告称,在这轮经济周期中,利润率的增长对盈利贡献占比超过60%。其中美国企业的利润率较金融危机前的峰值高出约280个基点,而欧洲企业利润率仅高出40个基点。并且,欧洲企业的股价上涨与企业盈利增长几乎没有关系,完全是由股票估值拉动。

报告认为,这源于欧洲相比美国有三点逊色:

欧洲周期性行业更多,大宗商品相关板块和金融业受到经济复苏异常缓慢、油价大跌、欧洲央行因通胀动力保持近零利率的严重影响。

欧洲政府很难像美国一样大幅降低企业税率。

由于监管、工会化和政府共同形成的监管环境影响,欧洲的削减成本项目难以获批,民粹主义团体带来的政治压力尤其会影响。

大摩警告美股全球领跌风险

华尔街见闻还发现,摩根士丹利最近也警告美股可能大跌。

本周华尔街见闻文章提到,摩根士丹利策略师在报告中写道,衡量全球股市下跌时相对回报的指标——标普500指数对MSCI AC World Index的下行贝塔系数已经和金融危机爆发前的水平相当。其他股市的该系数已跌至多年来的低点。

“这意味着在广泛的市场下行通道中,美国股市的抛售幅度将超过世界其他地区。”

报告认为,如果市场出现新一轮抛售,贝塔指数下跌趋势的转变将使人们对何为防御性资产产生疑问。“过去3年,标普500指数一直是个高贝塔系数的市场,在大规模抛售潮中也被卖出更多。”

投资管理公司Guggenheim Investment也在近期报告中预计,不认为会有一波经济衰退,但由于当前高企的估值水平以及缺少美联储的宽松政策加码,美股仍然可能突然出现崩盘。