本文来自微信公众号“张忆东策略世界”

投资要点

1、回顾:率先提2019年熊牛转折、一波三折、全年N型走势

1.1、去年11月底《一溪流水泛轻舟》2019年中国政策改善、股市牛熊转折。

1.2、岁末年初看多春季行情,并预判了三月行情“倒春寒”调整的时间和性质。

1.3、3月底《兑现“倒春寒”》、《看多4月,基本面和机构资金驱动行情》,“基本面的预期差修复”带来机构加仓的增量资金,驱动行情继续发展。

2、展望:“基本面和机构资金驱动行情”逻辑被验证,精挑细选基本面

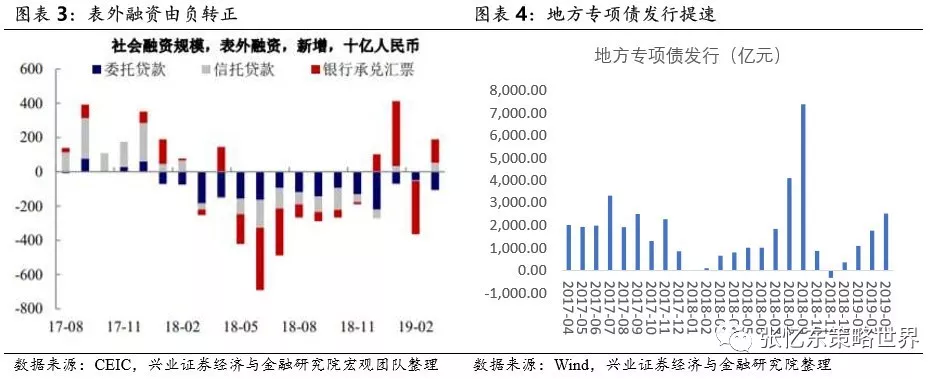

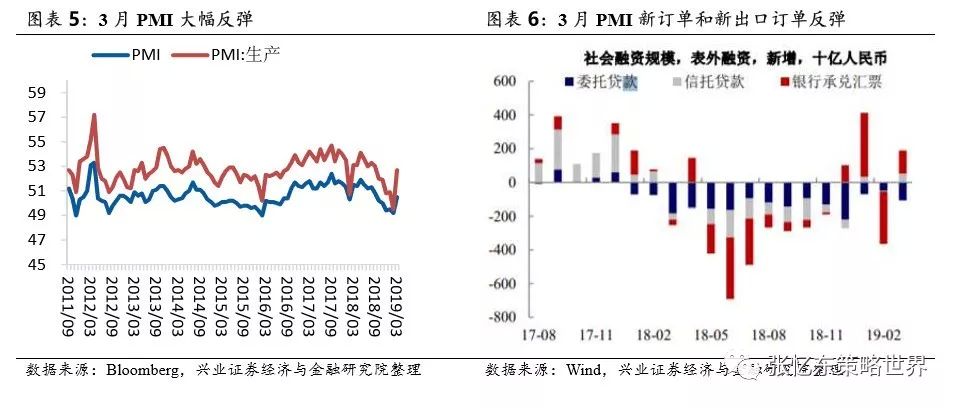

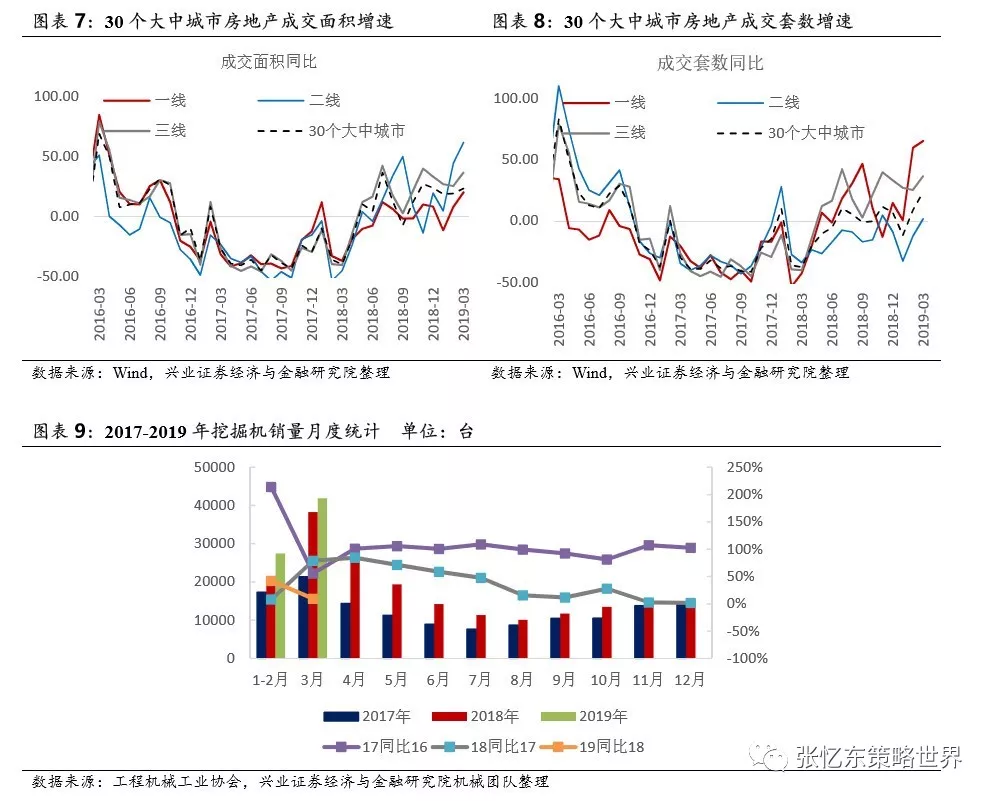

2.1、回归基本面驱动行情的动能,在于投资者的“基本面的预期差”修复为“复苏幻觉”并驱动行情。3月金融等短期数据改善的刺激,以及后续减税降费、混改等市场化政策红利的释放之下,市场对经济基本面的预期将从此前的一致悲观转为一致乐观,支撑行情上行。虽然过快上涨之后会出现震荡,但透支基本面后才会有像样调整,提防5、6月的调整风险。

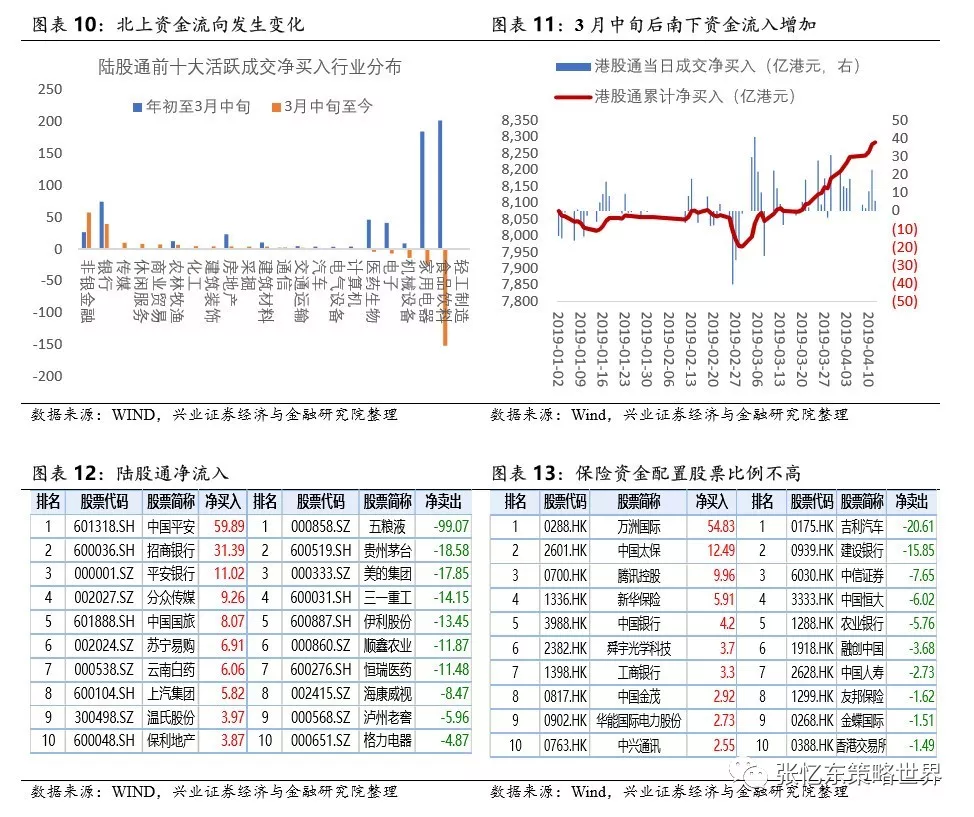

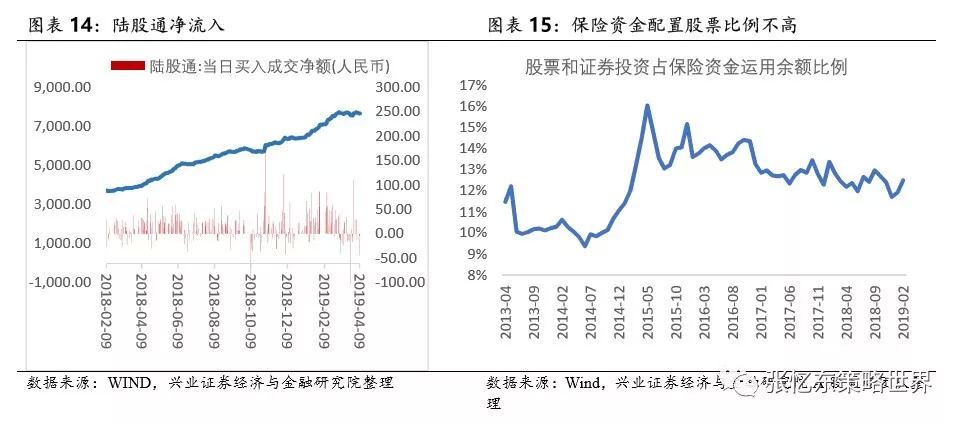

2.2、机构资金加仓而驱动行情的动能,在于行情逻辑“回归基本面”,基本面“预期差的修复”吸引机构加仓为主导的增量资金。1)外资:经济数据的改善将进一步吸引外资,特别是配置型长线资金加大对中国传统核心资产的配置力度;2)保险、银行资管等仓位较轻的国内机构:调整在股票和债券之间的再配置,加仓低估值、高分红、偏周期的蓝筹股的动力增加。3)存量资金的调仓有利于行情热点和做多动能的延续:经济复苏预期驱动仓位较高的公募、私募的调仓行为,1季度上涨之后,仓位较高的机构的配置偏向涨幅居前的TMT、消费、券商,后续对银行、保险以及部分周期型、价值型行业龙头的配置意愿提高。4)A股风格切换带动港股价值股行情,延续性A股强于港股。

3、策略:立足基本面确定性,精挑细选各行各业龙头,趁短期震荡调仓

3.1、四月行情风格:基本面的确定性仍是市场的主导风格。聚焦基本面确定性:(1)盈利平稳、分红可控、估值偏低的蓝筹;(2)业绩超预期的绩优成长股。

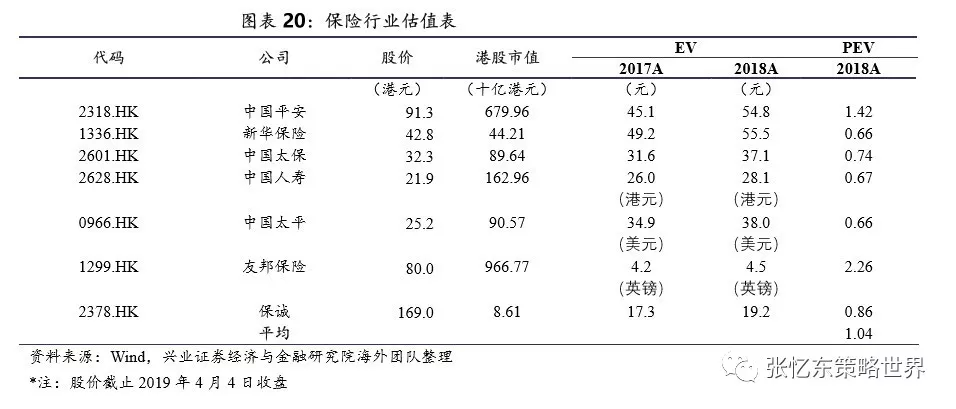

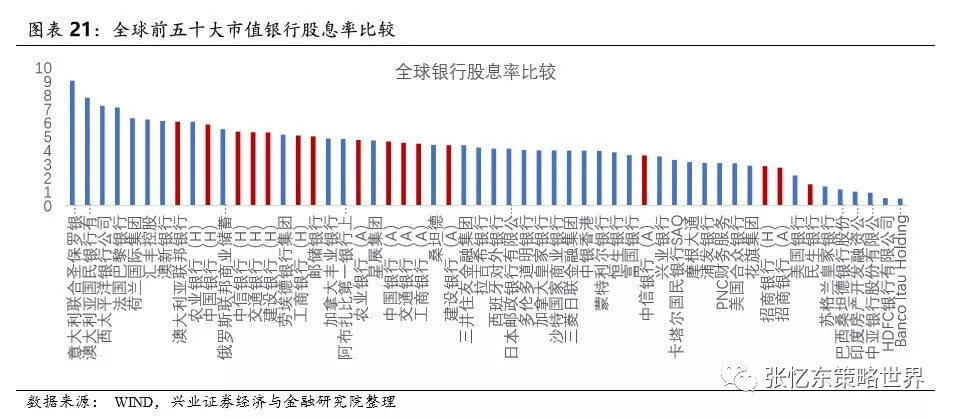

1)精选银行、保险龙头,顺应外资长线资金以及保险、银行资管的加仓行为2)“复苏幻觉”驱动具有核心竞争优势的优质周期股龙头补涨,看好中游行业如化工、油运、建筑等;3)消费龙头的分化及补涨,外资驱动中国消费龙头走向溢价,中资精选二线蓝筹的落后补涨;4)成长股进一步调仓到具有“自主可控”核心竞争力的科创龙头,市场风格变化导致成长股短期调整、分化。

报告正文简版

1、回顾:率先提2019年熊牛转折、一波三折、全年N型走势

1.1、去年11月底《一溪流水泛轻舟》2019年中国政策改善、股市牛熊转折。

1.2、岁末年初看多春季行情,并预判了三月行情“倒春寒”调整的时间和性质。

1.3、3月底《兑现“倒春寒”》、《看多4月,基本面和机构资金驱动行情》,“基本面的预期差修复”带来机构加仓的增量资金,驱动行情继续发展。

2、展望:“基本面和机构资金驱动行情”逻辑被验证,精挑细选基本面

2.1、回归基本面驱动行情的动能,在于投资者的“基本面的预期差”修复为“复苏幻觉”并驱动行情。3月金融等短期数据改善的刺激,以及后续减税降费、混改等市场化政策红利的释放之下,市场对经济基本面的预期将从此前的一致悲观转为一致乐观,支撑行情上行。虽然过快上涨之后会出现震荡,但透支基本面后才会有像样调整,提防5、6月的调整风险。

2.2、机构资金加仓而驱动行情的动能,在于行情逻辑“回归基本面”,基本面“预期差的修复”吸引机构加仓为主导的增量资金。1)外资:经济数据的改善将进一步吸引外资,特别是配置型长线资金加大对中国传统核心资产的配置力度;2)保险、银行资管等仓位较轻的国内机构:调整在股票和债券之间的再配置,加仓低估值、高分红、偏周期的蓝筹股的动力增加。3)存量资金的调仓有利于行情热点和做多动能的延续:经济复苏预期驱动仓位较高的公募、私募的调仓行为,1季度上涨之后,仓位较高的机构的配置偏向涨幅居前的TMT、消费、券商,后续对银行、保险以及部分周期型、价值型行业龙头的配置意愿提高。4)A股风格切换带动港股价值股行情,延续性A股强于港股。

3、策略:立足基本面确定性,精挑细选各行各业龙头,趁短期震荡调仓

3.1、四月行情风格:基本面的确定性仍是市场的主导风格。聚焦基本面确定性:(1)盈利平稳、分红可控、估值偏低的蓝筹;(2)业绩超预期的绩优成长股。

3.2、精挑细选各行各业龙头,趁短期震荡调仓

1)精选银行、保险龙头,顺应外资长线资金以及保险、银行资管的加仓行为

2)“复苏幻觉”驱动具有核心竞争优势的优质周期股龙头补涨,看好中游行业如化工、油运、建筑等;

3)消费龙头的分化及补涨,外资驱动中国消费龙头走向溢价,中资精选二线蓝筹的落后补涨;

4)成长股进一步调仓到具有“自主可控”核心竞争力的科创龙头,市场风格变化导致成长股短期调整、分化。