本文来自微信公众号“张忆东策略世界”,作者为张忆东。

投资要点

1、回顾:率先提2019年熊牛转折、一波三折、全年N型走势

1.1、去年11月底《一溪流水泛轻舟》2019年中国政策改善、股市牛熊转折。

1.2、岁末年初看多春季行情,并预判了三月行情“倒春寒”调整的时间和性质。

1.3、三月底,明确提出兑现“倒春寒”,看多4月,提出行情将回归基本面驱动。

2、展望:短期快涨之后,行情波动将加大;基本面确定性的价值风格回归

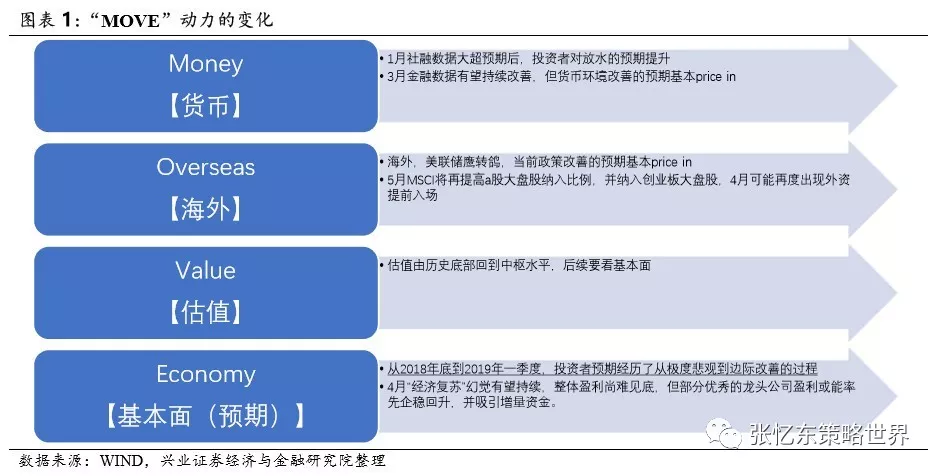

2.1、短期震荡将再次加大,我们一直说的春季行情MOVE动能在弱化,M货币环境改善的正面影响逐步弱化,O海外市场风险开始提升。年初我们看好春季行情,提出“M、O、V、E预期”改善是驱动力:当前M货币环境、O海外环境改善的预期基本price in,V估值已经从历史底部回到中枢水平;后续还能期待的是基本面预期改善带来的动能释放,及其带来的增量资金。

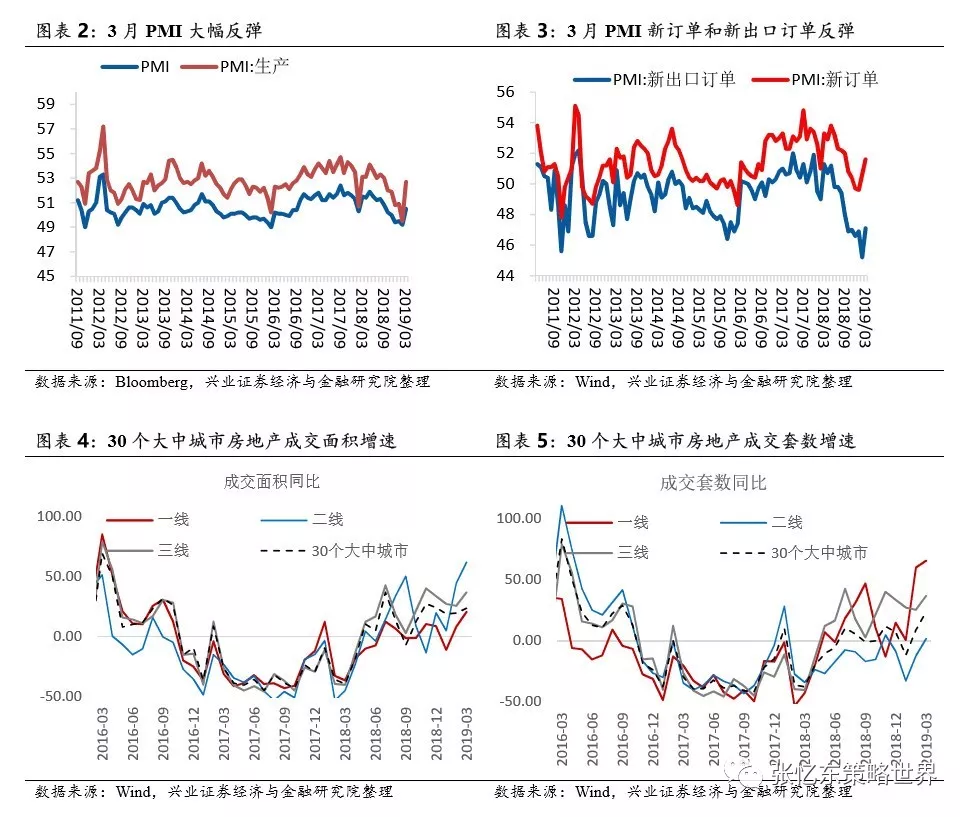

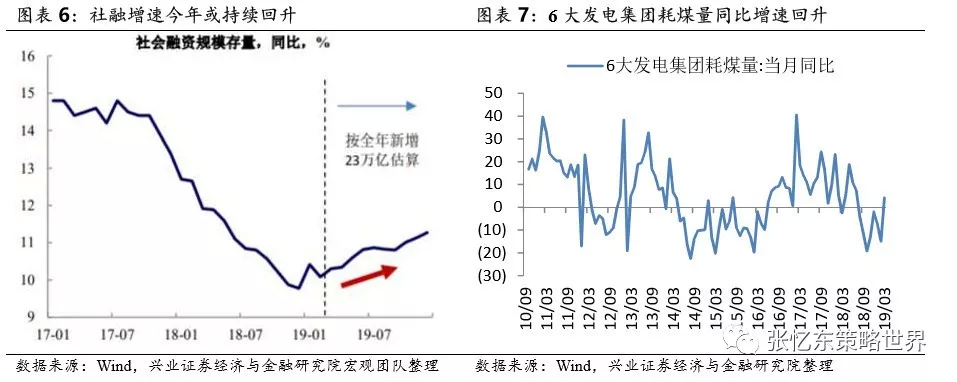

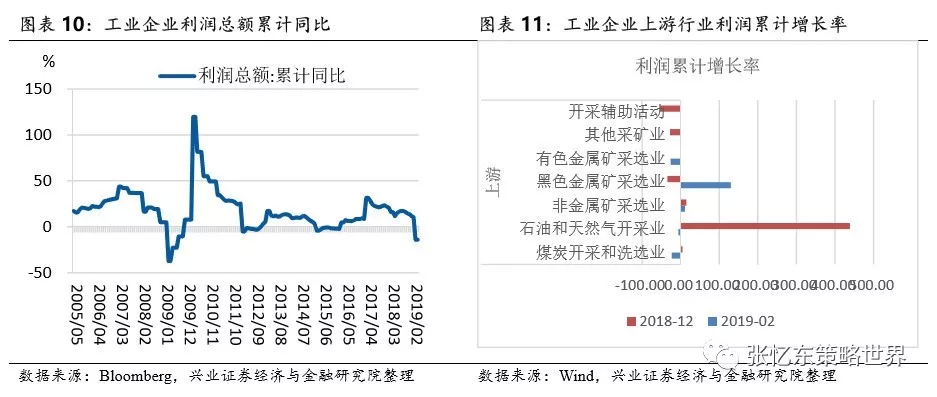

2.2、基本面“预期差”的修复成为行情继续发展的主要动能,4月“复苏幻觉”将在行情震荡中吸引增量资金、支撑行情。高频经济数据难以证伪“复苏幻觉”,在减税降费、混改等市场化政策红利释放后,投资者对于基本面改善、市场化改革的乐观预期增强,前期仓位轻的投资者会积极利用震荡加仓,引导行情向基本面风格调仓。行情一旦透支基本面,N型走势的像样调整才会来临。

2.3、后续新增资金突出表现为更注重基本面的机构资金。1)外资对中国经济预期改善及MSCI 5月份扩容。2)银行资管、保险资管的股票加仓动力足。

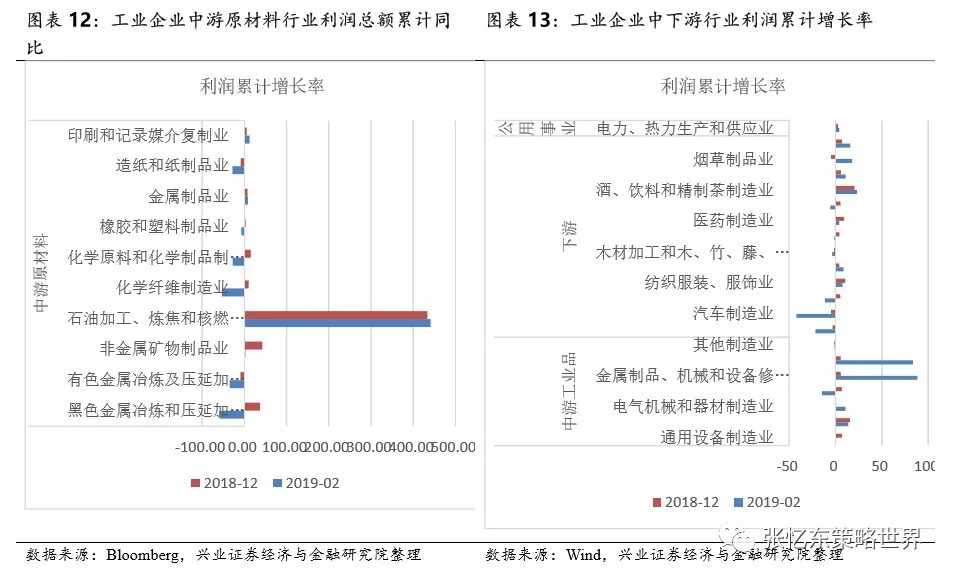

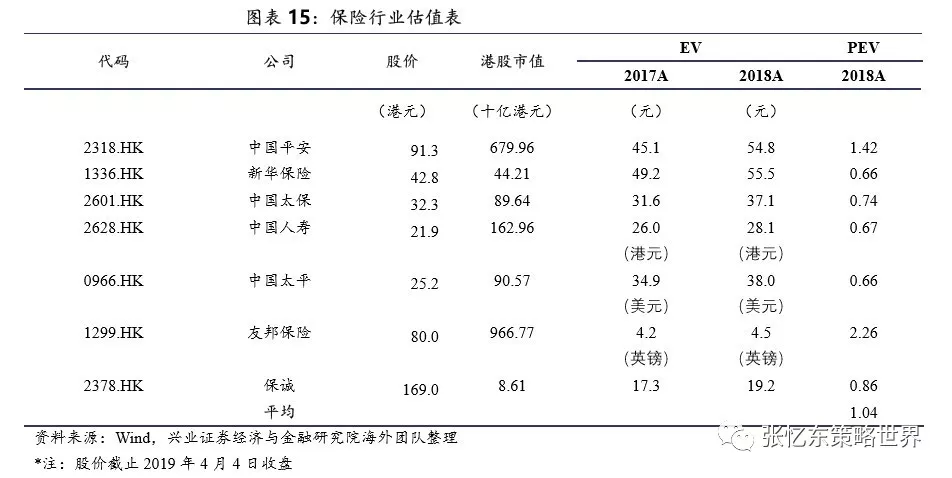

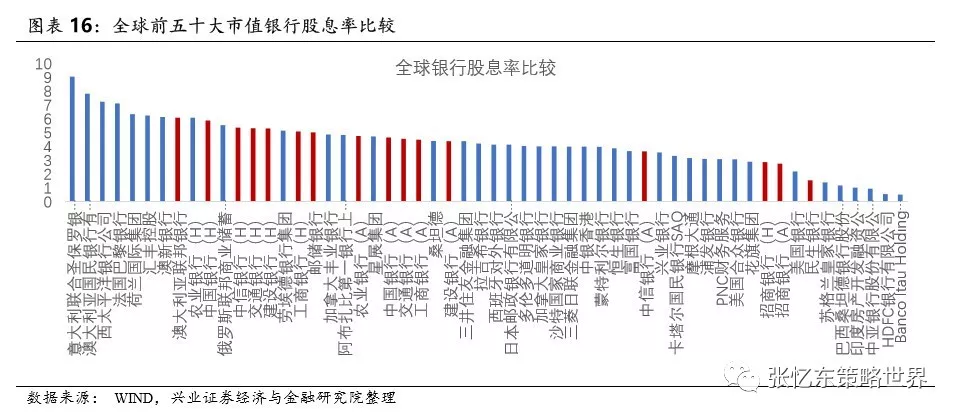

2.4、基本面确定性短期有望取代成长风格成为主导风格,而基本面确定性包括:盈利平稳、分红可控、估值合理偏低的银行、保险等蓝筹;或者,一批最优秀上市公司有望1季报盈利率先改善,特别是可以淘金下游消费品和中游设备制造业。

3、策略:稳中求进,围绕基本面的确定性,寻找各行各业龙头溢价的机会

3.1、牛熊转折期、底部区域,战略乐观、战术灵活

首先,春节之后出现了流动性“大放松”、“2015式疯牛”预期主导的“逼空式”指数行情;其次,在3月中旬前后的两周如我们预期遭遇了“倒春寒”调整,也是一波三折行情的“第一折”,但是,我们一直提醒“倒春寒”的性质是洗洗更健康,策略上不减仓而是调仓,趁着“倒春寒”调整而沿着科创和开放为主线回归基本面。第三,二季度前半期,特别是4月积极看多,但是,到6月份要小心夏日寒风,提防“利多出尽利空出”,那时可能出现一波三折的“第二折”。拉长来看,2019年类似2005年和2013年都是新牛市的起点,中国优质股票资产(A股、港股)有望迎来长线资金逢低增持的好时机。

3.2、围绕基本面的确定性,寻找各行业龙头溢价的机会

1)精选银行、保险龙头,顺应外资长线资金以及保险、银行资管的加仓行为;

2)“复苏幻觉”驱动具有核心竞争优势的优质周期股龙头补涨,看好中游行业如化工、油运、建筑等;

3)消费龙头的分化及补涨,外资驱动中国消费龙头走向溢价,中资精选二线蓝筹的落后补涨;

4)成长股进一步调仓到具有“自主可控”核心竞争力的科创龙头,市场风格变化导致成长股短期调整、分化。

风险提示:全球经济增速下行;美国加息及缩表;大国博弈的政治风险