本文来自微信公众号“券商中国”,作者国泰君安宏观团队。

国泰君安宏观团队认为,从中、微观的迹象来看,“基本面”从差到好起来的速度,超出了大家的预期,可能还会继续超预期,并因此上调了对2019年全年的GDP预测。

很多投资者对此感到疑惑,为什么中微观的不少数据突然就好了起来?

实际上,催动这些变化的仍然是“政策”。

政策扭转了人们的“预期”,并投射在消费等行为上。1-2月份消费企稳,3月份高端消费、一二线房地产消费明显改善。居民消费行为相对企业投资行为,对“预期”变化的反映是更快的。

“货币不过是人心灵的符号。我与你交换的只不过是对同一物不同的心灵的度量。“

——国泰君安研究所所长黄燕铭

从这个角度来说,货币只不过是载体和工具,央行想要扭转的也不过是人们的预期,预期的改变再作用于行为。

这其中,库存、价格是反映需求两个最灵敏的信号。

在库存上,堆积的不过是人们对未来需求的预期。需求的变化,在供给上会遵循库存消化、产出提高、产能利用率提升、产能新建这样的顺序。

在工业企业各子行业,在房地产、汽车等早周期的行业,我们观察到诸多政策催动“预期”带来的变化,体现在供、需对比的指标—库存上。

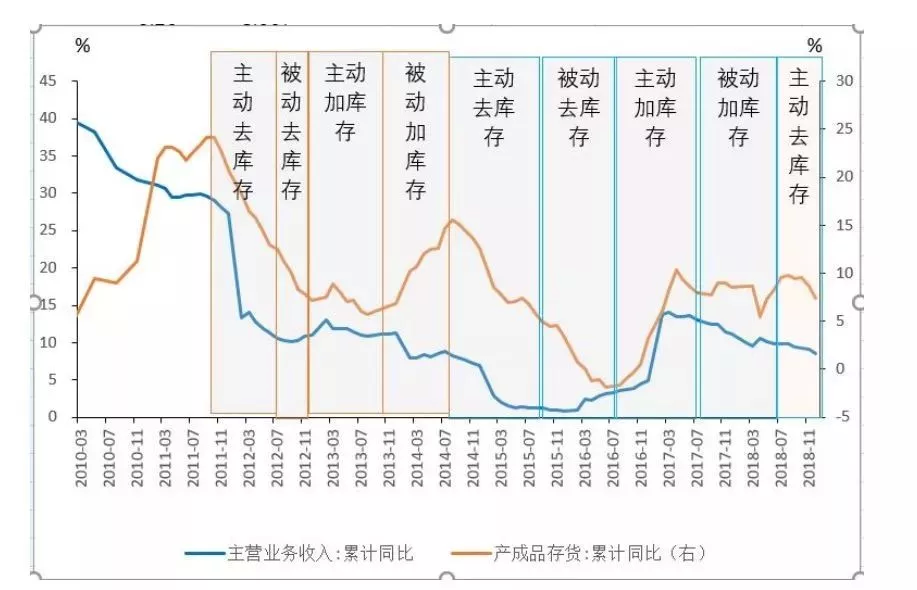

01、工业企业:昔日被动加库存,今时主动去库存

当前处于从2018年二、三季度的被动加库存(需求超预期下滑)到主动去库存阶段(需求预期稳下来)。后续等待被动去库存(需求好转)和主动加库存(需求预期更乐观)。

工业企业整体从被动加库存

到主动去库存阶段

资料来源:Wind,国泰君安证券研究

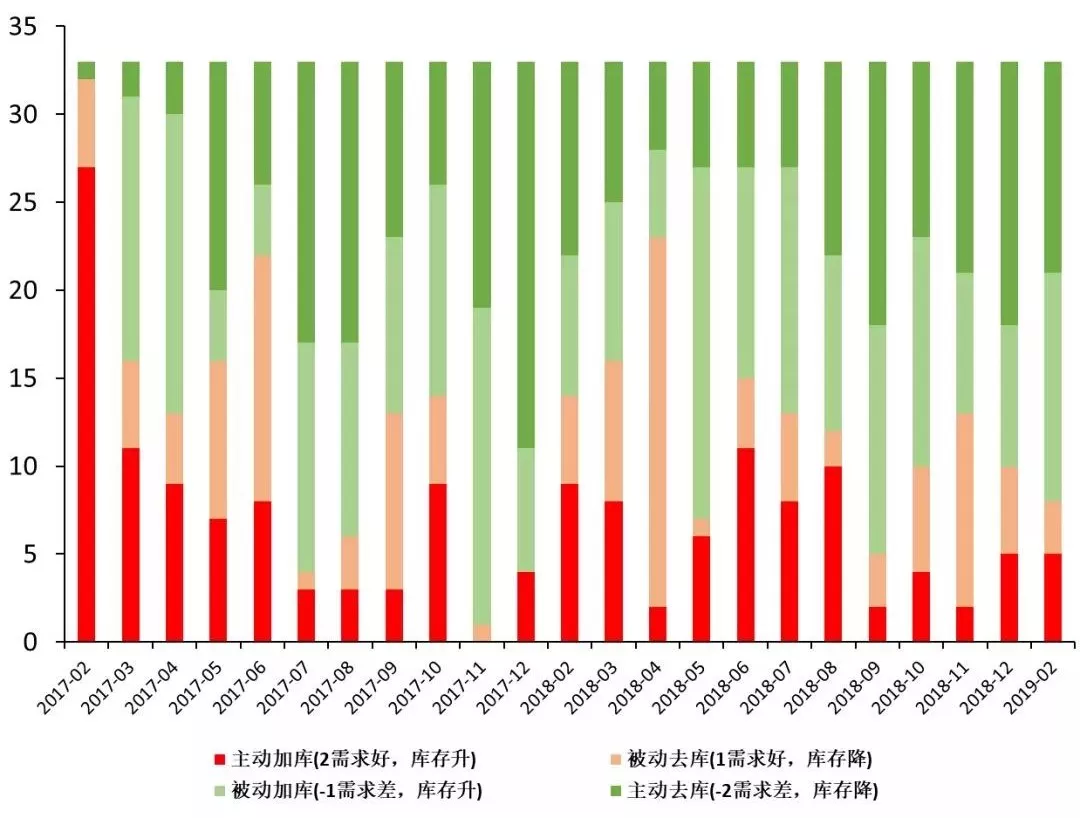

2018年5-10月份是被动累库存行业占比最大的时期。2018年11月以后,进入到需求、价格预期企稳的主动去库存行业在增加。

2018年四季度以后

被动累库存的行业在减少

资料来源:Wind,国泰君安证券研究

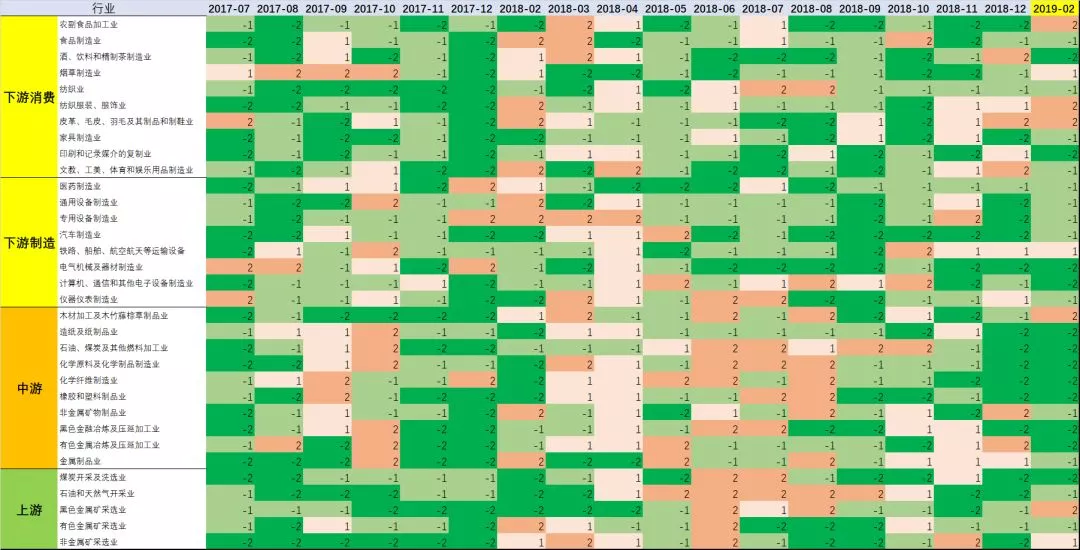

上中下游各个行业

所处库存周期的子阶段

资料来源:Wind,国泰君安证券研究

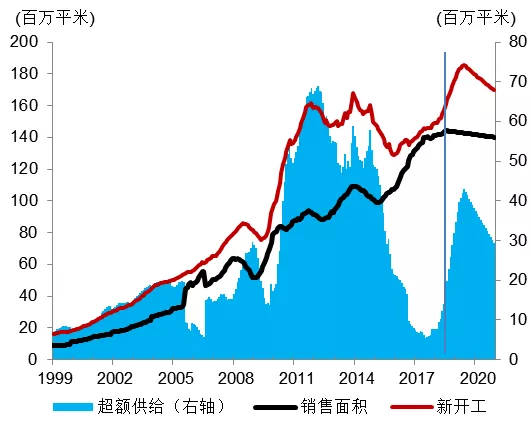

02、房地产:超额供给回到过去,库存压力小于预期

整体上,2019年房地产库存或进入到“累积”阶段。关键问题在于累积程度、对房价预期、进而对整体销售的影响。我们判断,结果会弱于市场此前的担忧。

首先,2018年房地产超额供给降至2006年、2007年水平。

2019年“施工-竣工”加快是毋庸置疑的,后续的边际影响变量在于一、二线销售回暖的程度及其对三四线销售的对冲。

2018年房地产超额供给

降至2006年、2007年的水平

资料来源:Wind,国泰君安证券研究

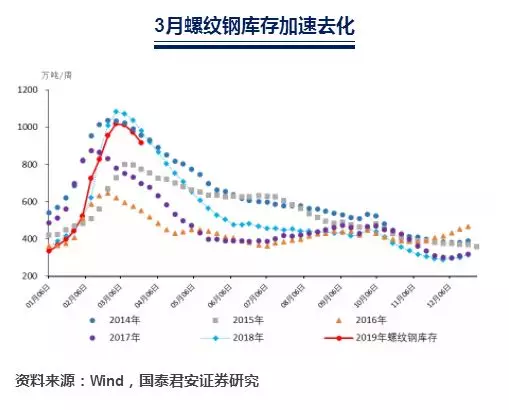

其次,在库存累积程度不高、在手土储仍充裕情况下,不需要担心“新开工”的大幅回落,这会影响到螺纹钢库存的去化速度。

“新开工—预售”可以看作房地产开发企业的自主融资。开发贷融资已经放开,但净融资额(总发行量-总到期量)改善不如发行情况显著。在这种情况下,“新开工—预售”融资仍需要。

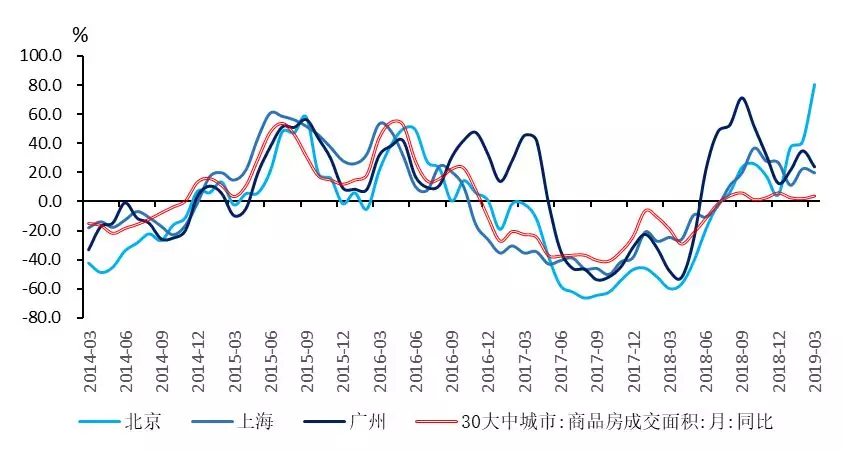

最后,一线城市房地产销售在2019年初或已触底。

自2019年初以来,房地产销售情况已显著改善。这得益于去年下半年以来房地产开发商融资政策的松动。融资得到缓解→不再着急推盘→推盘供给减少,居民对房价预期有所调整→一二线城市需求回暖。

通过对比北上广和30个大中城市整体的销售情况来看,可以看到这些典型的一线城市本轮有更明显的销售增速反弹。

一线城市房地产销售或已初步触底

资料来源:Wind,国泰君安证券研究

03、汽车:渠道库存稳,所以价格稳

汽车销量连续下降的第十个月,渠道库存并没有继续升高。

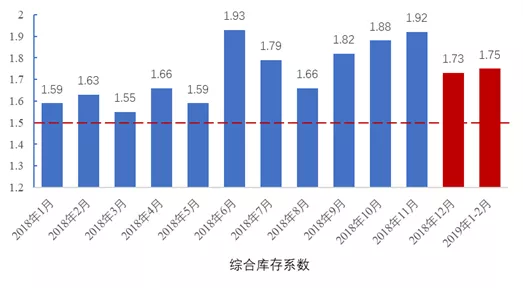

根据中国汽车流通协会的数据,1-2月综合库存系数基本持平于2018年12月份:1-2月平均为1.75,2018年12月份为1.73。其中:

1月综合库存系数比下降12%,环比下降19%。自2018年以来,首次降到1.5的警戒线以下;

2月综合库存系数上升:同比上升29%,环比上升50%(二月份逢春节假期)。

1-2月综合库存系数

较2018年底不再呈持续上升态势

资料来源:中国汽车流通协会,国泰君安证券研究

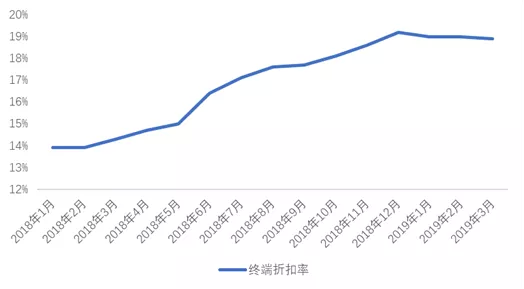

在库存稳定的带动下,1-3月份汽车“价格”预期稳了下来(没有继续下降),主要表现在折扣率没有较2018年12月份继续上升。

根据“车市密码”数据,其中,1-2月,折扣率都在19%,3月份继续回落至18.9%,均低于2018年12月的水平。这说明2019年1-3月份,折扣率维持在2018年底的水平,边际上开始回落。

“价格”是供需最灵敏的信号。2018年4月份之后,渠道折扣率快速上升,价格(预期)不断走低。

2019年1-3月份渠道

汽车“价格信号”稳下来(折扣率不再上升)

资料来源:车市密码,国泰君安证券研究

对于汽车行业的库存,我们有三个判断:

1、最糟糕的阶段(被动累库存)已经过去

被动累库存是由于需求超预期下滑,生产周期原因,生产不能及时调整所致。2018年6月以后进入到这个阶段。表现为“综合库存系数”不断上升。

2、当前进入到主动去库存阶段

根据中国汽车流通协会的数据,当前库存消化时间2个月左右。毋庸置疑,1-2月的库存1.75的水平仍偏高 。

从2月份有18个品牌库存深度看

库存消化完毕在年中(2-3个月)

资料来源:中国汽车流通协会,国泰君安证券研究

3、刺激政策箭在弦上,补库存指日可待

“两会”报告明确提出“稳定汽车消费”,因此我们预计最快有望在年中前后汽车消费政策有望再添一把火,带动行业需求好转,进入渠道主动补库存阶段,进而带动汽车生产好转。