本文来自微信公众号“大金融研究”。

本期投资提示:

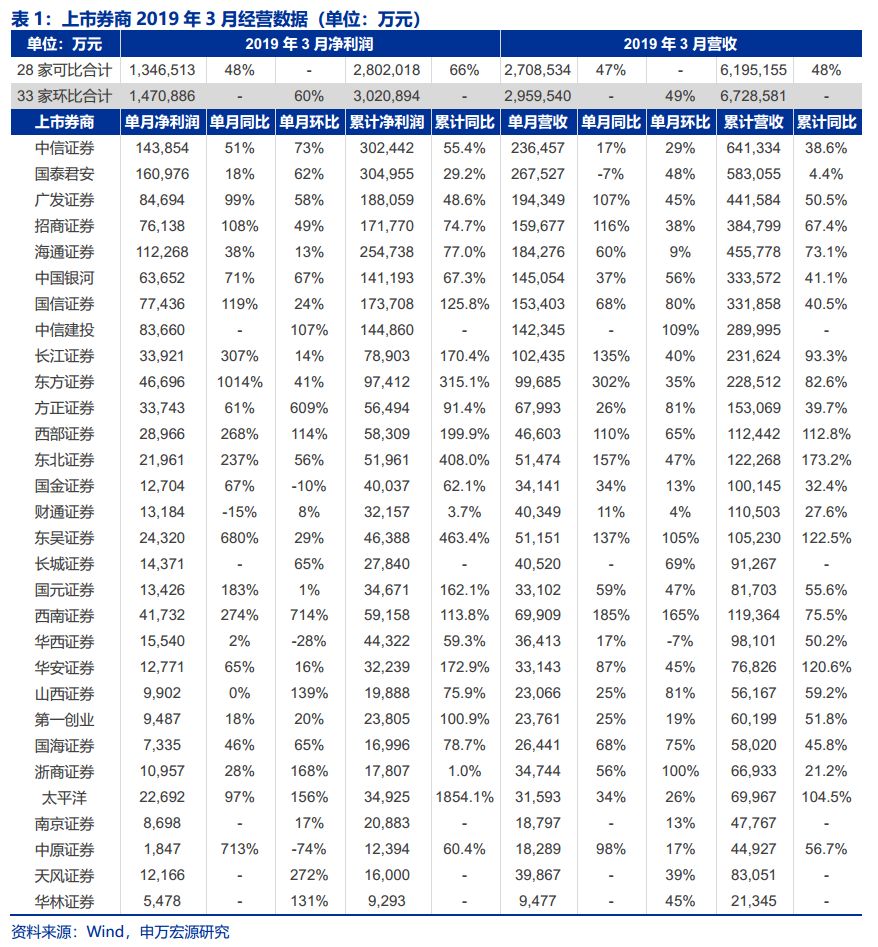

3月可比上市券商净利润同比增长48%,1-3月累计净利润同比增长66%,符合预期,19年证券行业业绩拐点实锤。截至4月9日晚,共33家直接上市券商公布3月经营数据,实现营业收入296亿,环比+49%,实现净利润147亿,环比+60%。可比28家上市券商营收同比+47%,净利润同比+48%;1-3月累计营收同比+48%,累计净利润同比+66%。3月券商维持佳绩,主要受益于:1)市场继续上涨,券商自营业务投资收益大幅增长;2)交投持续活跃,融资交易持续升温,日成交额屡破万亿,经纪与两融业务收入增长。

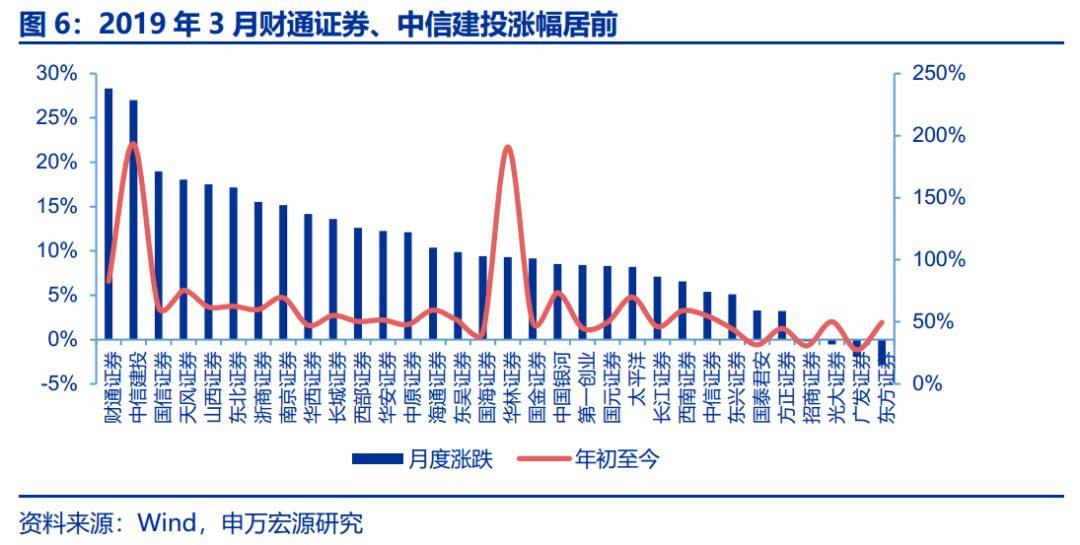

龙头券商高基数下仍维持较高业绩增速,关注自营权益占比高的券商一季报乃至全年业绩增速爆发的可能性。剔除子公司分红因素后,28家可比上市券商中:累计净利润增速在100%以上的共12家(占比46%),增速前3为太平洋(+1854%)、东吴证券(+463%)、东北证券(+408%);增速在50%~100%的共11家(占比42%);增速在20~50%之间的共3家(占比12%)。龙头券商高基数下业绩仍然保持较高速增长:剔除子公司分红因素后,1-3月累计净利润规模前3家为国泰君安(02611)(30.5亿元,同比+29%)、中信证券(06030)(30.2亿元,同比+55%)、海通证券(06837)(25.5亿元,同比+77%)。

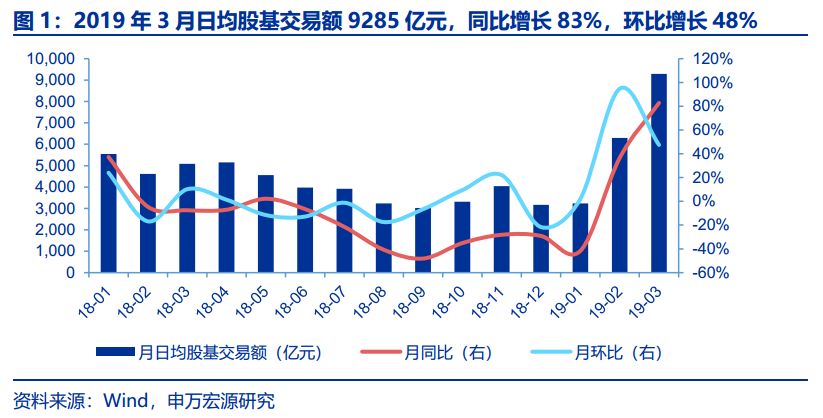

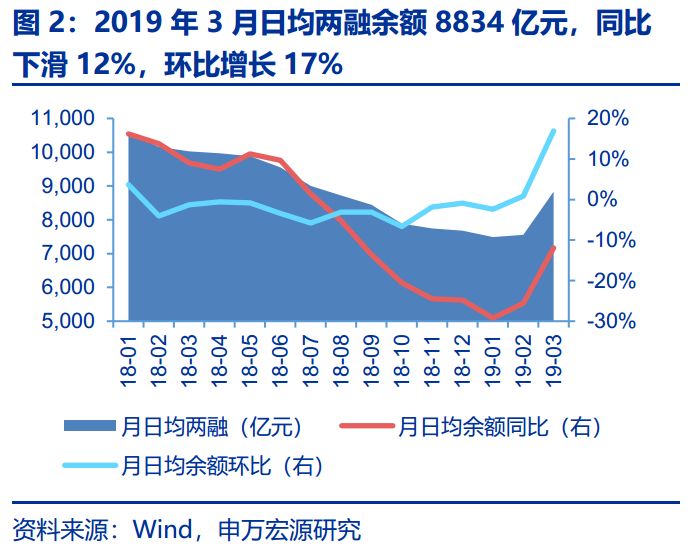

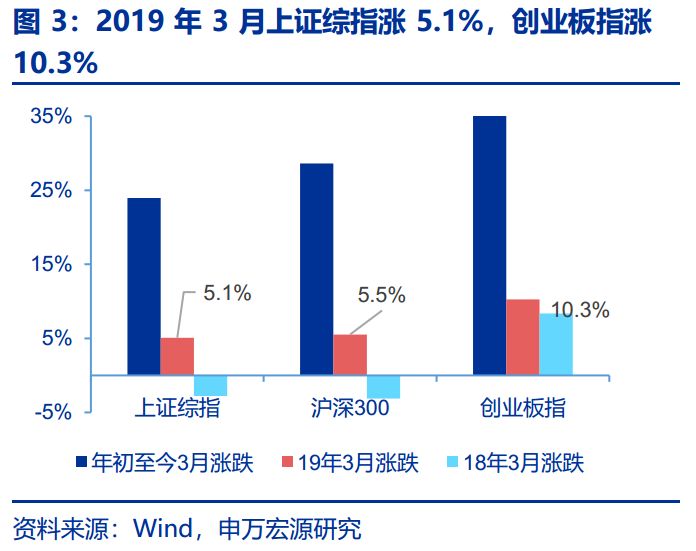

二级市场:成交金额持续放大,两融余额维持提升;股市与债市表现均好于去年同期。1)经纪与两融方面:3月日均股票成交金额为9285亿元,同比增长83%,环比增长48%,3月日股票成交额屡破万亿,日均A股换手率提升至2.0%,较18年大幅提升1.1pct;日均两融余额8834亿元,同比-12%,环比+17%,融资融券交易额占比提升至10%以上;2)股指继续收涨:3月上证综指上涨5.1%、沪深300指数上涨5.5%、创业板指上涨10.3%,比去年同期分别改善7.9pct、8.6pct、1.9pct;3月中证全债(净价)指数涨0.05%,较去年同期改善0.34pct;预计3月上市券商权益投资收入同比改善明显。

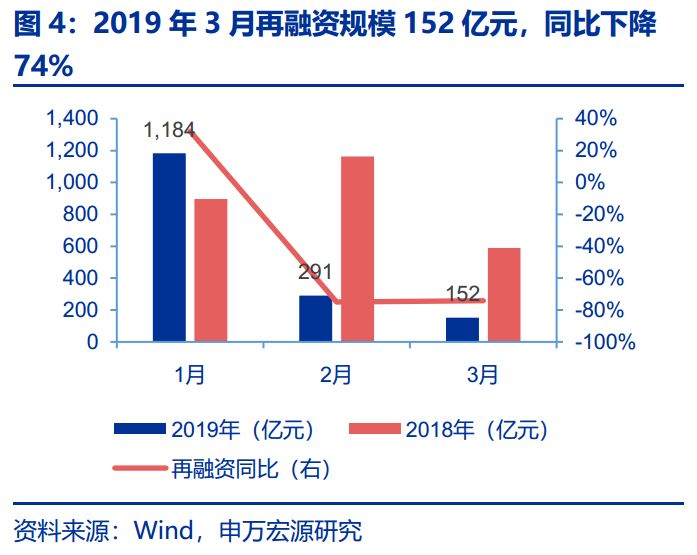

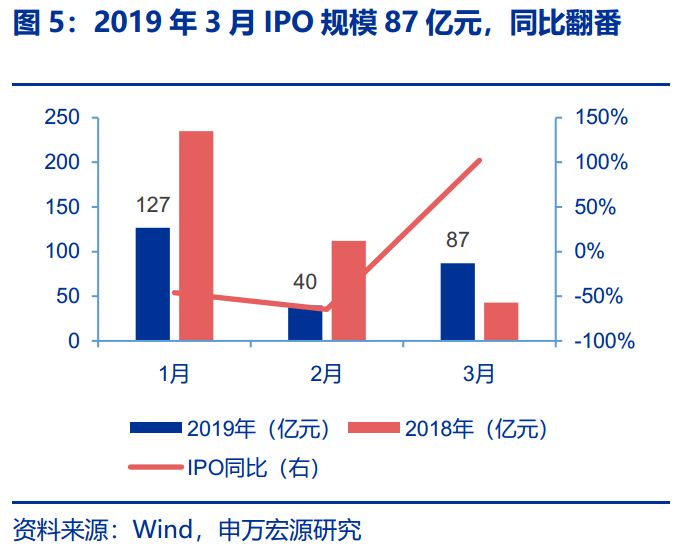

一级市场:IPO同比、环比均回暖,对全年股权融资正增长保持乐观;债权承销规模同比翻番。3月券商IPO、再融资承销额为87亿、152亿,IPO同比+102%,环比+119%,再融资同比-74%,环比-48%。受益于利率低位运行,债权承销规模同比大幅增长:3月债权主承销规模8558亿,同比增长97%,其中公司债为2377亿、ABS为1471亿。未来随科创板企业逐步上市,并购重组与再融资需求落地,全年股权融资规模不悲观。截至4月9日,科创板累计受理企业52家,中信建投、中信证券各7家,并列行业第一。

投资建议:维持券商“看好”投资评级,首推中信证券(06030)、其他推荐海通证券(06837)。股市向好、成交量持续放大、资本市场改革政策不断落地,19年券商业绩拐点实锤,考虑到18年行业净利润逐季下滑,则行业业绩具备不断向上超预期的可能性。首推中信证券(行业龙头最受益于资本市场改革,享受创新业务alpha属性,同时受益于市场上涨),其他推荐海通证券(1-3月累计净利润增速77%为五大券商中最高,当前股票质押减值计提充分,19年业绩爆发力强,龙头券商中低估值且高业绩弹性);此外,可关注自营与经纪业务弹性大的券商一季报乃至全年业绩爆发。重申我们2月27日报告《券商拐点已至,龙头估值空间仍有50%-上调上市券商业绩点评》对龙头券商19年目标估值和空间的判断,预计五大券商2019年PB在2.0-2.7倍(目前1.23倍-1.95倍),目前中信证券19年PB估值为1.83倍,目标空间有47%;海通证券19年PB估值为1.42倍,距离目标空间仍有48%。

风险提示:市场大幅回调