本文来自“WEEX交易计划”。

4月1日当周将公布一系列重磅经济数据,对此,花旗和德银纷纷提醒投资者,准备好迎接高波动率的到来。

花旗集团G10外汇策略的北美负责人Calvin Tse近日在报告中表示,可通过押注美元/日元货币对的期权,来应对“大幅反弹”的风险偏好以及灰暗的全球经济前景,因为美元/日元走势倾向于跟随全球风险情绪的步伐。

Tse指出,通过以111.50执行价买入美元/日元的看涨期权,同时买入同量级的执行价为110的看跌期权,成本为32.5基点,投资者可以在美元/日元波动超过该区间时获得收益。

(美元/日元日线图,由WEEX一起交易制图)

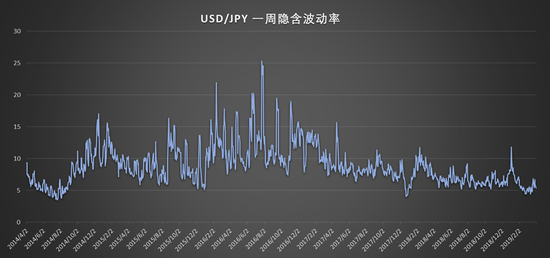

Tse认为,4月1日当周将是全球宏观的关键一周。如下图所示,当前美元/日元一周隐含波动率接近于过去几年来的最低水平,若要押注市场潜在波动率放大的情况,勒式期权组合(strangle position)将是一个不错的选择。

(美元/日元一周隐含波动率,由WEEX一起交易制图)

4月1日当周,中国、德国和美国制造业的最新数据,以及美国就业和零售数据将会公布。鉴于美联储上月意外的“放鸽”,本周五需要格外关注美国就业报告情况。此外,本周将是日本新财年的开端,新资本开始涌入市场同样会带来波动率提升。

Tse认为,美元/日元波动率目前仍未反映上述状况,这将驱动近期的风险动向。

与此相似,德意志银行全球宏观策略师Alan Ruskin也吹响了高波动率归来的号角。

Ruskin认为,未来近三年内,收益率曲线将在成为驱动波动率变化的关键因素。不仅国债收益率曲线的倒挂能引发关于衰退的担忧,一个扁平的收益率曲线也预示了股票及其他资产波动率的上升。

一些交易员及资产管理者从价格波动中获益,波动率上升对于他们来说的确是个好消息。自从去年12月股市经历大幅下行、近年底又回升之后,市场跨资产波动率回到了一个较低水平。Ruskin 表示,实际上,金融危机后市场的低波动率成为常态,市场将此归因于全球央行宽松的货币政策刺激和其他因素。

但是,Ruskin 感到高波动率就在不远处。

在3月28日的报告中,Ruskin 高喊收益率曲线反映了高波动率终将到来。收益率曲线与所有反映压力的常规指标(例如芝加哥期权交易所VIX指数)高度关联。

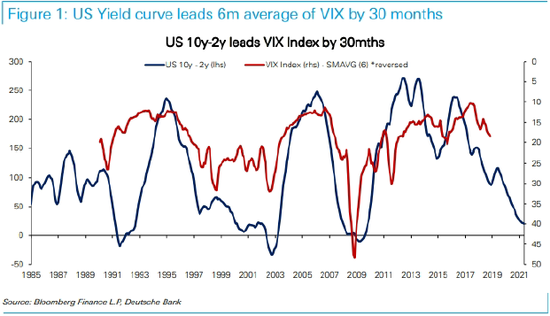

(美国收益率曲线领先于VIX六个月平均曲线30个月,来源:Deutsche Bank)

Ruskin认为,综合来看,市场传递的信号非常简单——高波动率即将归来,但仍需要一定的时间。一般而言,10年/2年收益曲线变化领先于VIX指数33个月,而债券及汇率的波动率分别领先于VIX指数36和40个月。

Ruskin 进一步指出,对于那些视波动率与交易机会同步的交易员,上述延误时间也不是什么大问题。收益曲线从2014年以来一直趋于平坦,这意味着“我们已经渡过了最为艰难的时期,现在收益曲线与波动率的关联正在逐渐加强。”

长期来看,VIX指数平均会在19左右,但近年来则长期位于19以下。3月28日,VIX指数上升0.13至15.28,但仍远低于去年12月下旬的最高收盘价36.07。该最高收盘价发生于去年12月24日,股市经历了有史以来圣诞前夕最差的交易表现,并创下了12月暴跌中的最低价。该日以后,标普500指数从最低价又暴力反弹了19%。

那么,为什么平坦的收益率曲线可以预测波动率呢?Ruskin 解释称,因为曲线的平坦化倾向于反映经济增速的放缓,这本身就与波动率的上升联系在一起。

因而,在Ruskin看来,相比于寻找直接影响因素,收益率曲线是一个很好的反映经济增长周期的领先指标,而正是经济增长速度直接提升或影响了波动率。Ruskin表示,收益率曲线预测了短期经济增速放缓,增速的放缓打破了原来的经济复苏进程,而这也打破了稳定预期为市场带来压力。

当然,外汇周期可能有所不同。各大经济体的利率水平仍在一个极低水平,这也意味着政策利率的调整将比较温和,利差的潜在波动有限,而利差的波动才是汇率波动率的关键。Ruskin补充道,其他政策,例如日本央行收益率曲线控制政策对债券波动率是一个“直接的冲击”。

摩根大通认为未来两年里,可能造成汇率市场波动率大幅上升的“7大黑天鹅”。

1、全球贸易纠纷进一步升级(可能性低);

2、美国根据对于欧盟汽车行业的232调查结果对欧盟增加关税(可能性一般)

3、布伦特原油暴涨超过80美元/桶(可能性一般);

4、今年大限前美国两院仍未就提高债务上限达成一致(可能性一般);

5、全球经贸纠纷升级为全球科技产业纠纷,并实质影响互联网企业的收入(可能性一般);

6、由于连续数月核心通胀超过2.2%,美联储在2020年初期就进行加息(可能性低);

7、民主党有望夺回白宫并明确表态将推翻特朗普的减税政策(可能性一般)。

文中提到,

摩根大通在近期发布的报告中指出,G3货币(美欧日)和黄金是近3个月隐含波动率最低的品种,G10货币、新兴市场货币、证券(恐慌指数)、商品(原油、铜)等资产的波动性也有所下降,反映出了市场对于全球经济的预期。摩根大通也指出,目前较低的市场波动性也有低估未来宏观与政策面意外冲击的可能性。

鉴于英国退欧困难重重,债王格罗斯“接班人”Nick Maroutsos押注未来欧元波动加剧。

在交易策略上,Maroutsos认为当前欧元仍有下跌风险,他在2月即就采用了时间跨度为6个月的跨式期权,若欧元大幅走强,这种组合也可以带来收益。