本文来自“CITICS宏观研究”,作者为诸建芳、崔嵘,本文节选自中信证券研究部发布的《宏观经济每周聚焦20190331:“欧洲风暴”何时休?》,本文观点不代表智通财经观点。

核心观点

4-5月份欧洲面临英国可能“无协议退欧”和欧洲议会选举等变数。目前来看欧洲出现系统性风险的概率低,但贸易不确定性可能拖累消费和投资需求的恢复,从而延长“欧洲风暴”对全球经济和金融市场的冲击。

摘要

近日欧洲的经济和金融市场风险再度引起市场关注。2014年以来的多次欧洲政治风波最终只是“茶杯里的风暴”,没有出现类似2011-2012年的金融危机。当前欧洲经济下行、英国退欧前景不明和欧洲议会选举临近,这些风险是否会改变欧债危机以来金融流动性宽松的局面?引发系统性外溢风险?本文评估“欧洲风暴”短期可能的演化以及欧洲中短期的经济前景。

德国制造业衰退:反映了需求下滑和供给端冲击。德国制造业自2018年Q3以来的低迷,一方面反映了全球需求的普遍回落,但很大程度上反映了汽车和化工行业一次性供给冲击的负面影响。如果单以德国PMI的下滑程度衡量经济,则可能片面夸大了德国经济整体下滑的幅度。汽车排放新规的实施对欧洲汽车产出和出口的影响预计将至少持续6-9个月,这些一次性的供给冲击预计会在2019年H2有所减弱。

土耳其金融危机:对欧洲外溢效应较2018年减弱。原因在于:①当前土耳其面临的外部政治压力低于2018年。②当前美元汇率的强势弱于2018年。③土耳其危机与希腊危机并没有可比性。土耳其危机尚不足以构成新兴市场全面系统性风险,对欧洲银行业的负面冲击弱于2018年。

英国退欧一波三折:资本市场尚未对无协议退欧定价,4月12日是下一个重要时点。英国议会投票第三次否定了特雷莎·梅的“脱欧”草案,意味着无协议退欧的可能性增大。未来英国退欧可能面临的三种情景:①延后退欧期限;②无协议退欧,即“硬退欧”;③英国对退欧进行第二次全民公投。我们认为,欧盟与英国再次延后退欧期限出现的可能性更大。不过,考虑到英国政府内部对于退欧协议的分歧极大,需要警惕无协议退欧的风险。

欧洲议会选举(5月23-26日):欧洲未来政治前景风向标。选举结果可能导致议会席位更加分散化,预计当前最大政党欧洲人民党和社会党可能失去现有的主导权(55%),民粹政党的话语权有所提高。如果民粹政党获得超预期优势,则①短期对欧洲经济影响有限,但长期来看,这将增加经济前景不确定性,导致欧元汇率走弱。②边缘国家国债利差收紧,市场波动率上升,风险溢价抬高,信用利差走高。③新议会对各国财政政策是否制定新的约束机制,这可能会直接影响到主权债务风险。

欧洲金融风险下降,但需求放缓值得关注。4-5月份欧洲依然面临英国可能“无协议退欧”和欧洲议会选举等变数,在欧洲经济处于脆弱平衡的当下,这些政治事件的超预期变化可能带来资本市场的波动。我们的基准判断是,在金融流动性层面,目前来看欧洲出现系统性风险的概率低。欧洲经济下行的风险较金融市场的波动更值得关注。

虽然我们的基准判断是,欧洲经济预计将在2019年Q2缓慢走出去年底的低迷,但贸易不确定性(中美、欧英贸易)以及供给侧的负面影响可能拖累消费和投资需求的恢复。经济数据的低迷可能延长“欧洲风暴”对全球经济和金融市场的冲击。

正文

1、“欧洲风暴”再起

近日欧洲的经济和金融市场风险再度引起市场关注。虽然欧央行在3月7日货币会议中已经对9月重启TLTRO货币宽松有所筹划,但是3月中旬以来公布的德国等欧元区制造业PMI超预期下滑,以及英国退欧进程的一波三折,土耳其危机重现(市场担忧其对欧洲风险敞口较大)等进一步加剧了市场对于欧洲经济下滑和金融风险升级的担忧。

2012年9月欧央行启动的OMT计划对化解欧元区债务危机起到很好的震慑作用。自此,欧洲经济债务风险系统性下降,虽然各国与欧盟的财政纠葛时有发生,但是2014年以来的多次政治风波依然只是“茶杯里的风暴”,没有再出现类似2011-2012年一样严重的金融危机。那么,当前欧洲经济下行、英国退欧最后期限和欧洲议会选举临近,这些风险是否会改变欧债危机以来金融流动性宽松的局面?引发系统性的外溢风险?本文从近期市场关注的德国经济、土耳其风波、英国退欧以及欧洲议会选举等方面来评估“欧洲风暴”短期可能的演化以及欧洲中短期的经济前景。

2、德国制造业衰退:需求下滑和供给端冲击

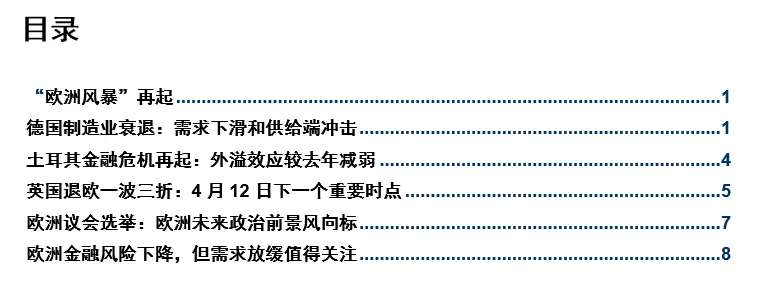

众所周知,欧洲整体贸易规模在全球占有举足轻重的地位,无论其进口还是出口规模占全球贸易的比重均居世界第二位。如果我们将美国经济近似看作贸易净进口国,中国经济为贸易净出口国,那么欧洲进出口则相对均衡。评估欧洲经济的变化一方面能反映出外围需求变化的源头,另一方面其内需的变化也将会显著影响外部。

2018年下半年以来,欧洲经济尤其是制造业增长动能急剧下滑。其中,作为欧洲经济“火车头”的德国经济和制造业更是陷入衰退。2月德国制造业PMI下滑至44.7,下行幅度甚至大于2012年欧债危机时期。回顾2018年,德国实际GDP环比增速2018年Q3曾陷入衰退,从分项数据来看,净出口的下滑是拖累经济下滑的主因,拖累Q3实际GDP增速0.9个点,其次是私人消费拖累GDP增速0.2个点。德国净出口的如此大的下滑的程度仅出现在2008-2010年金融危机时期。私人消费需求2018年Q4恢复至正贡献GDP 0.4个点。

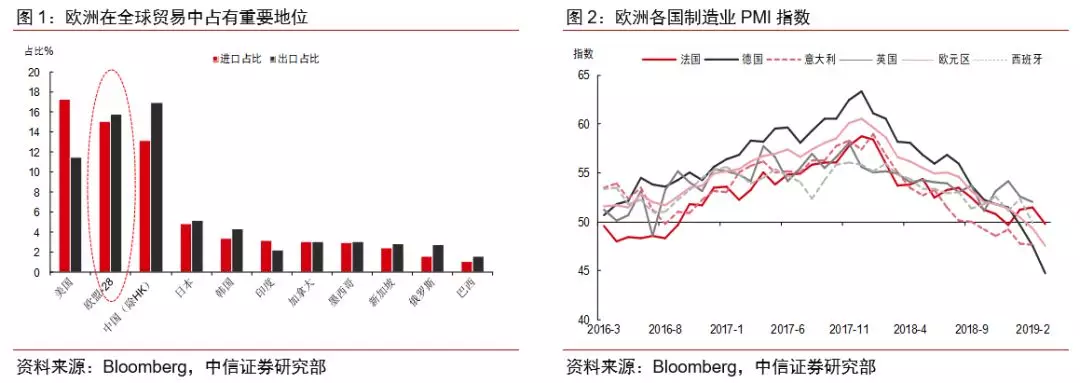

分国别地区来看,德国出口的下行反映出多个国家需求确有放缓,但其中对于欧元区内部和中国的出口放缓更为明显。2018年Q3德国对欧元区内出口占整体出口的贡献由5.4个点下滑至1.0个点,是拖累整体出口下滑的主因;对中国出口占整体出口的贡献由1.4个点下降至0.3个点。2018年Q4德国对各主要贸易伙伴的出口均有进一步下滑,反映了去年Q3-Q4主要国家的需求均有放缓趋势。

具体来看,在欧元区内国家中,法国和荷兰需求的放缓则在德国出口变化中体现的更为明显。德国对区内法国和荷兰的出口占比最大,分别占总出口的22%和18%。2018年德国对法国的出口同比增速由Q1的18.7%下滑至Q3的-2.4%,并进一步下滑至Q4的-5.2%;对荷兰的出口同比增速由Q1的30%下滑至Q3的3.6%,并进一步下滑至Q4的1.2%。这也一定程度上反映了去年下半年法国“黄马甲”运动(后期蔓延至比利时和荷兰等国)对法国等国内部需求的冲击。

值得注意的是,分行业来看,德国出口下滑除了受需求面影响外,汽车以及化工行业供给端的负面冲击则是更为重要的原因。2018年9月1日开始,欧盟所有销售的车型都必须满足WLTP(Worldwide Harmonized Light Vehicle Test Procedure)的排放测试法规要求。WLTP替代了原有的NEDC测试法规且更为严格。这一政策变动导致Q3欧洲汽车市场和欧洲汽车品牌在全球多个国家和地区的销量同比大幅下滑。2018年Q4德国汽车出口依然低迷,出口同比下滑5.3%,继续拖累整体出口增速。

同时,Q4德国化工品产出由于受到莱茵河地区干旱影响大幅下滑。Q4德国化工品出口同比增速由前三个季度均值的7.9%下滑至2.1%。德国企业资本支出对于出口的敏感度远高于私人消费的变化,因此,Q3之后德国出口的大幅回落也显著降低了企业的资本支出,导致资本形成拖累当季实际GDP环比增速0.4个点。

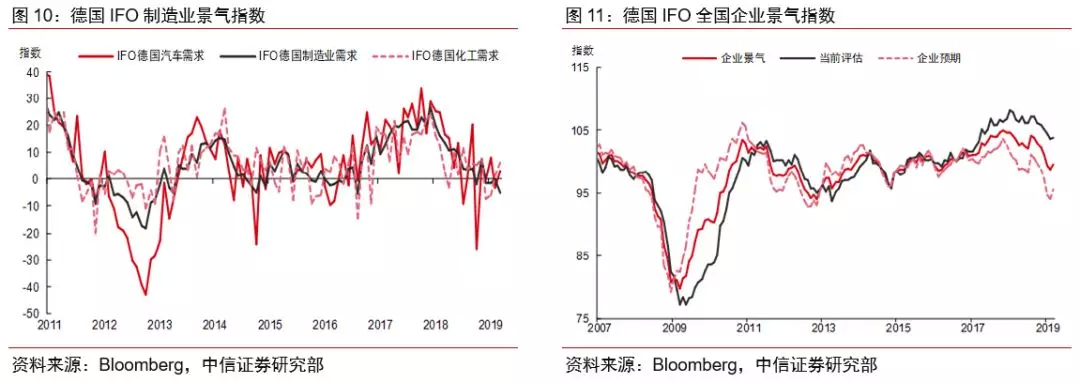

综上,我们认为,德国制造业自2018年Q3以来的低迷,一方面反映了全球需求的普遍回落,但很大程度上反映了汽车和化工行业一次性供给冲击的负面影响。如果单以德国PMI的下滑程度衡量经济,则可能片面夸大了德国经济整体下滑的幅度。汽车排放新规的实施预计对欧洲汽车产出和出口的影响将至少持续6-9个月,这些一次性的供给冲击预计会在2019年H2有所减弱。最新数据显示,2019年3月德国IFO制造业整体需求依然偏弱,不过,汽车需求指数由前月的-3.4回升至2.9,化工需求指数由1.3回升至6.2。

3、土耳其金融危机再起:外溢效应较去年减弱

近一周,土耳其股、汇、债市集体下挫,其导火索源于3月以来其外汇储备大幅下降引发市场对于土耳其货币贬值的担忧。为防止土耳其里拉再次出现大幅贬值,土耳其央行提高银行间拆借利率。土耳其兑美元即期汇率虽然贬值幅度有限,但是里拉隔夜互换利率再次暴涨,在一夜之间跳涨至1200%,创下2001年土耳其金融危机以来的最大涨幅。

土耳其金融危机再起引发市场对于欧洲银行业系统安全的担忧,不过,我们认为,当前土耳其危机的外溢效应相较2018年8月时减弱。原因在于:

首先,当前土耳其面临的外部政治压力低于2018年。2018年特朗普对土耳其制裁升级直接导致土耳其货币出现暴跌。美籍牧师Andrew Brunson(2016年土耳其政变期间遭逮捕并被以支持恐怖主义罪名起诉)被土耳其拘留事件是特朗普政府对土耳其实施制裁并采取贸易限制的直接导火索。在美方对土耳其实施经济制裁期间,土耳其也不甘示弱采取多项报复措施(如冻结美国司法部长及内政部长在土耳其的资产等),美土双边外交关系持续恶化。8月10日特朗普授权美国政府将对土耳其征收的钢铝关税翻倍(铝、钢铁关税分别调整至20%和50%)。土耳其里拉兑美元接近跌破6.30,创历史新低。土耳其本次资产价格的动荡更多源于央行抬高隔夜利率造成的“钱荒”,而外部压力低于2018年。

其次,当前美元汇率的强势弱于2018年。2008年金融危机以来,全球流动性放水导致流入土耳其的海外资金在过去十年中高达1030亿美元。同时,土耳其国内低利率政策和货币大幅贬值进一步推升土耳其的恶性通胀。巨大的资产泡沫为土耳其经济的崩溃埋下了伏笔,而美元加息周期的开启则成为压垮土耳其的最后一根稻草,这一情景在2018年8月集中体现在经济和流动性双重危机。但当前美元汇率处于强势周期的末期。

最后,土耳其危机与希腊危机并没有可比性。希腊是欧元区成员国,希腊的债务违约和当时伴随的脱欧言论令市场极度恐慌希腊问题会蔓延至当时陷入同样困境的欧元区其他大国,希腊危机最终演化为欧元区债务清偿危机;而土耳其仅是欧盟候选国,其直接传染性只局限于银行的流动性问题,且考虑到整体在欧洲银行资产占比不高,这一风险全面波及欧洲银行业的概率并不高。即使对于土耳其风险敞口最大的欧洲银行(主要集中在西班牙、法国和意大利银行业)来说,相关的基本面也是可控的。

由于2018年土耳其经济动荡,欧央行银行监管机构早已着手对冲欧元区银行业对土耳其资产的风险敞口。不过,土耳其经济衰退可能再次恶化欧洲难民问题。预计最终欧盟会对土耳其给予一定的经济救助以缓解经济危机进一步恶化。

综上,我们认为,土耳其危机尚不足以构成新兴市场全面系统性风险,对欧洲银行业的负面冲击弱于2018年。

4、英国退欧一波三折:4月12日下一个重要时点

3月29日原本是英国正式退出欧盟的日子。但是,当天英国议会投票(以344票反对和286票)第三次否定了特雷莎·梅的“脱欧”草案,意味着退欧期限将再次延后,这进一步增加了未来英国退欧的不确定性,“无协议退欧”的可能性增大。此前,欧盟同意无条件延长英国退欧期限,但英国必须在4月12日之前决定是否无协议脱欧以及是否参加5月的欧洲议会选举。目前来看,英国退欧进程的下一个重要的时点是4月12日。

自2016年6月23日英国全民公投中脱欧派的意外胜出后,英国政府与欧盟展开了漫长的脱欧谈判,这对未来欧洲政经格局、全球经济和金融市场都带来了诸多的不确定性。2017年3月28日,英国政府正式启动脱欧程序。按照《里斯本条约》第50条规定,脱欧期限为两年,届时若英欧双方未就脱欧协议达成一致,英国将直接退出欧盟,即所谓的无协议脱欧。

未来英国退欧可能面临的三种情景:

情景一:延后退欧期限。在英国议员此前提出的八个脱欧方案中,最接近投票成功的方案是,要求英国政府重新与欧盟谈判一个“永久和全面的关税同盟”,但新的谈判短时间内达成的概率不高。如果未来英国议会就脱欧协议达成一致,欧盟预计将同意把原定于4月12日的脱欧日推迟到5月22日。

情景二:无协议退欧,即“硬退欧”。英国最早可能在4月12日无协议退出欧盟。不过,3月13日英国议会曾投票否决了“无协议”脱欧的方案。“无协议退欧”对英国和欧盟双输的选项,双方都要承担巨大的经济损失,因此我们推测双方均有意图避免这一情景出现。

情景三:英国对退欧进行第二次全民公投。即使特雷莎·梅下台并重新举行大选,英国议会同意举行第二次全民退欧公投的可能性很低,因为这将使英国政府陷入民主的悖论。

我们认为,欧盟与英国再次延后退欧期限(情景一)出现的可能性更大。此前,英国议会明确表示不赞同“无协议退欧”(英国很有可能继续参加今年5月的欧洲议会选举)。不过,考虑到英国政府内部对于退欧协议的分歧极大,无协议退欧的可能性也不能被排除。资本市场尚未对无协议退欧有所定价,需要警惕这一风险。

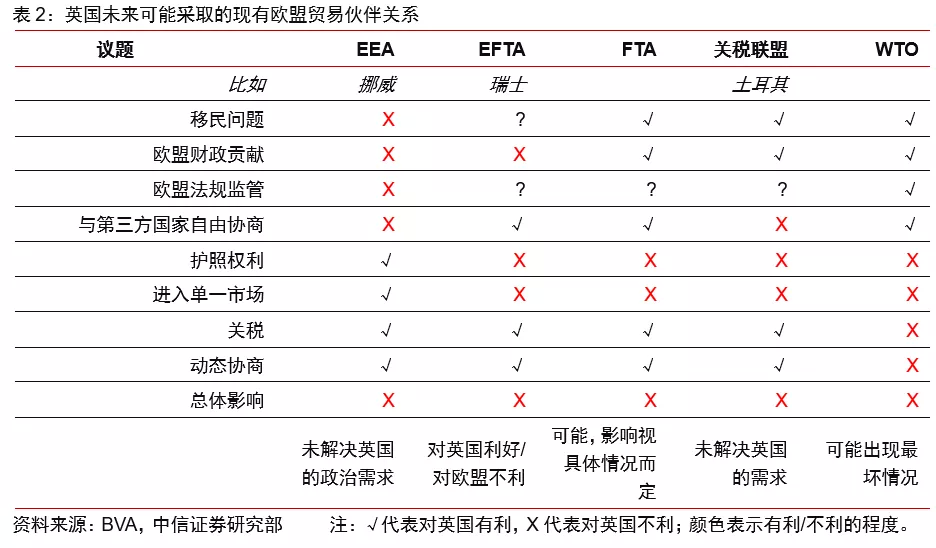

现行框架下英国较难与欧盟达成对其有利的贸易伙伴关系。欧盟内部基于不同的贸易和财政契约存在多种形式的双边经贸协定,但在现行框架下,英国较难在实现其政治诉求的同时满足其经济利益(图12、表2)。按一体化程度来区分,欧洲经济区(EEA)和欧洲自由贸易联盟(EFTA)可能是在贸易上最有利于英国的双边协议模式。

欧洲经济区模式下,英国继续享有进入单一市场的权利,但在移民、财政贡献和法律监管上,英国需要一定程度上遵循欧盟要求,这无法实现英国退欧的政治诉求。欧洲自由贸易联盟模式下,英国在部分产业领域继续享有单一市场权利,但需一系列双边谈判确立;但欧盟不太可能获得更多利益从而支持该选项。

英国退欧最终可能采取的是自由贸易协定(FTA)或者类似土耳其与欧盟建立的关税联盟模式,但其影响要视具体情况而定。对英国最坏的贸易协定是仅维系世界贸易组织(WTO)下的双边协定,英国将完全丧失欧盟单一市场身份,欧盟对英国将征收普遍的对外关税。详细请参见我们1月16日的报告《英国脱欧议案被否,存在无序脱欧的可能性》。

5、欧洲议会选举:欧洲未来政治前景风向标

2019年5月23-26日欧洲议会将举行五年一度的选举,这是1979年欧洲议会在成员国进行直选以来的第九届选举。除了欧洲议会705个席位的改选之外,包括欧盟委员会主席、欧盟理事会主席、欧洲议会议长以及欧洲央行行长在内的多个欧盟职能机构重要职位也将在议会选举之后面临改选;同时议会选举结果也会直接影响到2019年各国地方选举。

欧洲议会选举可以看作是欧洲政治前景的风向标。基于当前复杂的欧洲政治格局,本次选举可以看作是对未来欧洲内部政治事务的一次公投,对未来欧盟国家内部的政治格局将产生深远的影响。新一届的欧洲议会大概率还会支持欧元区朝着原来的方向继续前行,但是,欧债危机后,欧盟又深陷难民、恐怖袭击、南北分歧加大和经济低迷的困扰,民粹主义政党在本次议会选举获得的支持度也空前高涨。本次议会选举的特殊背景是发生在英国脱欧前途未卜的阴影下。未来民粹主义对欧洲政坛的冲击将可能从成员国国家层面向欧盟决策层面渗透,阻扰欧盟一体化进程的推进。

技术上来看,英国退欧问题的最终解决方案也会影响到欧洲议会选举。因英国原有在欧洲议会中的73个席位中有27个席位将重新分配给14个欧盟国家(46个席位收回)。针对英国退欧对欧洲议会选举的影响可以分为:

情形一:英国退欧搁置或长时间延期(超过3个月),英国预计仍会参加5月的欧洲议会选举,保留英国原有的73个席位。不过,这将可能增加欧洲议会中反对欧盟一体化势力。

情形二:英国硬退欧将有利于亲欧盟一体化阵营,因为英国退欧的艰难对其它欧盟国家会是很好的警示。

总体而言,本次选举可能会导致欧洲议会的席位更加分散化,或者会导致民众对于欧洲一体化的认同继续下滑。预计民粹政党的话语权有所提高。当前欧洲议会最大政党是欧洲人民党(保守派,目前欧盟委员会、欧洲理事会和欧洲议会主席均为欧洲人民党成员)和社会党可能失去现有的主导权(55%),不过,预计这两大政党依然会是欧洲议会的最大两个政党。不排除人民党和社会党可能联合其它亲欧党派,为2020年之后欧盟的进一步一体化创造条件。若此,未来欧洲财政和金融一体化的进一步融合依然可期。

如果民粹政党在欧洲议会选举中获得超预期优势,则其对欧洲政经格局的中长期影响也将对资本市场带来冲击。具体而言:

1)短期对欧洲经济影响有限,但长期来看,如果选举结果是更分散的欧洲政局,这将增加经济前景不确定性,导致欧元汇率走弱。

2)边缘国家国债利差收紧,市场波动率上升,风险溢价抬高,信用利差走高。

3)新议会对各国财政政策是否制定新的约束机制,这可能会直接影响到主权债务风险。这一情景下,建议配置安全性高的主权国债(如德债,此外,西班牙和葡萄牙国债也具有相对配置价值)。

6、欧洲金融风险下降,但需求放缓值得关注

在跨越2012年欧债危机之后,欧盟虽未解体,但由于财政不统一、南北分歧日益拉大,这对欧盟一体化的进一步融合埋下了隐患。民粹主义思潮高涨也为中期欧洲经济带来更多不确定性。短期来看,我们认为,单是土耳其风波对欧洲经济的外溢效应较2018年下降,但未来4-5月份欧洲依然面临英国可能“无协议退欧”和欧洲议会选举等变数,在欧洲经济处于脆弱平衡的当下,这些政治事件的超预期变化可能带来资本市场的波动。

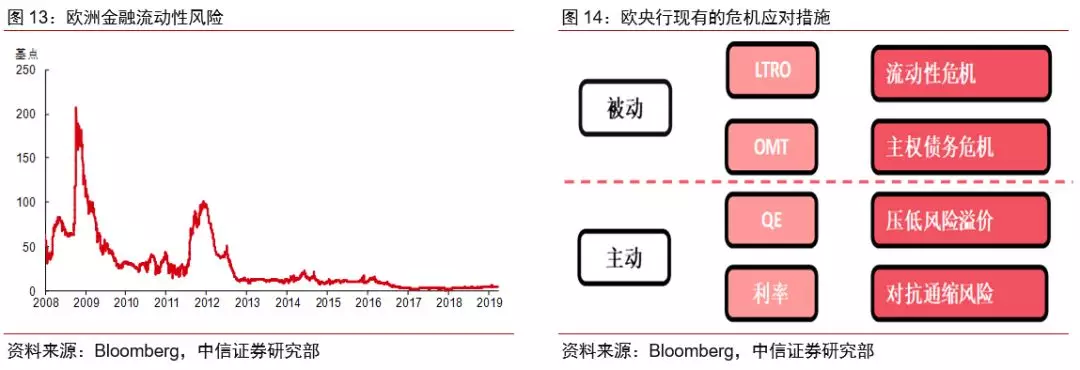

我们的基准判断是,在金融流动性层面,目前来看欧洲出现系统性风险的概率低。原因在于2012年9月欧央行启动的OMT计划对化解欧元区债务危机起到很好的震慑作用。2014年以来的多次政治风波依然只是“茶杯里的风暴”,没有再出现类似2011-2012年一样严重的金融危机。土耳其和英国退欧波折过程中,欧洲金融市场流动性指标依然维持在2016年以来的历史低位。在应对流动性危机方面,欧洲央行货币政策工具仍有可操作的空间(如计划9月实施的TLTRO计划、OMT、以及QE等),当前相比欧债危机时货币政策传导更顺畅。

相对而言,我们认为,欧洲当前经济下行的风险较金融市场的波动更值得关注。虽然我们的基准判断是,欧洲经济预计将在2019年Q2缓慢走出去年底的低迷(欧洲多国家财政政策的边际放松如提升最低工资水平等),但贸易不确定性(包括中美、欧英贸易谈判)以及供给侧负面影响的持续,可能拖累消费和投资需求的恢复。未来需要关注3月欧洲以及中美制造业PMI的变化。经济数据的低迷可能延长“欧洲风暴”对全球经济和金融市场的冲击。

(编辑:朱姝琳)