本文来自微信公众号“王涵论宏观”,作者王涵。

事件:3月制造业PMI回升1.3至50.5,非制造业PMI回升0.5至54.8。我们认为:

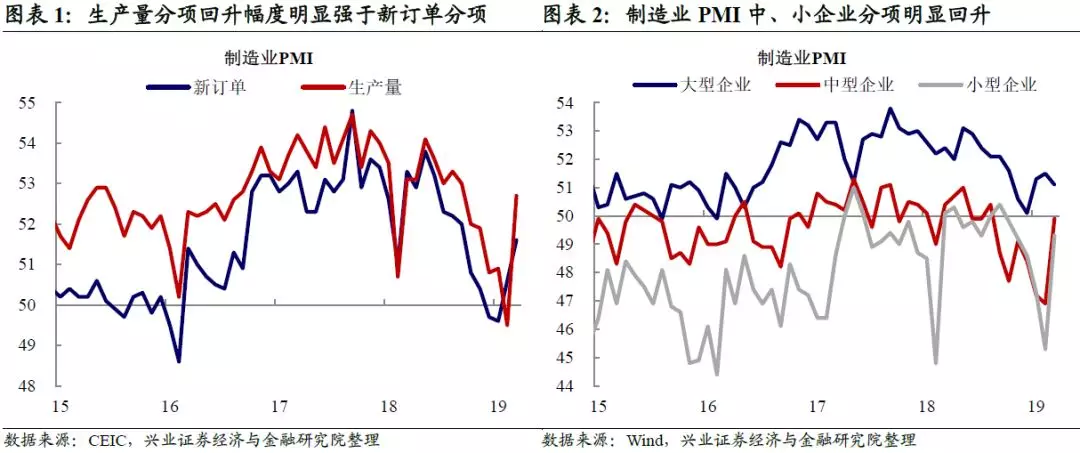

制造业PMI中生产、新订单都明显回升。3月制造业PMI回升幅度有些超市场预期,其中生产分项大幅回升3.2到52.7,新订单分项回升1.0到51.6。生产分项水平和回升幅度都强于新订单分项,这在上月新订单分项强于生产分项以及1-2月季调产销率回升上也有所预示。

金融条件改善支撑了PMI回升。3月制造业PMI中,大企业分项有所回落,而中、小企业分项明显回升,这里可能显示了宽信用的效果,因为宽信用对中小企业融资环境的改善要强于大企业。宽信用在1月份就带来了社融增速反弹,1-2月社融整体上偏强,对经济的拉动作用会逐步体现。

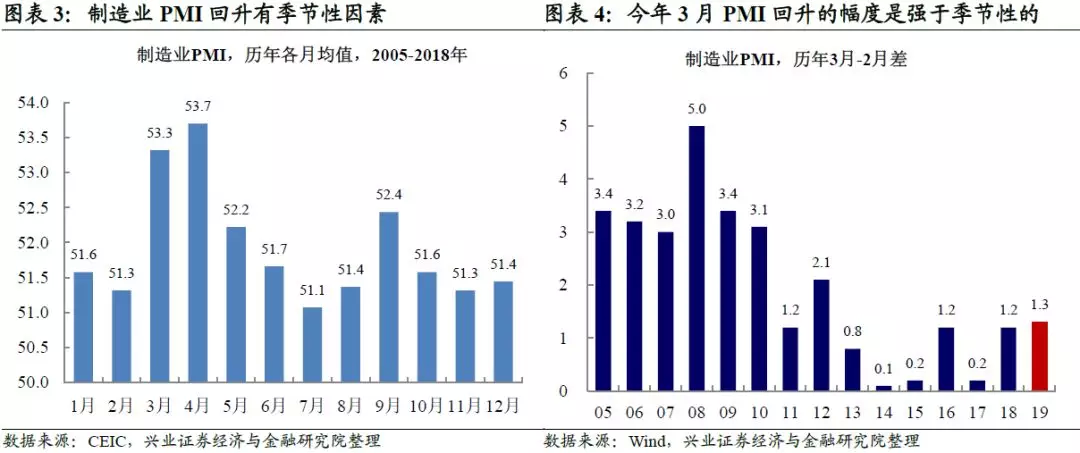

PMI回升也有季节性因素。虽然统计局声称公布的制造业PMI经过季节调整,但从各月的历史平均值来看,还是有季节性,特别是春节后的3、4月份。而且,如果简单从3月PMI与2月的差值可以看出,2011年可能是一个分界线,在2005-2010年季节性特别明显,在2011年后季节性的中枢下移。从最近几年的情况来看,3月份PMI还是有季节性,而且今年3月PMI回升是强于季节性的。

PMI价格指数指向3月PPI可能回升。3月制造业PMI价格指数明显回升,其中购进价格分项回升1.6到53.5,出厂价格分项回升2.9到51.4。制造业PMI价格指数跟PPI环比走势一致,价格指数的回升显示出3月PPI环比可能小幅正增长,这跟高频价格数据指向也一致。

PMI进口指数显示进口可能改善。3月制造业PMI新出口订单分项、进口分项都有明显回升。具体来说,进口分项回升幅度很大,高于去年四季度水平,接近三季度水平;新出口订单分项则大体回升到去年四季度水平。3月份进口相对1-2月份可能有改善,而出口情况可能比2月份要好,但可能还是受到“抢出口”的滞后影响。

二季度经济可能有阶段性企稳迹象。一方面,从社融到经济可能有3个月左右的滞后,效果在二季度可能体现更明显,企业经营感受比较好的情况逐渐落地;另一方面,减税降费更多从4月开始实施,对经济的效果在4月可能会有更多体现。

风险提示:国内外经济、政策形势超预期变化。