智通财经APP获悉,摩根士丹利发表研究报告称,蒙牛(02319)管理层预期2019年销售可录增长,毛利率料有扩张,因为产品组合升级及奶配方业务(较高毛利)增长较高所致。

由于预期毛利率上升,加上销售支出比例控制得宜,管理层预期,即使不计增值税减免的因素,经营利润率亦可扩张50基点。

该行将公司2019-2020年每股盈利预测分别上调1.6%及2.8%,以反映高短产品增长较佳及投资回报改善的因素,目标价由29元升至32元,评级“增持”。

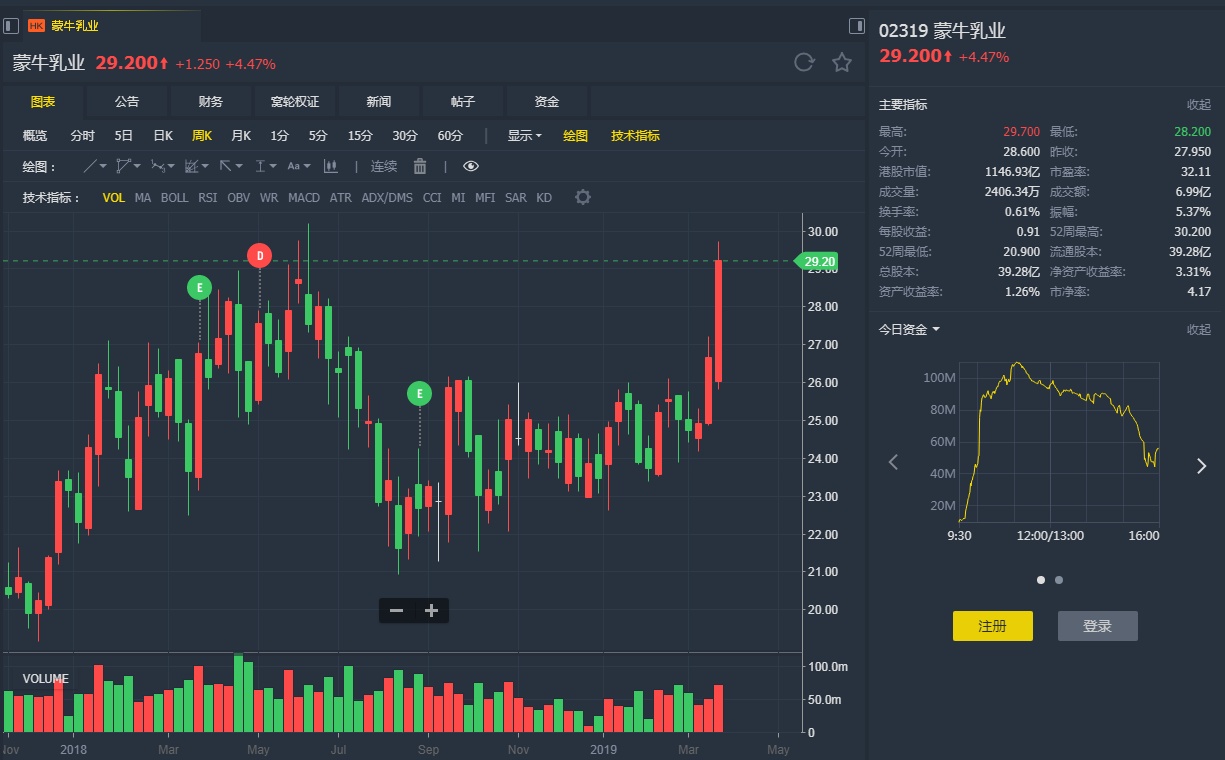

智通财经APP获悉,摩根士丹利发表研究报告称,蒙牛(02319)管理层预期2019年销售可录增长,毛利率料有扩张,因为产品组合升级及奶配方业务(较高毛利)增长较高所致。

由于预期毛利率上升,加上销售支出比例控制得宜,管理层预期,即使不计增值税减免的因素,经营利润率亦可扩张50基点。

该行将公司2019-2020年每股盈利预测分别上调1.6%及2.8%,以反映高短产品增长较佳及投资回报改善的因素,目标价由29元升至32元,评级“增持”。