本文来自微信公众号“郭磊宏观茶座 ”

投资要点

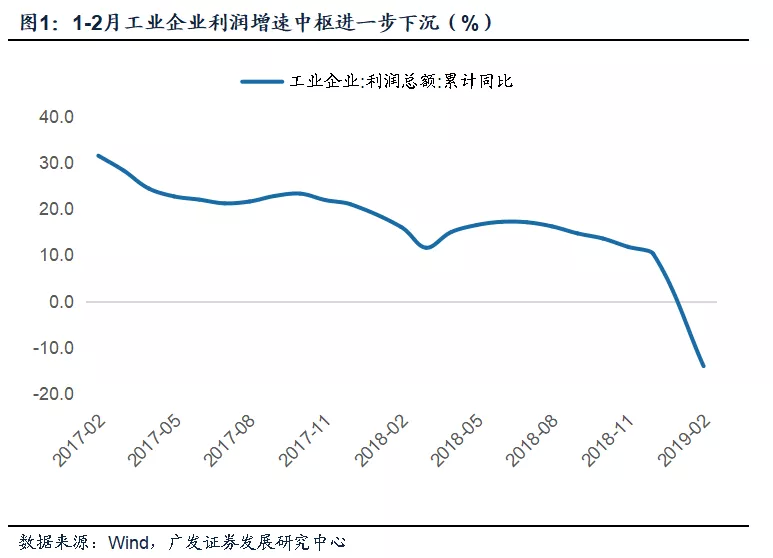

第一,1-2月工业企业利润增速中枢进一步下沉,符合预期。

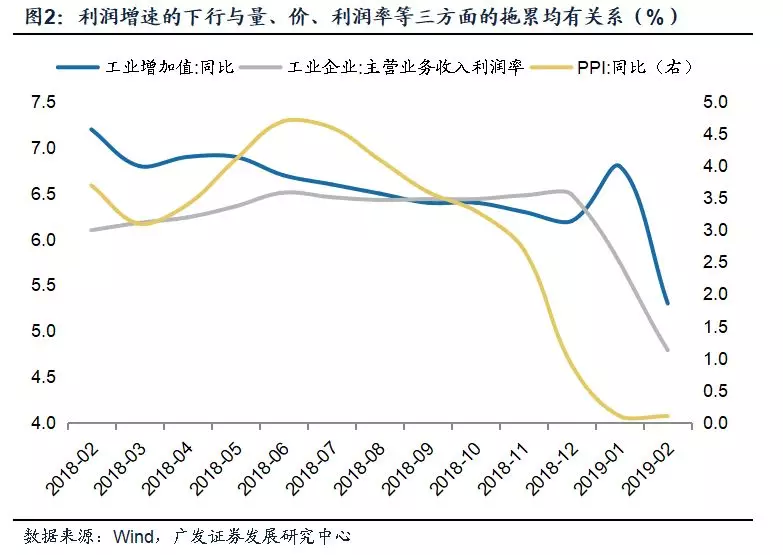

第二,利润增速的下行是工业增加值(量)、PPI(价)、利润率等三方面的拖累共同导致。

第三,从这三个因素看,3月利润增速有较大概率会有反弹;Q2可能会面临出口和地产开工继续下探的压力(量),但PPI(价)和减税效应(利润率)会形成一定对冲。整体看Q2是否会较Q1反弹尚不明朗,但我们估计不会较1-2月负增长再显著加剧。

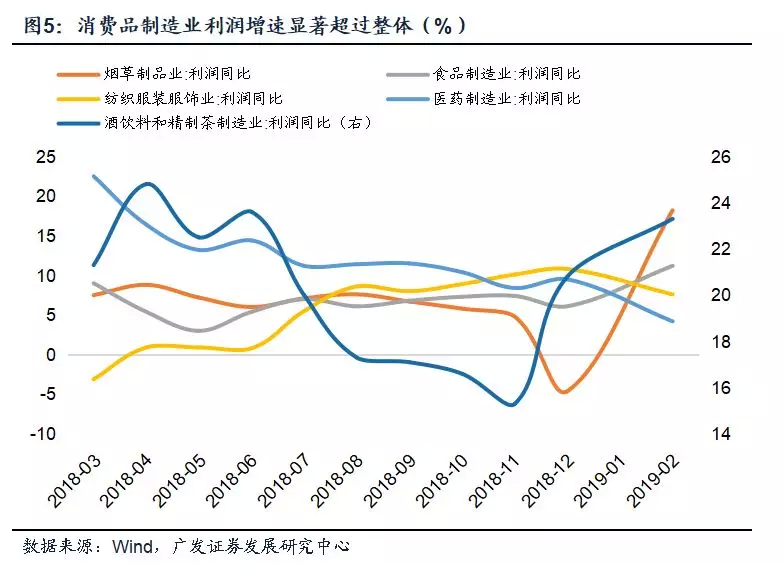

第四,从行业景气度看,消费品制造业、装备制造行业利润增速显著超过整体。

第五,我们仍维持对经济走势和政策特征的理解。2019年上半年处于美林时钟意义上的“衰退后期”;Q3会过渡至“复苏前期”,这两个阶段整体来说是权益投资的有利时段。

正文

1-2月工业企业利润增速中枢进一步下沉,符合预期。2018年Q1-Q4季度工业企业利润增速(后三个季度用月均)大致为11.6%、21.0%、9.8%、0%,2019年1-2月进一步降到-14.0%。从前期我们“两轮回落”的框架看,2019年上半年处于名义GDP和企业利润回落的第二阶段,这一数据基本符合预期。

利润增速的下行是工业增加值(量)、PPI(价)、利润率等三方面的拖累共同导致。分拆下影响因素则包括以下几块:1-2月工业增加值累计增速为5.3%,低于去年Q4月均的5.7%;PPI为0.1%,低于去年Q4月均的2.3%;主营业务收入利润率为4.8%,显著低于去年四季度的均值6.47%。简单理解就是,量价因子构成营收,再乘以利润率因子即得到利润,目前这三个因素均对利润增速形成拖累。

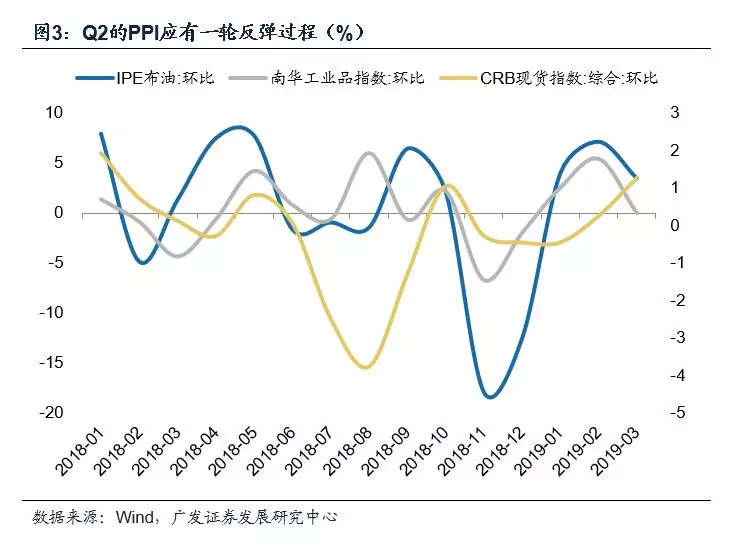

从这三个因素看,3月利润增速有较大概率会有反弹;Q2可能会面临出口和地产开工继续下探的压力(量),但PPI(价)和减税效应(利润率)会形成一定对冲。首先看PPI,从翘尾因素分布看,Q2的PPI应有一轮反弹过程;而年初以来的新涨价因素(1-3月原油、CRB指数、南华工业品指数分别环比反弹25%、4%、8%)又进一步强化了这一趋势。

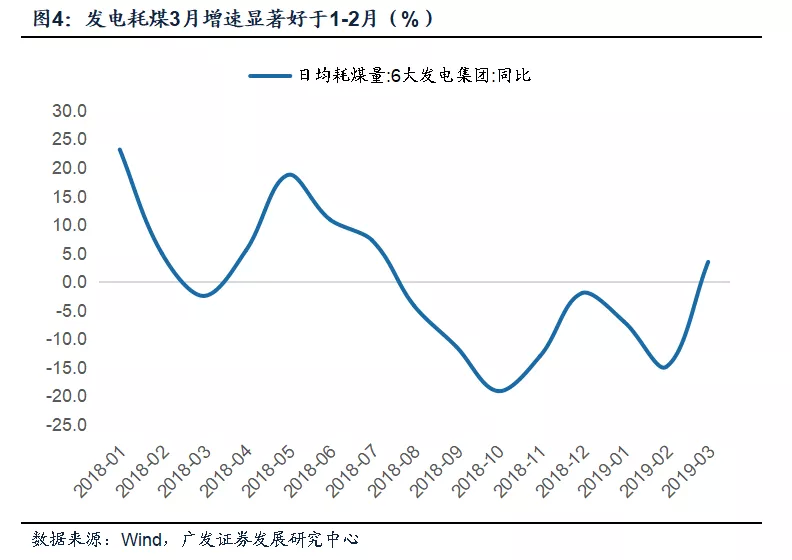

其次看工业增加值,如果我们大致用发电耗煤作为其影子指标,可以看到3月的增速显著好于1-2月。

最后是主营业务收入利润率,1-2月的4.8%是2009年8月以来最低,比较像一个异常值,可能与部分行业的一次性拖累有关,或者与春节假期分布的影响有关。从近年经验看,主营业务收入利润率一般在6%以上波动。

所以3月工业企业利润增速有较大概率反弹。再往后看Q2,经济需求端仍有一定压力尚未释放,一是外需还在继续下行;二是房地产新开工仍在下行趋势中;但Q2的PPI可能会略高于Q1,且会有减税带给企业盈利的影响释放,整体看Q2是否会较Q1反弹尚不明朗(3月也会部分抬高Q1增速),但我们估计不会较1-2月负增长再显著加剧。

从行业景气度看,消费品制造业、装备制造行业利润增速显著超过整体。消费品制造业仍显著好于整体,显示出其在消费升级下的韧性特征。1-2月消费品制造业利润同比增长5.8%,其中酒饮料和精制茶制造业利润同比增长23.3%,烟草制品业增长18.2%,食品制造业增长11.2%,纺织服装服饰业增长7.6%,医药制造业增长4.2%。另一个相对景气的领域是装备制造业,1-2月专用设备制造业利润同比增长14.0%,其中电气机械和器材制造业增长10.9%,金属制品业增长8.8%。装备制造业的高景气与朱格拉周期、产业升级,以及固定资产投资逆周期加速均有关系。

基于1-2月工业企业利润数据,我们仍维持对经济走势和政策特征的理解。美林时钟的衰退后期与复苏前期一般是权益市场有利时段。我们仍维持Q2末经济企稳的判断;而基于当前经济数据,“经济退、政策进”这样一个大的宏观特征亦没有破坏。如前期报告所述,2019年上半年处于美林时钟意义上的衰退后期;Q3则会过渡至复苏前期。这两个阶段整体来说是权益投资的有利时段。

核心假设风险:需求下行速度超预期,中美贸易摩擦超预期