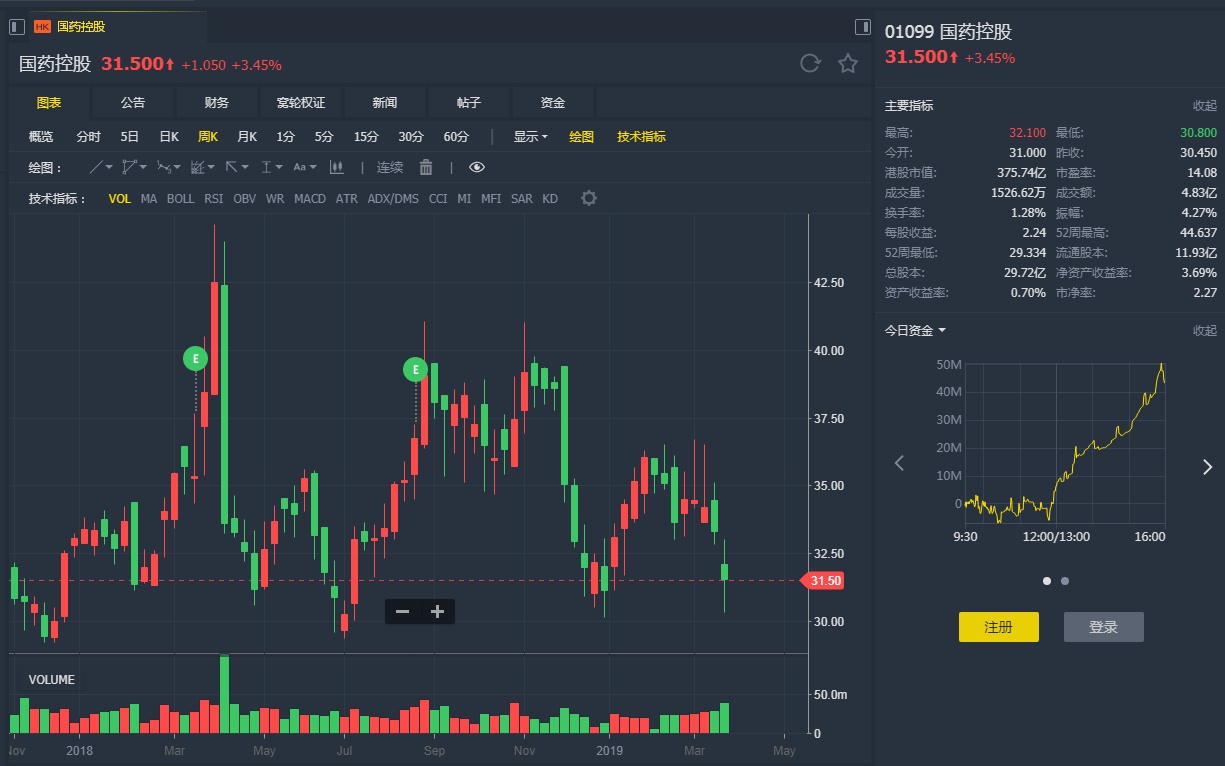

智通财经APP获悉,麦格理发表研究报告称,目前信贷环境宽松有助国药(01099)减轻资产负债表的负担,考虑到其股价自去年11月已调整了18%,将其评级由“中性”升至“跑赢大市”,以反映市场领导地位,目标价略升至39.86元,同时调升今明两年盈利预期分别1%及3%。

该行称,随着更多贡献来自药店及“4+7带量采购”政策实施,公司现金流或改善;虽然在直销比例到达90%时其毛利率扩张将趋平,相信未来让人振奋的会是收购方面消息,包括零售和设备行业。

智通财经APP获悉,麦格理发表研究报告称,目前信贷环境宽松有助国药(01099)减轻资产负债表的负担,考虑到其股价自去年11月已调整了18%,将其评级由“中性”升至“跑赢大市”,以反映市场领导地位,目标价略升至39.86元,同时调升今明两年盈利预期分别1%及3%。

该行称,随着更多贡献来自药店及“4+7带量采购”政策实施,公司现金流或改善;虽然在直销比例到达90%时其毛利率扩张将趋平,相信未来让人振奋的会是收购方面消息,包括零售和设备行业。