本文来自微信公众号“中金点睛”,作者中金公司研究部。

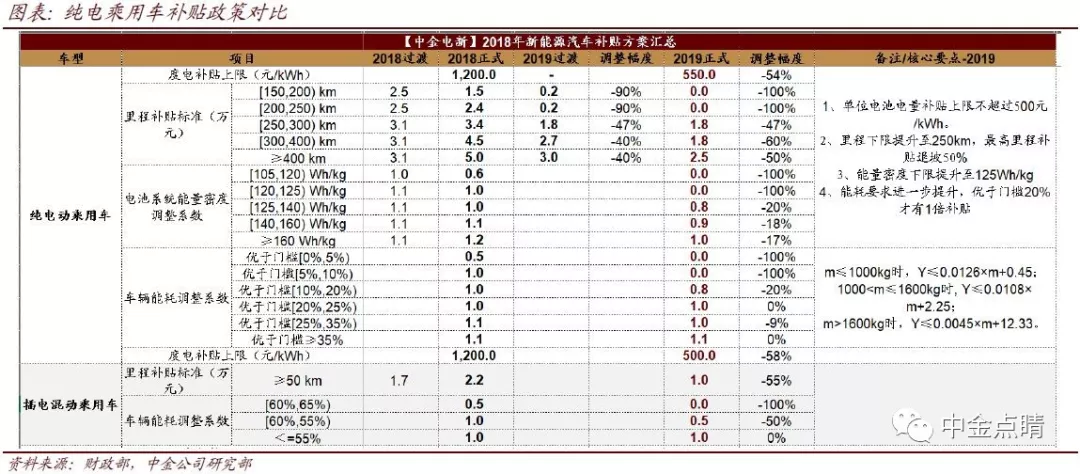

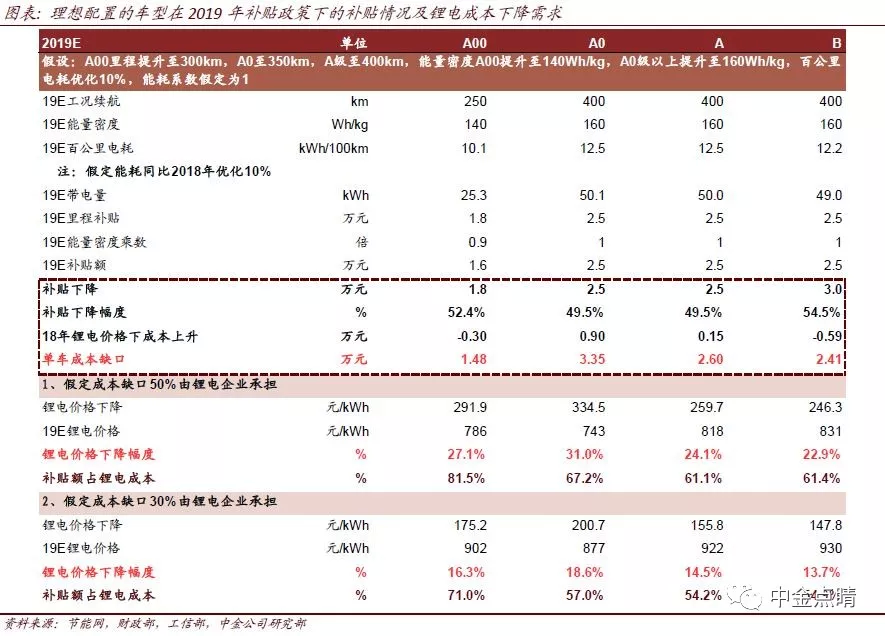

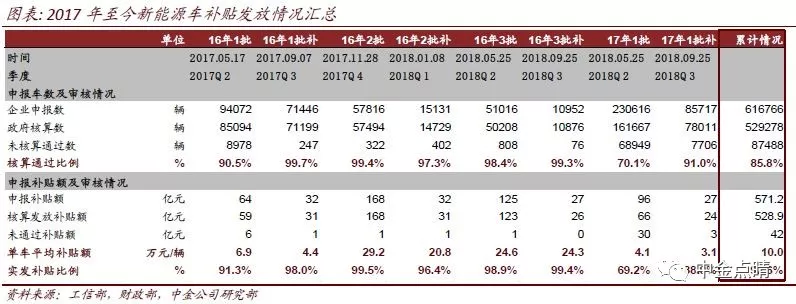

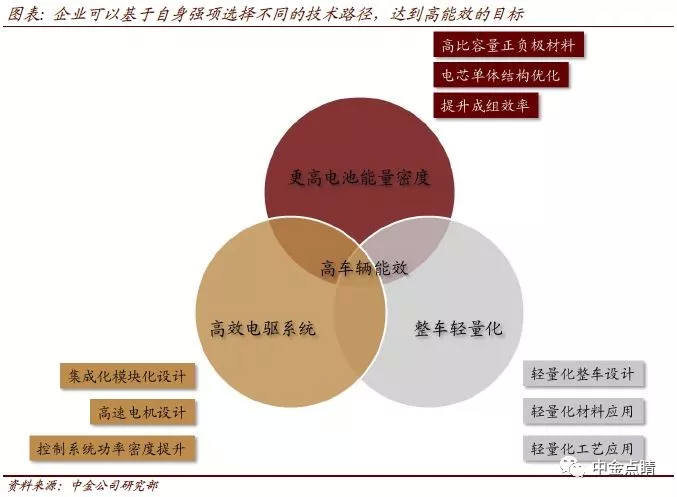

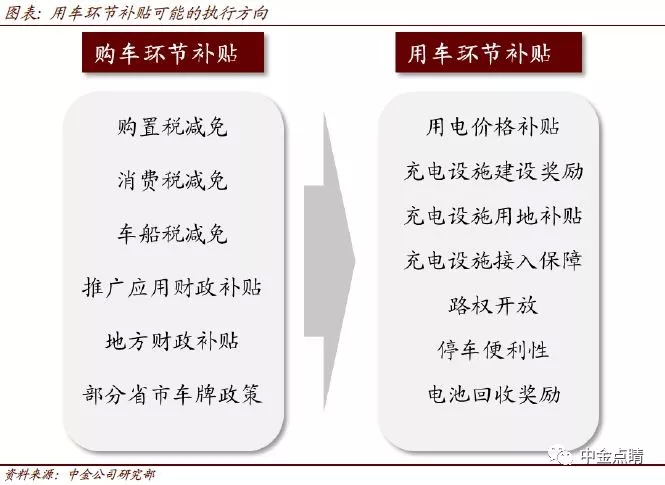

3月26日,四部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》。政策明确,2019年3月26日至6月25日为过渡期,过渡期间符合2019年技术指标要求的销售上牌车辆按2018年对应标准的0.6倍补贴,燃料电池汽车按2018年对应标准的0.8倍补贴,过渡期后按新补贴标准执行。政策整体符合市场预期,我们从电新,汽车,化工和机械等行业角度做出点评。 电新 乘用车整体退坡55%左右,过渡期退坡40%左右,符合市场预期。我们认为,里程与能量密度要求的提升将推动动力电池高镍化有实际性进程,安全性与低能耗则强化了对于锂电-车企协同性的要求。在A+级车型进一步结构性放量的预期下,锂电产业链协同化、全球化、集中化的趋势将进一步强化,核心供应体系企业优势显著。 我们预期19年三元锂电平均价格下降15%-20%,铁锂价格下降20%-30%,成本导向的车型将转向铁锂电池,新能源车毛利率逐步趋近于传统燃油车将是大势所趋。锂电议价力进一步集中于龙头也将使得双方的博弈下锂电价格将有序下降。 此外,政策明确19年运营车辆完成销售上牌后获得预拨部分资金,满足里程要求后申请清算。16-18年未发放国补的缺口过千亿元,补贴预拨发放将明显缓解改善产业链现金流,降低企业财务及融资压力。未来补贴思路将以非财政体系为主,从路权、充电设施、电池回收利用等方面着手构建新能源车生态。总体来讲,补贴退坡将进一步带动产业链分化,驱使各环节龙头深度合作,协同降本,核心供应体系竞争优势将更加凸显。 汽车 政策从参数引导转向能效引导,限定能效目标而不限定实现方法,可以鼓励车企在轻量化,高效系统、高密度电池中自由选择对自己有利的路线;有助于延长车型生命周期,帮助回收前期投入;避免了技术跃进带来的热失控风险。 政策从购车补贴转向用车补贴,要求地方政府在过渡期后不再给予购置补贴,而转为用支持充电、加氢等基础设施和配套运营服务等方面。此外,政策完善了清算制度,将缓解新能源车龙头企业现金流压力。 化工 补贴政策靴子落地,鼓励中高端新能源乘用车,有利于推进新能源车稳健增长。我们预计2019年锂电池材料出货量增长超过30%,降本仍是大趋势。补贴新政从续航里程、能量密度与能耗指标等多角度,强调安全性与技术进步,有利于高镍三元正极、湿法隔膜、硅碳负极、软包电池等产品技术发展。 此外,性价比较高的铁锂电池有望在中低端乘用车、商用车、储能市场快速普及。我们预计,随着政策补贴逐步退出,锂电中游材料行业格局与企业差异分化逐渐明朗,产业链各环节龙头企业与对目标市场定位清晰的公司将继续扩张全球市场份额。 机械 整体看,2019年新能源车补贴政策延续了2018年补贴政策的基本框架。新能源乘用车、新能源客车补贴金额计算指标基本保持不变,新能源货车按照轻卡和中重卡区分补贴上限,同2018年补贴标准有所区别。短期看,动力电池厂商扩产力度或有所放缓。中长期看,锂电设备企业受益于动力电池厂商集中化、全球化趋势,充电、加氢基础设施有望受益。