本文作者为知秋学长V。

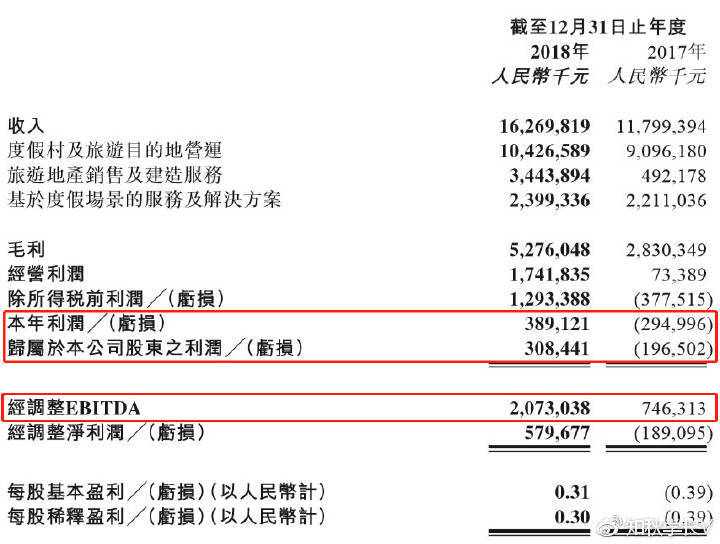

2019年3月17日夜间,复星旅游文化(01992)发布2018年全年业绩预告,2018年实现收入162.7亿元人民币,同比增长37.89%;毛利52.76亿元,同比增长86.41%,毛利率由24.0%提升至32.4%;利润总额从2017年亏损2.95亿大幅改善至2018年全年盈利3.89亿;归属于公司股东利润3.08亿元,扭亏为盈;经调整EBITDA飚升177.9%至20.73亿元。

从公开信息来看,就业绩而言,复星旅游文化董事长、执行董事兼首席执行官钱建农表示︰"取得令人鼓舞的业绩反映了集团强大的经营能力,而创新的FOLI DAY一体化生态系统以及强大的执行能力,坚实支持集团的业务强劲增长。公司有信心未来的增长动力将会继续,并为股东于未来带来更好的回报。"

2018年,环球经济波动较大,但复星旅游文化依然取得了良好的业绩增长,同时,2018年12月14日,在港股主板上市,融资约35亿港元,在不确定性的市场环境下,有了更多的扩张潜力。

一、品牌力与产品力

旅游这个行业,过时过节都会出来刷一波存在感,毕竟人民日益增长的物质条件与落后的精神文明生活之间的矛盾需要一场说走就走的旅行来调节...饱暖思淫欲,有钱就想浪,人性使然,需求就不需要在摆啥数据了,不说中产,小资以上的民众都能感受到旅游这个消费项目渗透率的提高,行业的核心矛盾在于:缺供给。

旅游行业,如果分解一下,就三个环节:游客—信息枢纽—目的地。

1)游客就是需求端,就不展开论述了,默认无经济危机稳定增长;

2)信息枢纽从早年的旅行社逐步发展到如今的OTA,本质上是将供需两侧的信息进行匹配以及相应的配套服务,OTA由于互联网化后天然的规模经济性,走出了Priceline、携程等等超级大牛股,行业格局已然稳定;

3)剩下的就是我统称为目的地类的业态,包括自然景观、主题公园以及伴生的分时度假、度假村、酒店等延伸业态,目的地作为承载游客主要活动的场景,随着时代的发展也在不断的发展,因此,行业也还在动态的发展当中,并没有稳定的格局,特别是在中国地区,有效供给依然非常稀缺,围绕着目的地业态去寻找投资机会才是当前形势下的最优解。

旅游目的地如果继续分解的话,就会再细分成自然景观、主题公园、以及正在崛起的介于两者之间的超级综合体,自然景观这种就是命好老天爷赏饭吃,不可复制,羡慕不来(PS:国内的属于建设部主管的风景名胜区,其门票收入不能计入上市主体的收入。);主题公园就是人造的强力IP,需要非常强的品牌和运营能力,至今能在全球复制性比较好的也就是迪斯尼公园,好的旅游目的地项目可遇不可求。

一个好的旅游目的地,就必须是一个自带流量的强IP,只有强劲的客流,才能形成一个繁荣持续发展的旅游目的地,回看历史,微博时代崛起的鼓浪屿、抖音时代崛起的重庆都是典型代表,因此,品牌力就是衡量一个旅游目的地前景的关键指标。同时,旅游并不是一个干一票走人的收割型业务,是必须长期经营的服务型业务,如果把一个目的地当成一个产品来看,这个产品的产品力够不够,能不能持续保持良好的旅游体验,就是这个目的地未来发展的天花板了。

因此,评价一个旅游目的地的时候,既要看他的品牌力(获客),也要看他的产品力(留存),我这么一翻译,干互联网的同志应该都比较好理解了,只有两手抓,两手都要硬,才有可能出现超级产品,任何偏科都是找死,所以为啥说做个好的旅游目的地(超级产品)那么难...

如果聚焦到复星旅游文化的产品线来看,在品牌力上,复星通过并购整合的Club Med(地中海俱乐部)是由杰勒德·布利茨(Gérard Blitz)在1950年创办,总部设于法国,是世界上知名的以家庭为中心的一价全包休闲度假服务提供商。 截至2018年12月31日,在遍布六大洲超过40多个国家和地区开展销售和营销业务,并营运67家度假村,如果是从业者,就知道几十年的历史,就是最无法超越的品牌力,全球化的运营能力更是可遇不可求,好项目不难找,难找的是可复制的好项目。

在产品力上,考验的是项目的规划和管理能力,像投资110亿元的三亚亚特兰蒂斯项目不仅包括高级住宿,还包括天然海水水族馆、水世界、优质餐饮以及5000平方米会议会展设施。三亚项目的管理公司请的是世界知名的高端物业管理商Kerzner,Kerzner是Atlantis品牌的拥有者,三亚是其全球第三个项目。极致的产品力打造的是持久的生命力,在产品力上,业界最极致的可能就是半岛酒店(Peninsula)了,他们的策略是:同一城市只建一间酒店,其底层逻辑是,既然要做顶级的奢华,那the best必然只有一个,如果有两个,那哪间更好呢?香港九龙的半岛酒店从1928年开业至今依然是地标建筑,这就是极致产品力的生命力。

综合来看,目前复星旅游的产品矩阵中,既有历史悠久的Club Med的品牌力,又有三亚项目代表的超大型旅游项目极致的产品力,业态综合性、灵活性比较强,最为关键的是,这些业态都是可扩张、可复制的业态,未来的成长空间依然是可以想象的。

与之对比的是,范尔度假村Vail Resorts(MTN.N),创立于1997年,总部位于美国科罗拉多州Broomfield,其经营着美国最大的滑雪场、顶级滑雪胜地,拥有强大的品牌力及产品力,上市以来,通过持续的并购,业绩持续扩张,股价一路一路上扬,但早晚会碰到扩张性不足的问题,毕竟顶级的天然雪山是有限的...

顶级雪山可遇不可求,但是黄金海岸花点心思,还是不难找的,在自然资源禀赋之外,关键的竞争力就是品牌开发公司的产品力和运营能力了,像Minor集团旗下的安纳塔拉度假村(Anantara),品牌创立于2001 年,第一座度假村位于泰国历史悠久的海滨度假胜地华欣,设计语言融入独特的泰国文化,独具特色的豪华水疗度假村让客人置身于传统的泰国村落,成为水疗度假村的经典。2006年,随着马尔代夫安纳塔拉的建成,“安纳塔拉体验”走向了全球, 如今已经在世界范围内拥有34 处酒店和游船产业,可见滨海型度假村一旦培养出品牌,摸索出模式,复制之快。

综合来看,评价一个旅游目的地业态的公司,品牌力、产品力、复制性,三者缺一不可,而复星旅游文化恰恰这三者都具备了,商业模式是跑得通的,接下来关键的问题就是如何提升运营效率了。

二、效率与扩张

财务数字的变化永远是滞后于业务布局,因此,更关键是去看公司在业务上有什么新的变化:

1、效率

旅游行业的内生增长永远来自于品牌提升与运营效率的平衡。

沿用前文的逻辑,行业的主要痛点是有效供给不足,围绕着提升产品力的维度,截至2018年12月31日,Club Med品牌度假村的容纳能力在2018年增长8.9%,四星级及五星级度假村容纳能力自2017年的78.4%增加至80.1%,2018年的营业额较2017年 增长8.0%,2018年度假村业务的经常性经营溢利增长41.8%,随着升级战略的实施,产品线的持续优化,平均每日床位价格稳步上涨,对品牌形象形成有力支撑。

同时,公司积极引入落实快乐数字化战略,通过扩展各种在线销售渠道和平台,Club Med销售网络的直接销售比例从2017年的63.4% 增加至2018年的65.1%。在收益管理、客户服务及营运方面实施了包括 人工智能技术等各种信息技术系统和工具,发起了具有创新度假体验的 Amazing You计划,包括采用数字手环、新的无现金支付便捷入住╱退房移动应用客户端以及其他创新解决方案。通过科技赋能,提高旅游、文化行业的经营效率,也是落地产业互联网的途径。

在客户留存方面,基于此前Club Med等多品牌的旅游资源以及复星集团在国内的客户资源,2018年3月,复星旅游在中国推出复游会会员制度并集合来自 FOLIDAY生态系统下各个品牌的会员,包括但不限于三亚亚特兰蒂斯、Club Med 中国区的尊享会员、FOLIDAY移动应用程序以及来自我们提供的各种活动和服务的其他会员。截至2018年12月31日,复游会已累积拥有约300万名会员,会员每月平均购买额约为人民币418万元。 通过会员计划,将大幅降低各项目的获客成本以及促成关联消费,对于把握正在崛起的中产消费有极强的战略意义。

总体来看,公司从产品、效率、会员三处着手,对于经营效率的提升是可预见的,持续的优化才是内生增长的持久动力。

2、扩张

除了提升运营效率,获得稳健的内生增长之外,业绩增长的核心依然是要靠高质量的项目扩张。

回到项目扩张方面,Club Med沿着既有节奏扩张和结构优化,稳定增长可以预期,未来规模扩张的重要抓手可能就是以三亚项目代表的超大型旅游项目的推进,三亚项目已被认为是海南省三亚旅游升级3.0版的标杆。自2018年2月试营运并于2018年4月正式开业以来,三亚亚特兰蒂斯的营运收入为人民币7.52亿元,同期客流量达到320万人次。

于2019年农历新年假期期间(即自2019年2月4日至2019年2月19日),三亚亚特兰蒂斯录得经营收入人民币1.5亿元,其中客房收入约人民币0.77亿元、客房入住率约93.0%及其他经营收入约人民币0.72亿元,运营能力和收益持续提升。

目前,公司正在大力推进的丽江 FOLIDAY 地中海国际度假区,定位为针对中高端客户的国际旅游目的地,并计划结合旅游和休闲综合功能;太仓 FOLIDAY 阿尔卑斯度假小镇,计划提供各种主题体验和旅游特色,于2018年,与Compagnie des Alpes(位于法国的世界领先滑雪度假村营运商之一)就提供室内滑雪场的设计及技术服务订立协议。公司的大项目操盘、运营能力经过三亚项目的验证,为两大旗舰项目的落地奠定良好基础。

在国际化扩张方面,为了更好的拓展客源,此前,复星旅游投资了Thomas Cook约6.7%的股权,总部位于英国的Thomas Cook集团成立于1841年,迄今已有约176年的历史,是欧洲市场的强势品牌,深受欧洲的旅游消费者和旅游分销商认可,基于复星集团“中国动力嫁接全球资源”的战略思路,也与Thomas Cook于中国成立了两家合资企业,加强旅行社和销售网络资源的布局。2018年,在欧非中东地区以外预订的度假村客户数量增加至2018年的52.5%,亚太地区的客户在2018年增加了14.4%,大中华区成为第二大客户贡献市场,多元化的客源构成也确保了业绩的稳定性。

从产品线的扩张到国际化进程,都可以看出复星旅游的进取之心,未来发展可期。

结语:

谈到估值,目前财务数据一拉,和同行之间的估值差是显而易见的,在财务数据之外,更重要的要素可能就是管理团队的价值了,旅游行业作为服务性行业,管理团队的价值再怎么强调都不为过,行业里,有的是把好手牌打烂了,缺的是把普通手牌打出奇迹的神奇选手,回看曾经的经济型酒店三巨头:锦江、华住、首旅,过去三年的走势已经说明一切,民营公司对于服务业的战略把握和经营落地都是显着的高于行业的。

回到复星旅游文化的董事长兼首席执行官钱建农,是复星国际全球合伙人及高级副总裁,在旅游及零售行业拥有逾20年经验;副董事长Henri Giscard d’Estaing先生,在Club Med逾 20年的职业生涯,于企业战略、组织领导、全球品牌管理及国际业务运营方面拥有广泛经验,管理团队行业经验丰富。

在旅游行业,事在人为,人才是旅游、文化行业的核心竞争力,优秀的管理团队的价值是不可复制的。