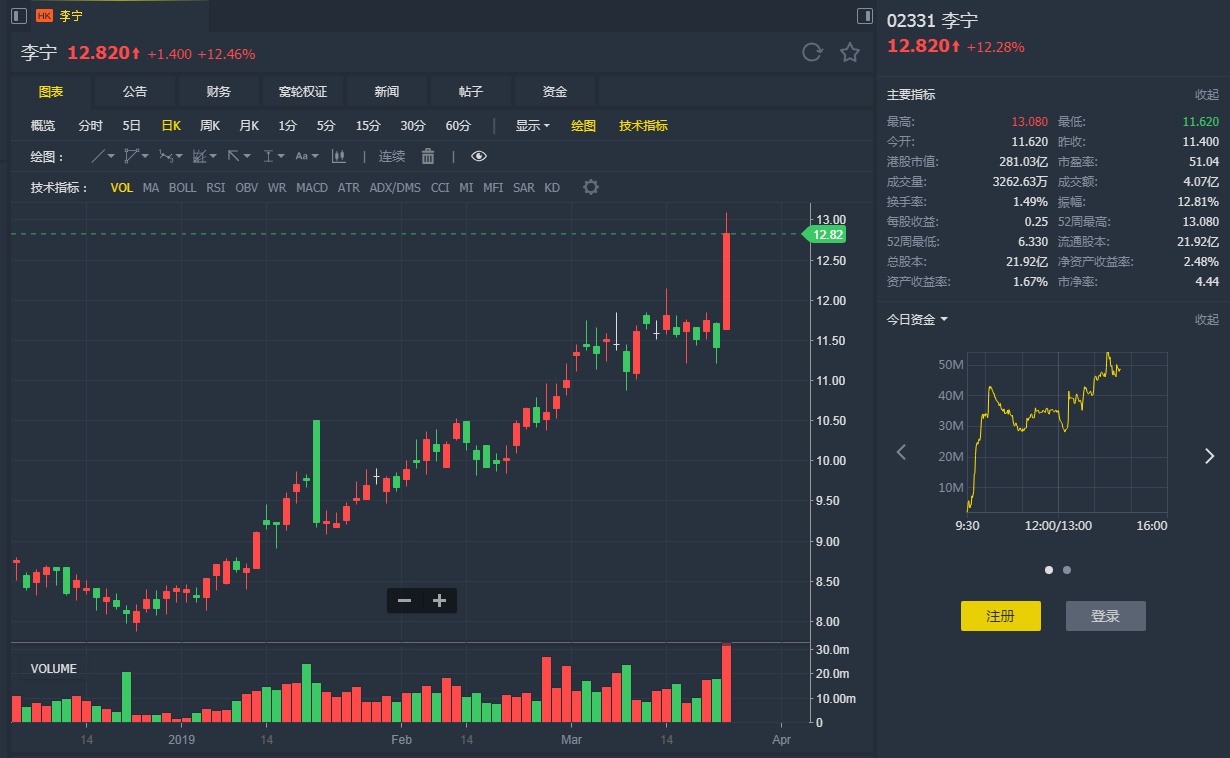

智通财经APP获悉,高盛发表研究报告称,李宁(02331)去年下半年纯利同比升37%至4.47亿元人民币,较该行预期高5%,经营溢利大致符合预期,非经营收入高过预期。受惠于批发业务(包括童装),销售表现好过该行预期,毛利率符合预期;销售、一般及行政开支比例较高,因为公司投资于员工、广告及推广,以及研发开支所致。

该行称,公司第四季零售销售稳固,增长较第三季加速至约17-19%水平。该行认为李宁在运营改善方面已经走上了正轨。虽然经营开支高过该行预期,但该行认为投资于建立品牌、店铺升级及产品,可支撑健康的销售增长及毛利扩张。该行维持李宁“买入”评级,目标价13.5元。