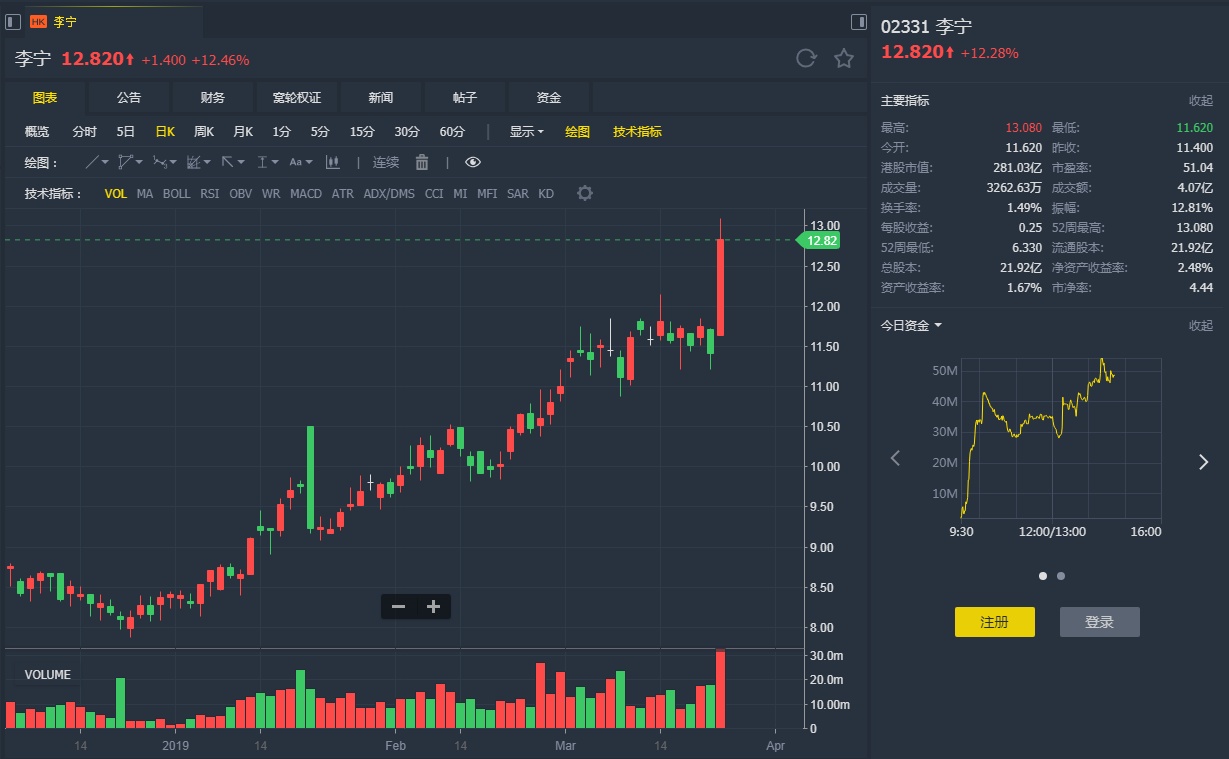

智通财经APP获悉,摩根士丹利发表研究报告称,虽然李宁(02331)去年度的毛利率表现低于预期,但由于强劲的经营杠杆以及销售及行政开支降低,营运溢利表现较该行预测高出6%。期内,税率为15.9%,高过该行预期的13%,以致净收入表现较该行预期低1%。

该行认为,今次业绩表现未必能带动股价,但会关注管理层言论。投资评级为“与大市同步”,目标价为9.6元。

智通财经APP获悉,摩根士丹利发表研究报告称,虽然李宁(02331)去年度的毛利率表现低于预期,但由于强劲的经营杠杆以及销售及行政开支降低,营运溢利表现较该行预测高出6%。期内,税率为15.9%,高过该行预期的13%,以致净收入表现较该行预期低1%。

该行认为,今次业绩表现未必能带动股价,但会关注管理层言论。投资评级为“与大市同步”,目标价为9.6元。