智通财经APP获悉,摩根大通发表研究报告称,长建(01038)去年度纯利表现较该行预期低出5%,及较市场预期低7%,主要是因为其海外业务包括英国、澳洲、欧洲及新西兰的盈利表现差过预期。全年每股派息2.43元,同比上升2%,符合该行预期,与其经常性利润增长13%相比,股息增长的速度有所放缓。

在正面亮点方面,该行指公司期内的财务成本同比下降23%至5.02亿元,主要是因为利率下跌及债务减少所致。净负债比率由2017年度的24%下跌至22%。

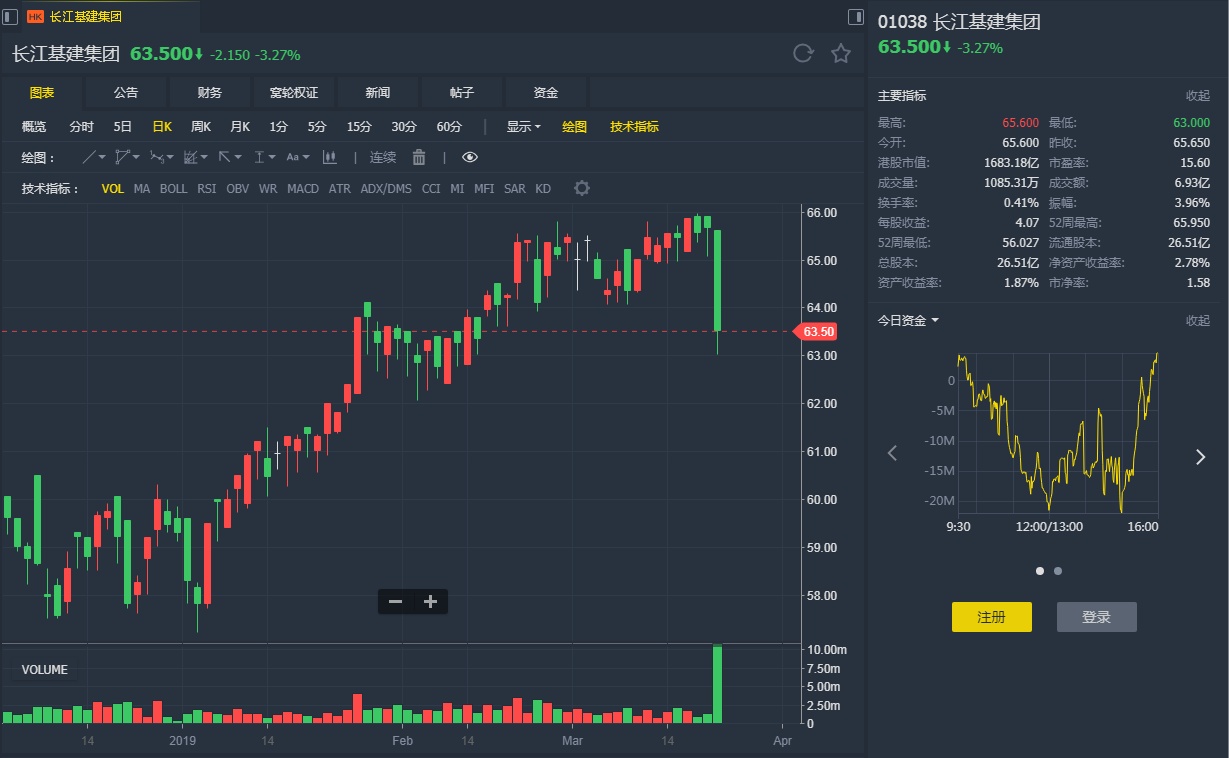

该行认为,公司的股价将会对此次业绩作出负面反应,会留待负面因素均被反映在价格上才买入股份。目标价为66.7元,投资评级为“增持”。