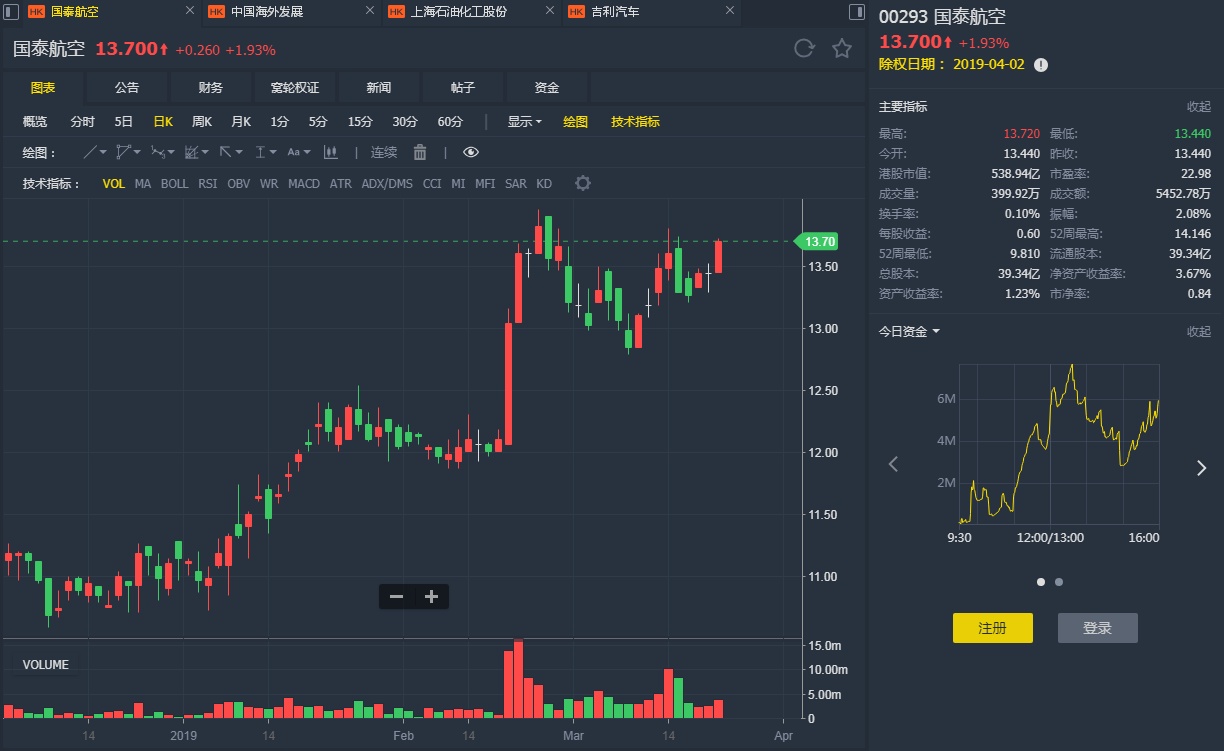

智通财经APP获悉,摩根大通发表报告称,国泰(00293)去年业绩表现大幅优于预期,因此上调对集团今明两年每股盈利预测分别36%及10%,目标价亦由15.5元上调至16元,重申“增持”评级。

该行称,预期国泰今年盈利将大幅增长119%,该行认为集团估值将由于今年市账率0.8倍,重估至0.95倍,略高于其歷史平均市账率0.9倍,而区域同业平均估值相当于今年市账率1.1倍。

智通财经APP获悉,摩根大通发表报告称,国泰(00293)去年业绩表现大幅优于预期,因此上调对集团今明两年每股盈利预测分别36%及10%,目标价亦由15.5元上调至16元,重申“增持”评级。

该行称,预期国泰今年盈利将大幅增长119%,该行认为集团估值将由于今年市账率0.8倍,重估至0.95倍,略高于其歷史平均市账率0.9倍,而区域同业平均估值相当于今年市账率1.1倍。