智通财经APP获悉,索信达控股有限公司于3月20日向港交所递交主板上市申请,该公司注册于开曼群岛,安信国际为其独家保荐人。

索信达从事大数据及人工智能行业,提供大数据及人工智能解决方案、销售软硬件及相关服务为一体的综合服务和资讯科技维护及支援服务。

该公司立足深圳,开发及交付复杂的大数据及人工智能解决方案,按策略专注于中国的领先银行及金融机构。根据弗若斯特沙利文报告,按于2018年来自金融业的收益计算,索信达为华南第五大的大数据及人工智能解决方案供应商,服务覆盖中国55.6%的国有银行及股份合资商业银行,而以2018收益计算的中国前十五大银行中,有八间属其金融客户。

根据弗若斯特沙利文报告,于2018年,按收益计算,该公司同时还是为华南第九大的大数据及人工智能解决方案供应商,而按来自提供大数据及人工智能解决方案的收益计算,其在中国的大数据及人工智能解决方案行业占0.06%份额。

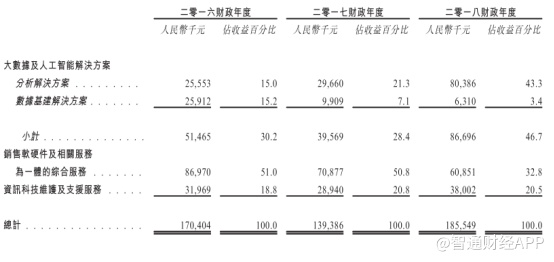

智通财经APP了解到,索信达的主要收入来源可分为:(i)大数据及人工智能解决方案;(ii)销售软硬件及相关服务为一体的综合服务;及(iii)资讯科技维护及支援服务。从2016财政年度至2018财政年度,其大数据及人工智能解决方案的金融终端用户所产生收益按复合年增长率39.0%增长。

在财务方面,索信达的总收益由2016财政年度的人民币1.70亿元减少人民币3100万元或18.2%,至2017财政年度的人民币1.39亿元,而到了2018财政年度的总营收又增加至人民币1.85亿元。根据下图报表显示,其数据基建解决方案收入呈逐年减少的趋势,而分析解決方案则在2018财政年度又飞跃式增长,主要是来自银行及金融机构的收益增加。

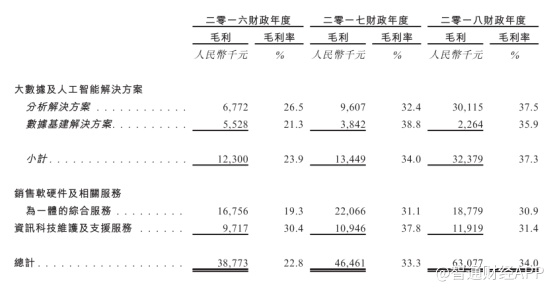

索信达的整体毛利率由2016财政年度的22.8%,增至2017财政年度的33.3%,及进一步增加至2018财政年度的34.0%,主要由于收益来源的毛利率整体增加所致。

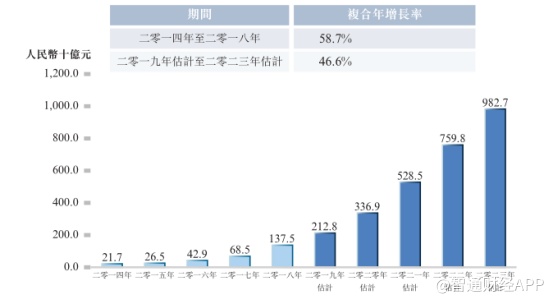

根据弗若斯特沙利文报告,下图2014年至2023年以统计的过往及预期中国大数据及人工智能解决方案行业的市场规模。中国大数据及人工智能解决方案行业的规模从2014年至2018年复合年增长率为58.7%。主要的市场驱动因素包括政府支持、下游行业客户的需求不断增长及技术进步;大数据及人工智能技术进步预计将继续带动大数据及人工智能解决方案市场保持增长,市场规模从2019年至2023年实现46.6%的复合年增长率。

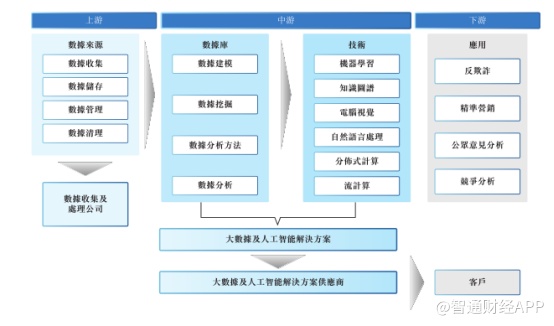

下图为中国大数据及人工智能解决方案行业的价值链。

风险:如果该公司未能紧贴中国大数据及人工智能解决方案行业的技术进步,则其业务、财务状况及经营业绩可能受到重大不利影响。