智通财经APP获悉,据港交所3月20日披露,中国鹏飞集团股份有限公司向港交所主板递交上市申请,安信国际为其独家保荐人。

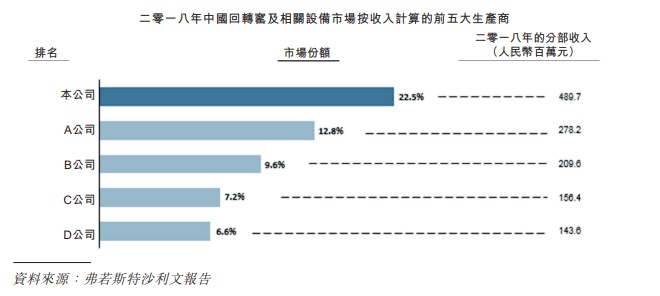

中国鹏飞集团股份有限公司为中国及全球市场回转窑及粉磨设备及相关设备的领先制造商,经营时间超过20年,据报告,该公司为中国及全球市场回转窑及相关设备按收益计最大的供应商,市场份额分别占22.5%及13.6%,该公司亦为中国及全球市场粉磨设备及相关设备按收益计第二大供应商,市场份额分别占12.6%及7.6%。

该公司主要从事生产制造及安装以及建设生产线业务,分为三大业务线:1)设备制造,该公司从事各业(包括建材、冶金、化工及环保行业)所需的设备的设计、制造及销售;2)安装服务;3)生产线建设,该公司担任EPC服务提供商提供生产线设计、采购、建设及试运行的定制一站式解决方案。

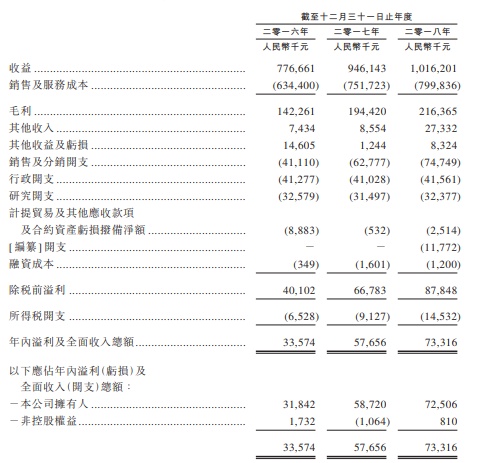

招股书显示,该公司的总收益由截至2016年12月31日止年度的约人民币7.76亿元增加21.8%至截至2017年12月31日止年度的约9.46亿元,进一步增加7.4%至截至2018年12月31日止年度的约10.16亿元,年内溢利及全面收入总额由截至2016年12月31日止年度的约3357.4万元增加71.7%至截至2017年12月31日止年度的约5765.6万元,并增加27%至截至2018年12月31日止年度的约7331.6万元。

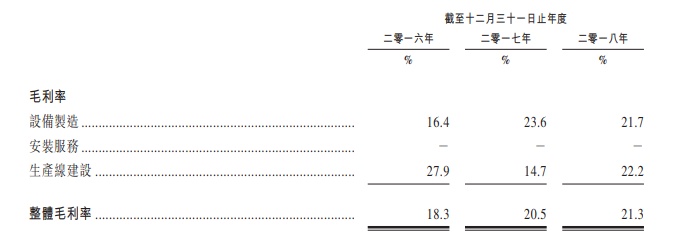

该公司的整体毛利由截至2016年12月31日止年度的约人民币1.42亿元增加36.6%至截至2017年12月31日止年度的约1.94亿元,进一步增加11.3%至截至2018年12月31日止年度的约2.16亿元,其增长的主要因素是设备制造业务毛利增加约人民币1500万元。于往绩记录期间,该公司的毛利率分别为18.3%、20.5%、21.3%。

潜在风险提示:1)该公司业务及未来业务增长受中国及海外宏观经济状况影响,业绩收入主要依赖建材行业客户产生收益;2)产品使用寿命较长,可能导致较长平均更换周期;3)扩展业务至“一带一路”国家可能面临困难及当地因素干扰累及公司承担相关国际风险;4)研发工作可能不能给公司带来预期的收益,可能会从竞争对手失去商机;5)该公司依赖第三方分包商提供设计、土建及安装服务,此对该公司的生产及营运至关重要及6)可能受外汇波动风险影响等。