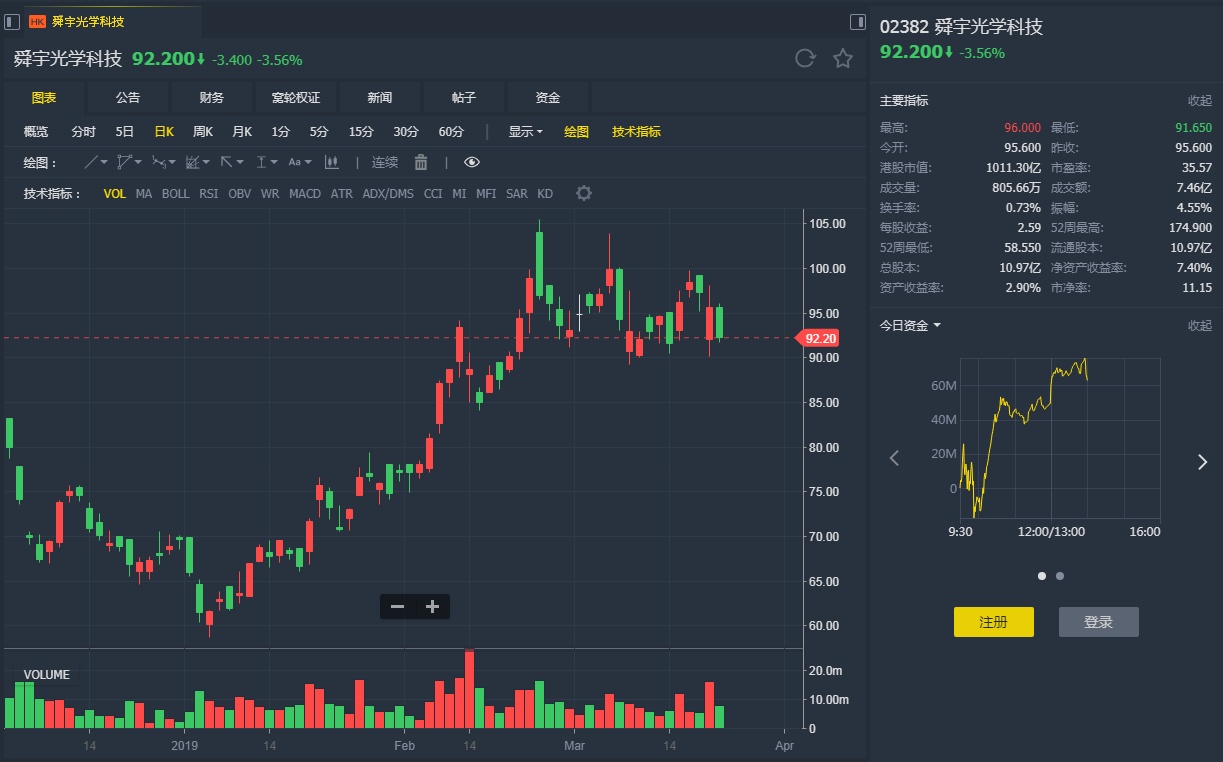

智通财经APP获悉,光大海外发表研报称,舜宇光学鉴于CCM业务ASP及毛利率不及预期,下调19-20年净利润25%/23%至34/46亿元人民币,对应同比增速分别为36%/37%;参考其历史估值区间15-37倍,考虑到光学创新赛道宽且长,公司龙头地位依旧稳固,HLS盈利改善有望驱动其重回快速成长轨道,认为给予19年30倍PE为合理估值水平(对应20年22倍),由此下调目标价至108元港币。光学零件业务将持续快速成长,同时高端项目上量有助于HCM业务盈利改善,驱动公司基本面回暖,维持“买入”评级。

报告称,该公司2018年公司实现营收259.3亿元人民币,同比增长15.9%,盈利能力方面,HCM毛利率下跌导致整体毛利率同比下降2.5个百分点至18.9%,叠加大额外汇亏损影响,净利率下降3.3个百分点至9.7%,对应归母净利润24.9亿元人民币,同比下降14%,较彭博一致预期的25.2亿元略低1%。18年HCM出货维持快速成长同比上升30%,然双摄分拆及行业激烈竞争导致ASP同比下降15%,导致HCM营收增速回落至11%;叠加原材料成本上升、产能爬坡等影响,毛利率同比下降4.7个百分点至8.4%左右。

报告还称,18年HLS仍为成长性及确定性最高的分部,出货有望维持较快成长,公司指引增速区间25%-30%;产品结构升级趋势延续,20MP以上/6P以上的高规格产品出货占比扩大有望驱动ASP向上。18年车载镜头出货同比上升25%不及此前预期,考虑到全球汽车市场有望于2H19回暖对应全年销量企稳,且公司龙头地位依旧稳固,该行预计VLS业务仍将保持稳健增长。