手机等摄像镜头越来越依赖于光学产品供应商,比如促红极一时、有“百倍牛股”之称的舜宇光学(02382)。或鉴于舜宇的成功,新加坡的光学产品供应商——华奕科技也频频挑战港股。

近日,智通财经APP观察到,在2018年向港交所申请上市未果后,扎根新加坡为客户供应精密光学产品连同一站式解决方案服务的供应商,产品以光学部件及组件为主的华奕科技心有不甘再次向港交所递交上市申请。

行业稳定增长,前景广阔

智通财经APP获悉,光学部件市场未来五年仍处于稳定增长期,行业前景广阔,华奕科技的理想还是很美好的。据灼识咨询,2018年全球光学部件市场达到1062.83亿美元,该市场于2014年至2018年按复合年增长率7.2%增长,并预期于2018年至2023年按复合年增长率6.8%继续增长,于2023年达到约1479.67亿美元。

其中,欧洲市场为全球最大光学部件市场之一,2018年市场规模203.6亿美元(其中,德国占欧洲市场56.7%),过去五年的复合增长率5.4%,随着自动化及灵活制造日益普及,加上实施数码化概念是工业4.0的一环,对高度精密透镜驱动产品的需求预期会不断上升。

美国市场是光学部件的另一个主要市场,2018年市场规模174.28亿美元,过去五年的复合增长率6%,美国的增长可归因于政府对激光光学及光子学应用技术的研究及开发及应用增加拨款。

新加坡及中国、韩国等其他市场的复合年增长率较欧美国家略高,这主要因为这些国家的劳工成本相对较低,产品价格相对便宜,因此采购量增加。

数据来源:公司公告

客户过于集中,议价能力不足

然而,理想和现实总是有差距的,华奕科技在经营过程中面临着客户过度集中、议价能力不足等问题,这在一定程度上导致收入不稳定。

智通财经APP获悉,公司的收入主要来自五大客户。最近三年,五大客户贡献的收入占总收入的比例分别为90.8%、87.3%和86.1%,近三年营收的波动与前五大客户订单的多少紧密相关。据公司公告,2017年营业收入的减少主要是因为第二大客户采购光学部件及组件的减少,而这和其下游主要客户对一间意大利国际诊断眼科仪器制造商需求减少有关;2018年营业收入的增加主要受到第一大客户因推出新产品而对光学部件及组件需求增加的影响。

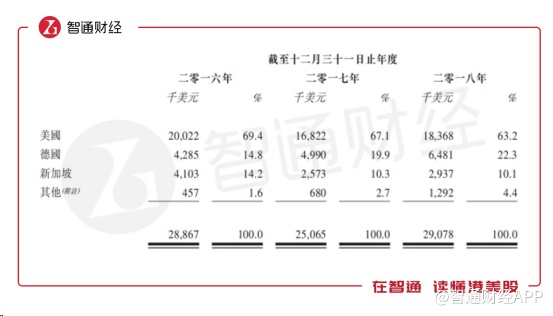

而从业务区域的分布上看,主要集中在美国和德国。具体数据显示,2018年美国、德国、新加坡和其他市场的收益占比分别为63.2%、22.3%、10.1%和4.4%。显然,业务区域也太过集中,不利于风险分散。

数据来源:公司公告

不仅仅是客户,供应商也是如此。公司的供应商主要有两家,一旦出现意外,也将造成巨大的影响。智通财经APP获悉,华奕科技为集中资源供应精密光学产品的一站式解决方案服务,将光学部件及组件和瞄准镜的制造程序予制造供应商。数据显示,公司于近三年向两名制造供应商的采购额占总采购额分别约94.2%、94.8%及96.5%。有意思的是,两家最核心的制造供应商Inforay和Hu Shang,均来自中国。说白了,公司的产品制造是通过外包实现的,而且还是“Made in China”。

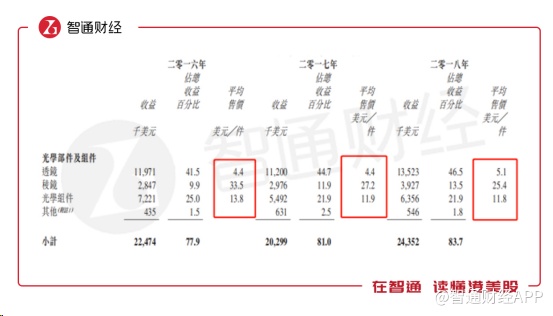

除了客户过于集中外,公司议价能力也不足,产品价格大幅波动,这在一定程度上加剧营收的波动,也从另一个角度说明,公司在光学产品市场上处于被动的局面。以光学部件及组件的相关产品为例,透镜的平均售价在2018年同比上涨16%,但稜镜的平均售价连跌三年,跌幅达到24%,光学组件的平均售价亦是连跌三年,跌幅14%。

数据来源:公司公告

此外,近三年,公司的存货成本占销售成本的比例超过90%,2018年该数值为92.1%,因此,销售成本的高低极易受到存货价格波动的影响。

加码高度精密部件行业

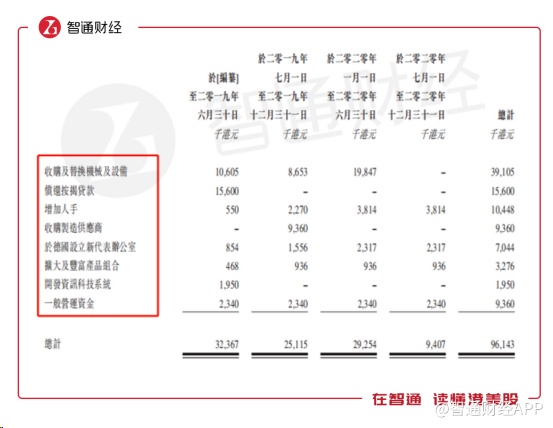

为提高公司的竞争力,丰富产品线,降低对前五大客户的依赖,管理层想到了一个妙招,上市融资,加码高度精密部件行业,做大做强。智通财经APP获悉,华奕科技本次募集资金有八项用途:收购及替换机械及设备;偿还按揭贷款;增加人手以支持业务扩张;收购新制造供应商以生产精密光学产品;于德国设立新代表办公室;扩大及丰富产品组合;加强信息科技系统;增加运营资金。

数据来源:公司公告

华奕科技认为,未来高度精密部件行业将维持高速增长,为应对该需求,有必要收购更高规格的新设备及机器以生产该等产品以及额外自动化机械以改善清洁及包装过程。高度精密光学部件的定义是高规格的顶尖质量光学元件,而其用于通常由顶尖品牌透镜驱动产品制造商供应的高端设备或器材,对于技术和制造商的要求都较高。据灼识咨询,过去五年该行业的复合年增长率11.3%,预计未来五年的复合年增长率9.8%。于2017年,公司占高度精密光学部件行业市场份额的约0.2%,未来有很大的增长空间。

虽然空间大,但由于没有能力生产,华奕科技不得不拒绝包括来自德国和美国现有及潜在客户的订单,这无疑严重影响了其业绩。因此,升级技术提供高度精密光学产品,不仅能满足顶级客户对高度精密产品的需求,而且将增强该公司企业知名度,提升业内竞争力,强化企业盈利能力。

然而,截至2018年底,公司未偿还银行贷款710万美元,以往的盈利也不足以支付该款项,故向港交所提出上市申请,共募集9614.3万港元。

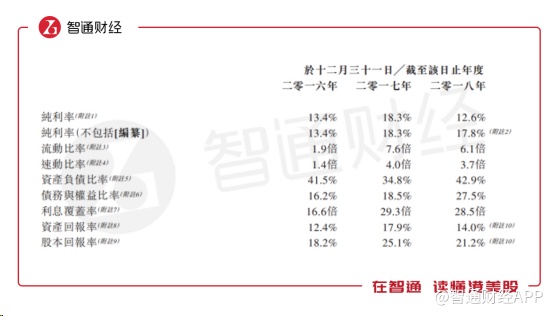

智通财经APP获悉,近三年公司的净利润分别为368.1万美元、458.1万美元和367.4万美元,而截至2018年底,公司账上货币资金267.5万美元,从账面上看,事实的确如此。但这并不意味着公司出现经营困难,生存不下去了,实际上如果不考虑扩张,公司的流动性充裕,发生财务风险的可能性极低。

公司的流动比率、速动比率和利息覆盖率均受益于2017年物业、厂房及设备的出售,目前来看十分健康。2017年公司归还了部分银行贷款,然而,在2018年又增加了银行贷款,因此资产负债率呈现先降后升。股权回报率21.2%,对于一个处于成长期的公司而言,这样的回报率可不算太高。

数据来源:公司公告

综合来看,尽管光学部件行业仍处于稳定增长期,但华奕科技仍面临着较大的挑战,包括客户过于集中及产品议价能力不足等问题,想要成为未来港股市场的“明星”,华奕科技至少需要付出200%的努力。