“价格厚道,感动人心”,不仅可以概括小米(01810)的产品,还能形容小米暂时没有反映其潜在价值的股价。

3月19日晚,小米公布2018年全年财报,总营收1749亿元人民币,同比增长52.6%,经调整利润86亿元人民币,同比增长59.5%,净利润增长超市场预期。但3月20日,股价走低,跌4.59%。小米财报透露了什么?为何业绩公布后股价下跌?下面我们尝试从小米的最新财报和商业模式寻找答案。

智能手机:调整效果显著

从具体业务看,智能手机依然是小米收入最大组成部分,期内收入1138亿元,占总收入的65.1%。手机业务收入同比增长41.1%,主要是由于销量及平均售价(ASP)大幅提升。

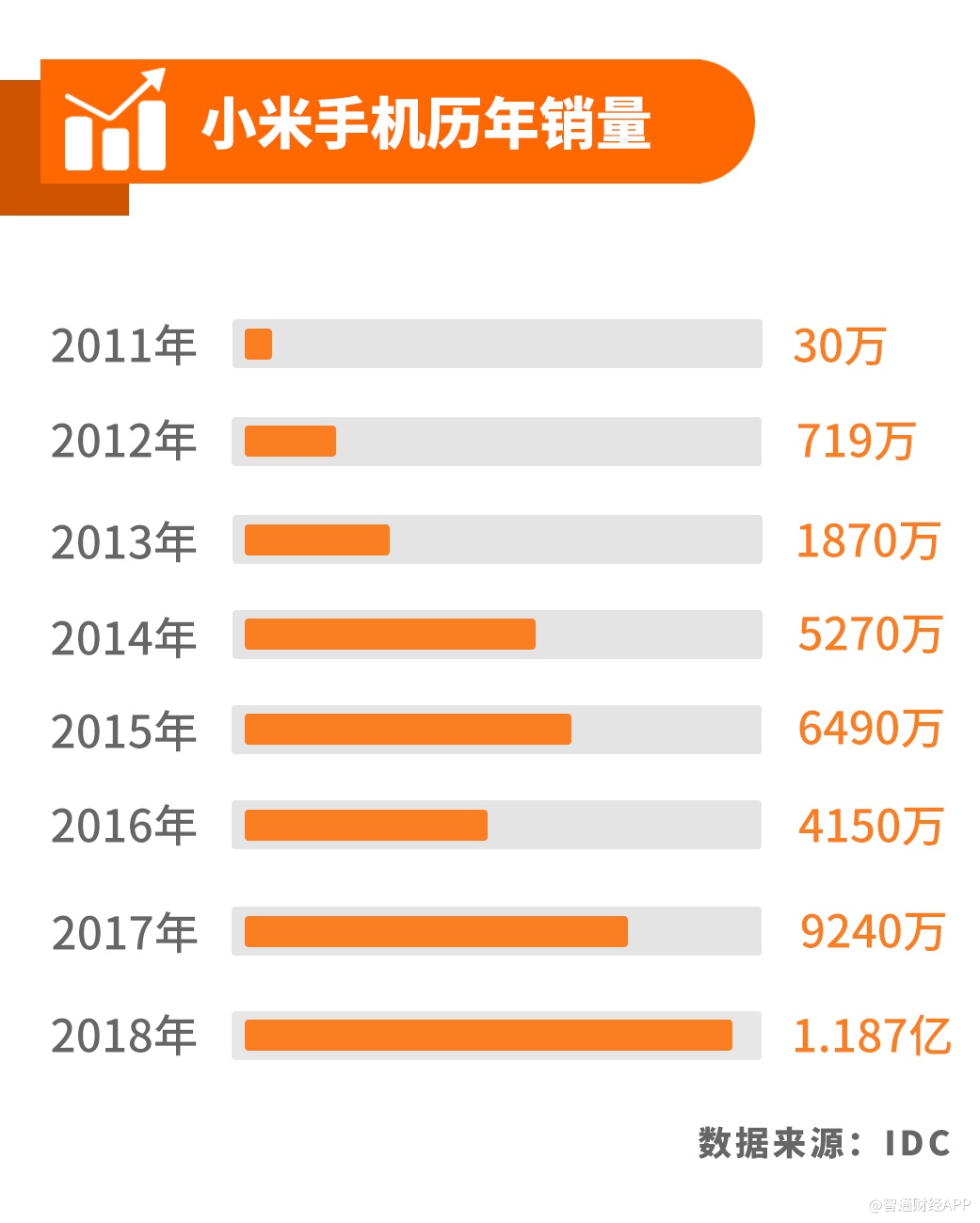

销量方面,2018年小米售出约1.187亿部智能手机,同比增长近30%,与之形成鲜明对比的是,同年全球智能手机出货量同比下滑4.1%,为连续第二年负增长,其中,中国市场更是大跌10.5%。

智通财经APP了解到,小米智能手机业务之所以能够在行业寒冬中逆势增长,主要源于小米主动变革和调整。

2018年是小米上市元年,也是结构调整大年。在这一年里,面对惨淡的市场,小米主动出击,实施了一系列调整,包括优化产品结构,站稳中高端市场;推行多品牌策略,相继推出针对游戏客群的黑鲨手机、针对海外用户的Poco手机,及与美图达成战略合作,弥补女性用户群体上的缺失。

调整带来的最明显变化是,小米中高端机型收入占比提升。财报显示,2018年第四季度,售价2000元或以上的智能手机收入占智能手机分部总收入的31.8%。

如果对比过去两年小米发布的新机,可以发现手机产品组合有很大不同。智通财经APP了解到,2017年小米共发布13款手机,7款红米产品,全年销售最为火爆的三款机型全部属于红米系列。

而在2018年发布的15款手机产品中,以小米8系列、小米Mix系列为主,只发布了4台红米,占比不到3成,中高端产品占比上升。在2018年四季度,底价3299的Mix 3取代了在2017年凭借低价迅速放量的红米产品。这组数据足以反映小米中高端化策略的成功。

由于去年四季度是调整期,10-12月底仅发布两款新手机,因此第四季度单季整体出货量同比下降,但得益于高端手机平均售价上升,智能手机业务收入同比增长7%。

手机业务的调整在2019年1月小米与Redmi独立时才暂告一段落。独立之后,小米专注中高端和新零售,Redmi专注性价比和电商市场,这两大品牌分别与黑鲨、美图和POCO在各细分领域共同发力。

多元化战略调整也产生了立竿见影的效果。2019年1月发布Redmi Note 7,短短一个月其在中国大陆的出货量即超过了一百万部,公司预期Redmi Note 7系列截至2019年3月底的出货量将超过400万部。2月份发布的小米9系列,预期截至2019年3月底的供应量将超过150万部。

智能手机分部毛利率下降2.6个百分点至6.2%,整体硬件业务净利润率甚至低于1%,有人对此表示担忧。但其实这是小米选择优先考虑高增长而非毛利率的结果。

作为一家以手机、智能硬件和IOT(物联网)平台为核心的互联网公司,小米的主要利润来源来自其互联网服务业务,如广告、游戏、互联网金融及电商平台等。手机及IOT硬件互只是联网服务流量的入口,最终需要通过高毛利的互联网服务业务进行变现。因此不难理解,不管是手机品牌多元化,还是中高端化,小米之所以坚持高性价比,其目的不在于盈利能力,而是提高整体出货量,为互联网服务引流。

互联网服务收入及毛利率继续提升

目前,小米的互联网服务业务主要是基于手机硬件的广告服务和互联网增值服务。如上所述,手机硬件作为其互联网用户重要的导流工具,随着小米手机出货量增加,尤其是中高端机型比例提升,互联网服务的变现能力也在增强。

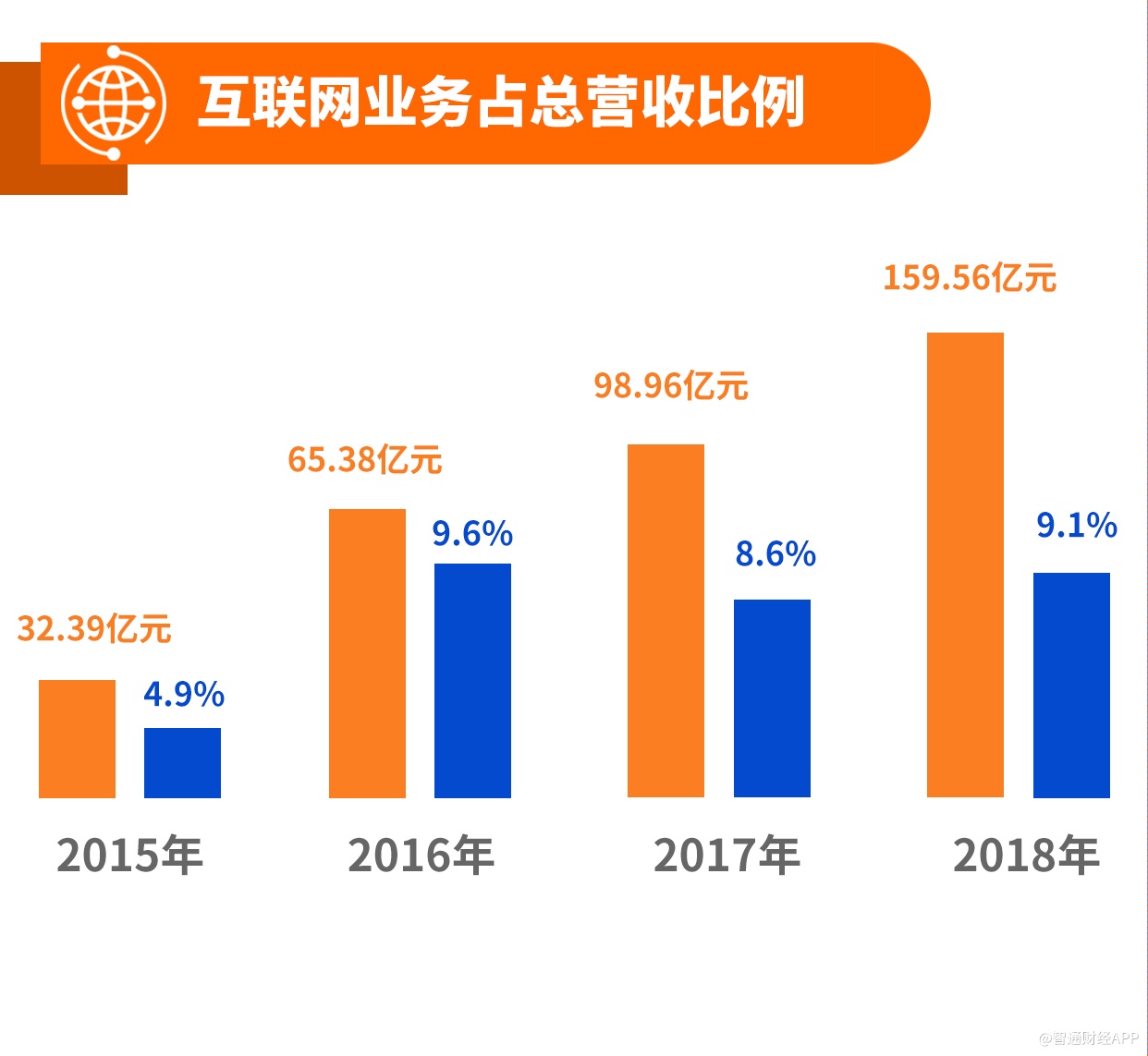

2018年小米互联网服务收入同比增加61.2%,至160亿元,主要由于广告及其他互联网增值服务发展。

具体来看,广告收入达101亿元,同比增长79.9%,主要得益于推荐算法持续的优化吸引用户更多更频繁地使用小米的互联网业务。互联网增值服务收入达59亿元,同比增长36.7%,其中的游戏收入27亿元,同比增长7.3%。其他互联网增值服务收入32亿元,同比增长79.9%,主要得益于互联网金融业务和有品电商平台收入贡献的增长。除了受到政策压制的游戏业务,各项互联网服务取得了不俗的增长。

用户方面,MIUI的月活跃用户数增加41.7%至2.42亿,每年MIUI用户平均收入由2017年的57.9元增长到65.9元。

期内,互联网服务毛利率上升4.2个百分点至64.4%,再次验证了其基于硬件入口的互联网变现能力。

IoT及生活消费品为互联网服务贡献增加

小米一方面挖掘智能手机对互联网服务贡献的潜力,另一方面也在探索从庞大的生态链寻求扩大互联网服务变现的空间。

IoT及生活消费品和手机同属于硬件,可以作为互联网服务变现的渠道之一。天风证券猜想,基于IoT硬件的互联网服务变现途径可能包括:收集信息刻画用户画像,预判消费行为,指导行业生产和营销;其次是基于智能家居硬件或操作系统的应用或服务进行广告和分销。

与智能手机相比,IoT及生活消费品虽然收入规模还不及手机,但能够通过不同品类触及更广泛的用户群体,且增长更快,未来的想象空间更大。

2018年,小米IoT及生活消费品业务实现收入438亿元,同比增长86.9%,是三大业务中增速最高的一项。

这部分收入大增,主要是由于2018年小米的IoT业务开始向全球扩张,进入诸多海外市场,且智能电视及其他IoT产品销量快速增长。以智能电视为例,2018年2月小米智能电视进入印度市场,短时间内获在该市场电视线上出货量排名第一。产品种类方面,小米增加了米家互联网空调和米家互联网洗烘一体机。

基于IoT硬件的互联网服务变现猜想已经在智能电视上得到验证。在2018年第四季,电视互联网服务收入占互联网服务总收入度达到8.2%,同比增长119.1%。

而IoT市场仍在不断扩大。根据艾瑞咨询,预计2022年,全球消费级IoT硬件销售额将达到1.55万亿元美元,5年复合增长率为26.1%,较过去五年有所加快。

MIUI月活跃用户2.42亿,米家应用程序月活用户数2030万,其中超过50%用户来自非小米智能手机,人工智能助理“小爱同学”月活用户数超过3880万,这些数字还将随着手机和其他智能硬件销量的增长及小米品牌影响力扩大而提高,并转化为互联网服务的增长动力。