新加坡热衷于来香港上市的不止有建筑商,相关配套服务企业也瞄准了香港的资本市场。

智通财经APP获悉,新加坡拥有30年经营历史的机电服务供应商坤集团有限公司(以下简称坤集团)向港交所提交了主板上市申请,独家保荐人为新华汇富金融控股。

坤集团专业提供机电工程解决方案,主要服务内容包括:1)定制及安装电气系统; 2)协助取得法定批准; 3)测试及投入使用。

由于坤集团机电工程服务于新楼盘扩建、重建、改建以及更新项目中的工程需求,其中涉及住宅、商业及工业楼盘,因此该公司的发展依附于房地产建设、翻新等。

收入极不稳定

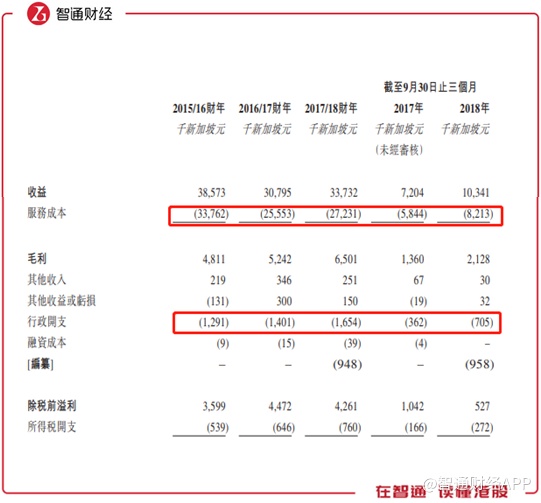

智通财经观察到,于2015/16财年、2016/17财年2017/18财年及截至2018年9月30日,坤集团分别获得收益38.6百万、30.8百万、33.7百万及10.3百万新加坡元(以下简称新元)。

可以看出,坤集团的收入波动很大,但是从2015/16财年至今大体成下降趋势,年复合下降6.4%。不过好在服务成本控制得当,毛利呈上升趋势。近三个财年分别录得481、524及650万新元,年复合增长16.4%。另外由于行政支出的波动,三年税前溢利有小幅增长。

智通财经APP观察到,坤集团的服务成本主要包括分包费、直接材料费以及员工成本及福利,占总成本的90%以上,其中分包费和直接材料占比高达80%。

之所以产生大量分包费,主要是因为集团的劳工资源以及涉及到的专业工程类别,导致公司不得不将部分机电工程分包给其他分包商。主要业务包括有线电视安装工程、ELV工程、光线接驳工程、地下安装工程及ACMV工程等。

而智通财经APP了解到,新加坡的劳工资源比较短缺,因此坤集团的分包费用受到市场劳工资源的影响比较大。

直接材料主要有电缆、开关设备、灯具及其他电器部件。由于材料是根据项目规格进行采购的,且已承建的电气系统的主要部件于到货时使用,因此不会有存货,而在成本中直接扣除。所以材料费的市场价格直接影响公司毛利。

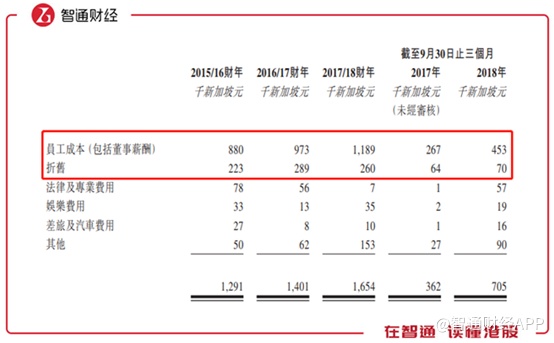

影响净利润的主要就是行政支出,其中员工成本和折旧费用占据大头。由于公司没有存货,因此折旧费用并不算高,员工成本主要是薪酬福利,包含董事薪酬。

从财务上可以看出,行政支出相对稳定,影响公司利润的主要就是分包费和直接材料费用,当然还包含影响总收入的项目数量了。据招股书披露,坤集团的收益主要来自非经常性项目,主要是因为公司按照项目向客户提供综合电机工程服务,但是这种合约不是经常性的。

而未来的收益主要还是看获得合约的能力。过去几年公司的投标成功率分别为40.5%、62.2%、68.4%及32%,可以看到公司获得项目的能力很不稳定,因此总收入、利润等等也不稳定。

市场前景不明朗

除了公司本身的业务模式导致收入不稳定外,新加坡的整体经济形势、行业前景等也给了公司较大发展压力。

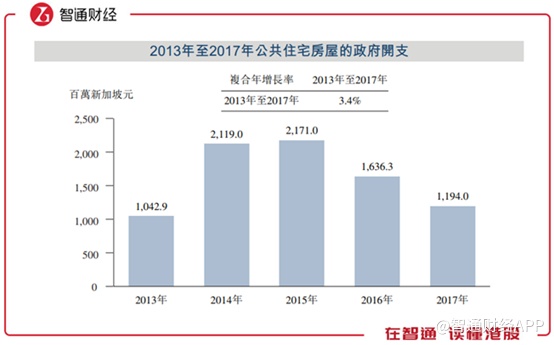

智通财经APP观察到,2013年至2017年新加坡的公共住宅房屋的政府开支出现了极大波动,分别为1043、2119、2171、1636及1194百万新元,从2015年开始出现了大幅下滑,主要是因为新加坡的经济下滑导致。

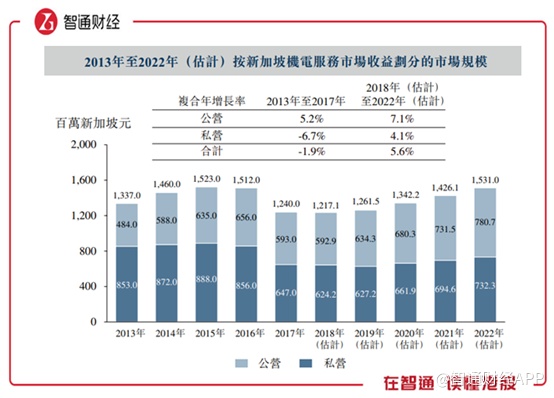

具体到行业来说,2013年至2017年的机电服务市场收益跟经济同步波动,分别为1337、1460、1523、1512及1240百万新元,五年复合出现小幅下滑,虽然据弗若斯特沙利文研究,未来五年将会出现增长,但是在智通财经APP看来,这种估计有些乐观了,至少从当前的形势来看,很难预测未来的走势。

不仅是走势,从规模上看,该行业的天花板也比较明显。2018年市场总收益为12.17亿新元,着实不大。并且按收入计坤集团的市场份额约为2.7%,竞争力可见一斑。