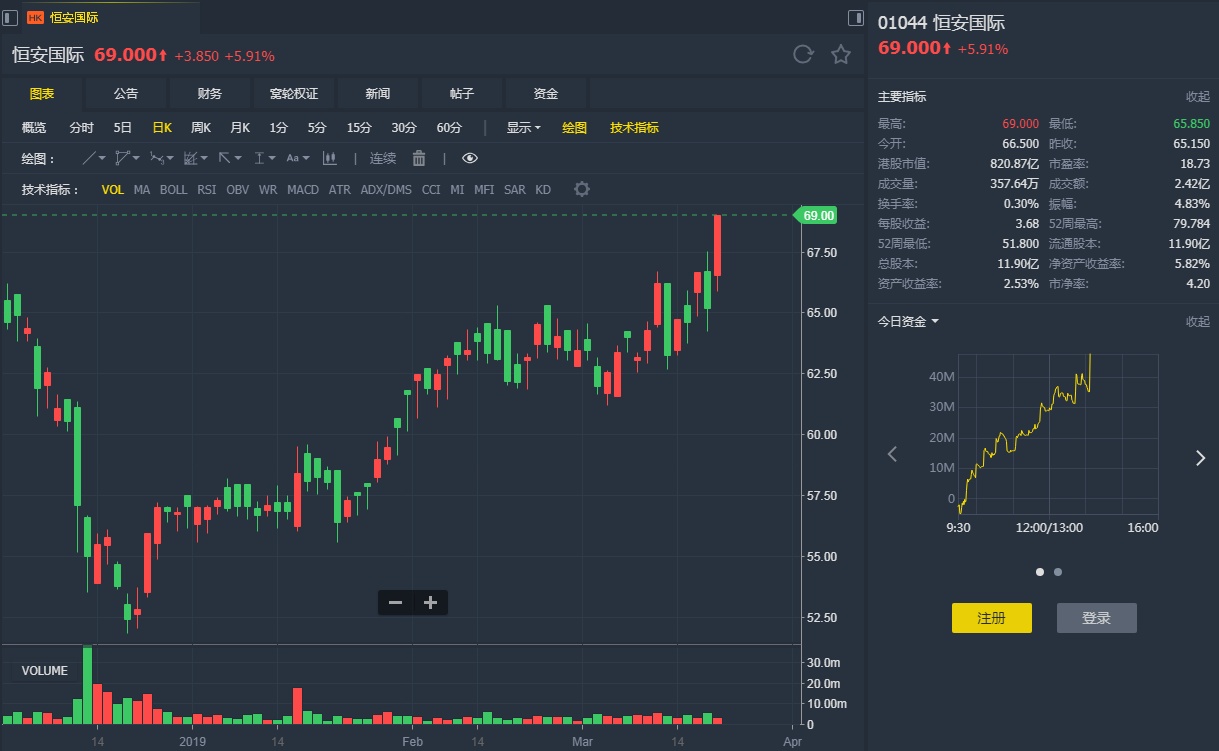

智通财经APP获悉,大和资本发表研究报告称,恒安国际(01044)2018业绩反映净利润同比持平于38亿元人民币,逊于市场及该行预期,主要基于纸巾业务毛利率疲弱。不过,该行估计公司今年盈利可受惠于较低的木浆价格,重申予其“买入”评级,目标价由74.5元调升至79.3元。

报告称,恒安管理层今年的收入目标为高单位数增长,预期卫生巾业务毛利率可保持增长,收入可符合行业增长速度,另外亦对今年纸巾业务销售增长有信心。大和下调公司2019至2020年的每股盈利预测,以反映轻微调低的纸尿片营业额预期。

智通财经APP获悉,大和资本发表研究报告称,恒安国际(01044)2018业绩反映净利润同比持平于38亿元人民币,逊于市场及该行预期,主要基于纸巾业务毛利率疲弱。不过,该行估计公司今年盈利可受惠于较低的木浆价格,重申予其“买入”评级,目标价由74.5元调升至79.3元。

报告称,恒安管理层今年的收入目标为高单位数增长,预期卫生巾业务毛利率可保持增长,收入可符合行业增长速度,另外亦对今年纸巾业务销售增长有信心。大和下调公司2019至2020年的每股盈利预测,以反映轻微调低的纸尿片营业额预期。