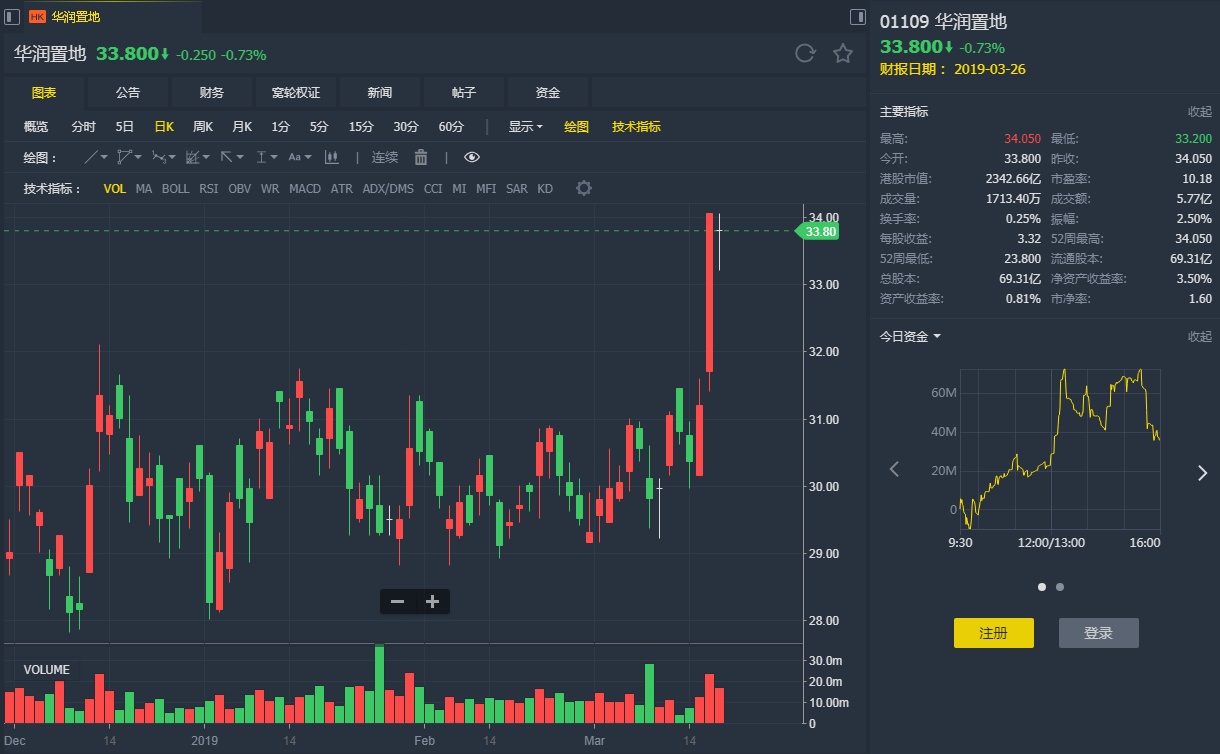

智通财经APP获悉,麦格理发表报告称,润地(01109)去年跑赢其他内地发展商,股价回报达31%,主要由于其合约销售增长强劲,租赁业务亦强,基本因素强劲,但今年至今股价表现跑输同业。该行下调2018至2020年核心盈利预测分别19%、11%及3%,但相信股价将受合约销售及旗下商场表现支持,目标价自34.57元上调至38.19元,评级维持“跑赢大市”。

智通财经APP获悉,麦格理发表报告称,润地(01109)去年跑赢其他内地发展商,股价回报达31%,主要由于其合约销售增长强劲,租赁业务亦强,基本因素强劲,但今年至今股价表现跑输同业。该行下调2018至2020年核心盈利预测分别19%、11%及3%,但相信股价将受合约销售及旗下商场表现支持,目标价自34.57元上调至38.19元,评级维持“跑赢大市”。