本文来自微信公众号“兴证研究”,作者为兴证研究首席分析师张忆东。

投资概要

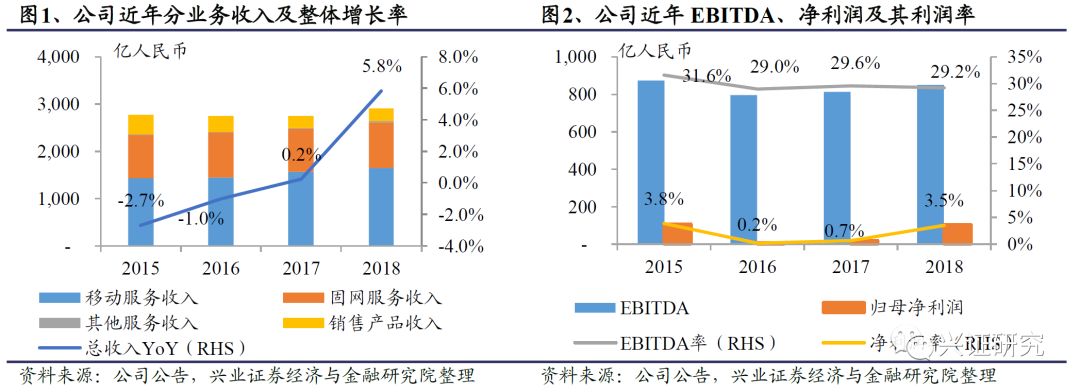

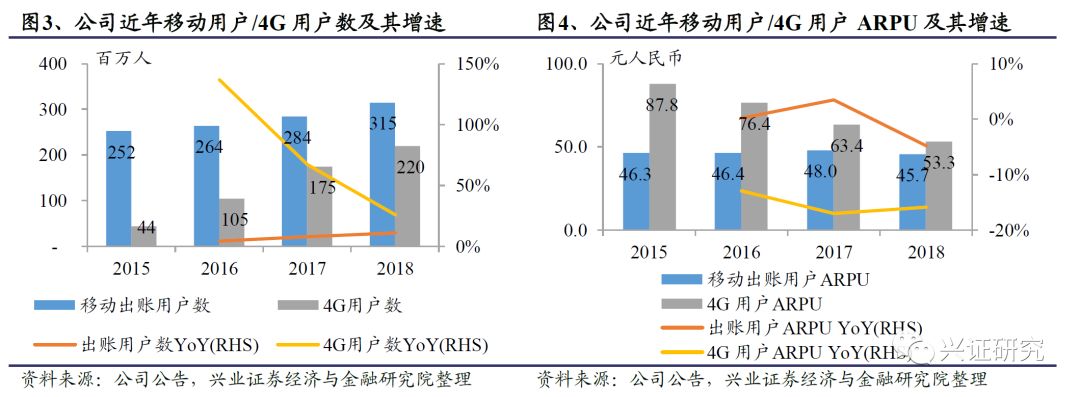

2018年全年业绩情况:中国联通(0762)2018年全年营业收入达到2909亿元人民币,YoY+5.8%,其中移动服务收入达到1651亿元人民币,YoY +5.5%,固网服务收入963亿元人民币,YoY +6.0%。公司EBITDA达到849亿元人民币,YoY +4.3%;经营利润达到91亿元人民币,YoY +132.3%;归母净利润达到102亿元人民币,YoY +457.8%。董事会建议向股东派发末期股息每股人民币0.134元。

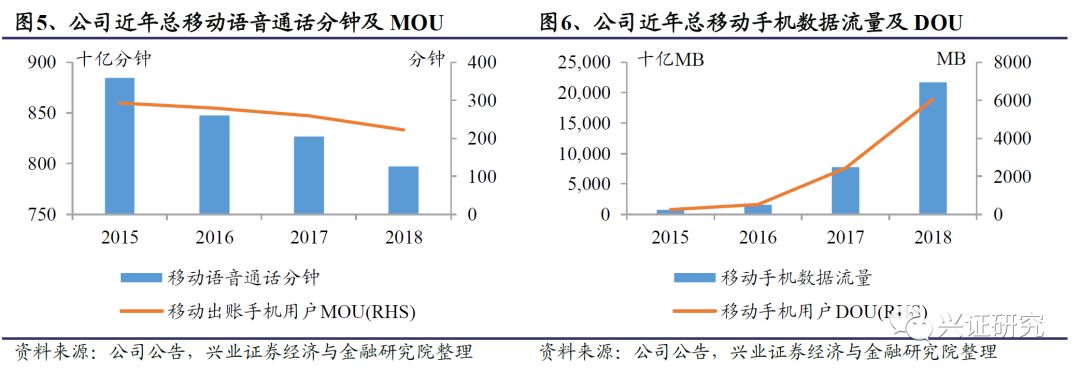

持续推进互联网化转型,移动业务保持稳定增长。公司借助与互联网公司2I2C业务合作,以低成本实现高效影响,有效触及用户。2018年公司移动用户达到3.15亿户,4G用户达到2.2亿户,净增4505万户,4G用户市场份额提升1.3pcts。公司移动手机MOU达到222.4分钟,YoY -13.9%,DOU达到5.9GB,YoY +148.8%。丰富视频内容,布局智能家居,宽带业务持续改善,降幅收窄。公司践行“大视频,大融合,大宽带”策略,持续拓展宽带业务,2018年公司固网用户达到8088万户,增长434万户,ARPU达到45元,YoY -3.7%,降幅逐步收窄,未来宽带业务收入有望保持稳定。

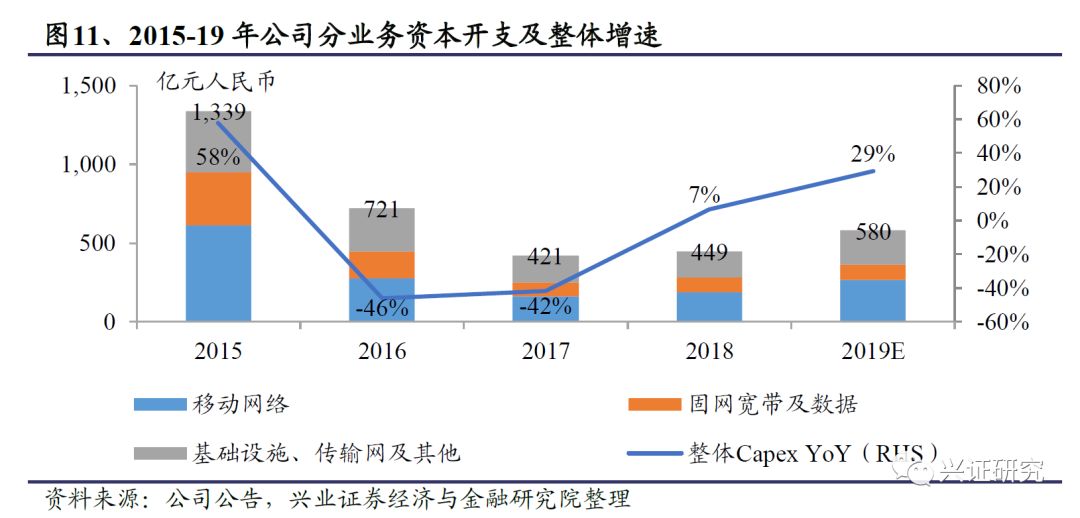

4G扩容+5G初期建设,资本开支逐步回升,2019年将达580亿元。2018年,公司新建4G基站14万站,总数达到99万站。2019年公司将于3-4个城市的核心区域实现5G网络的全覆盖。2018年公司资本开支达到449亿元人民币,YoY +6.6%,预计2019年资本开支将达到580亿元人民币,YoY +29.2%,其中60-80亿元人民币将用于5G投资建设。

投资建议:网络建设边际效益改善,企业混改红利初现,公司盈利能力逐步提升,我们建议投资者持续关注。

风险提示:行业竞争加剧,导致用户ARPU下降;国家继续推行“提速降费”,导致产品价格下降;5G产品发展不及预期。

正文

2018年全年业绩情况:中国联通2018年全年营业收入达到2909亿元人民币,YoY+5.8%,其中移动服务收入达到1651亿元人民币,YoY +5.5%,固网服务收入963亿元人民币,YoY +6.0%。公司EBITDA达到849亿元人民币,YoY +4.3%;经营利润达到91亿元人民币,YoY +132.3%;归母净利润达到102亿元人民币,YoY +457.8%。董事会建议向股东派发末期股息每股人民币0.134元。

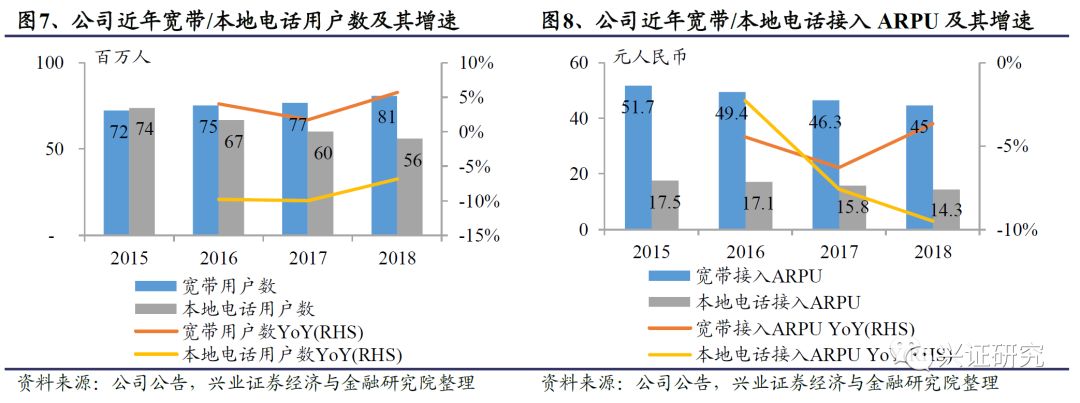

借助互联网公司实现低成本高效率营销,有效触及新用户,移动业务保持稳定增长。公司持续推进互联网化转型,借助与互联网公司的2I2C业务合作,针对细分领域推出差异化产品,满足大流量用户的需求,以低成本实现高效营销,从而有效的触及用户。2018年,公司移动用户增长至3.15亿户,其中4G用户增长至2.2亿户,净增4505万户,4G用户市场份额提升1.3pcts。此外,公司贯彻落实“提速降费”政策,深化流量经营,借助移动数据价格摊销,努力以薄利多销实现多赢。2018年公司移动用户ARPU达到45.7元,4G用户ARPU达到53.3元,同比下降15.9%。公司移动手机用户平均每户每月通话时间(MOU)达到222.4分钟,同比下降13.9%,每月户均移动互联网数据(DOU)达到5.9GB,同比增长148.8%。

丰富视频内容,布局智能家居,公司宽带业务持续改善,降幅逐步收窄,收入有望保持稳定。公司以“大视频,大融合,大宽带”策略持续拓展宽带业务。通过丰富优质视频内容,布局智能家居业务,增强用户粘性和竞争力,并进一步提升产品渗透率。2018年,公司固网用户数达到8088万户,增长434万户,其中视频业务用户渗透率达到44%,同比增长9pcts;宽带接入ARPU达到45元,同比下降3.7%,降幅逐步收窄,未来收入有望保持稳定。

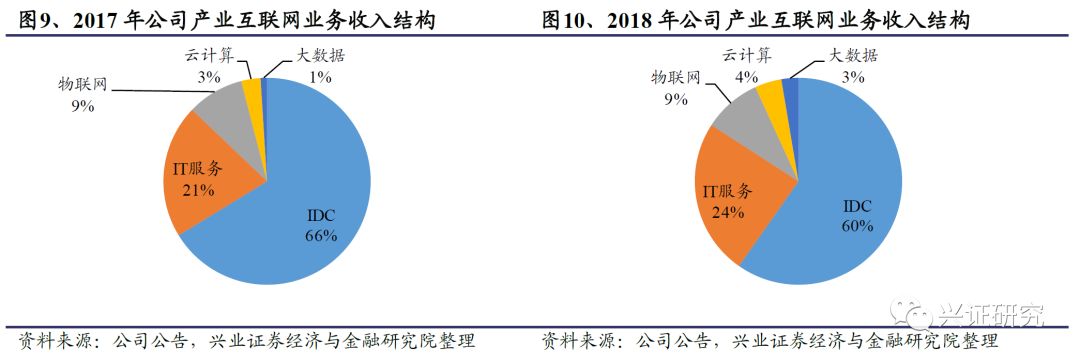

加快创新业务市场拓展,产业互联网业务保持高速增长,业务占比逐步提升。公司以“云+智慧网络+智慧应用”为引领,积极拓展云计算、大数据、物联网等创新业务市场。2018年,公司产业互联网业务收入达到230亿元人民币,同比增长45%,占总收入8.7%,同比提升2.9pcts。其中IDC及云计算业务收入达到147亿元人民币,同比增长33%;物联网业务收入达到21亿元人民币,同比增长48%;大数据业务收入达到6亿元人民币,同比增长284%。

持续完善4G网络覆盖质量,积极开展5G规模试验,5G投资将达60-80亿,资本开支将逐步回升。公司继续进行4G网络建设,进一步完善网络覆盖质量,为未来“4G+5G”精品网打好基础。2018年公司新建4G基站14万站,4G基站总数达到99万站。对于5G网络,公司积极拓展重点城市的5G初步建设,2019年将在3-4个城市的核心区域实现5G网络的全覆盖。此外公司将密切跟踪5G牌照发放节奏,加紧进行5G配套资源的改造,通过5G的共建共享,降低建设成本。2018年公司资本开支达到449亿元人民币,同比增长6.6%,其中移动网络资本开支达到189亿元人民币,同比增长17.8%,将有60-80亿元人民币用于5G网络建设。预计2019年资本开支将达到580亿元人民币,同比增长29.2%,其中移动网络资本开支达到267亿元人民币,同比增长41.5%。

企业混改有望进一步激发公司活力,利润率有望逐步改善。公司持续深化混合所有制改革,鼓励人员向划小单元、创新业务领域流动,持续优化组织和人员结构。此外,公司2018至2019年初累计向8000名管理骨干以及核心人才授予联通A股公司股票8.1亿股,极大的调动了员工的积极性。随着改革的逐步推进,公司利润率逐步改善,混合所有制改革红利初现。

投资建议:受益于企业混改以及2I2C业务的扩大,公司边际效益逐步显现,利润改善明显,业绩大幅提升。此外公司积极布局5G网络建设,紧跟国家建设安排,我们建议投资者持续关注。

风险提示:1)行业竞争加剧,导致用户ARPU下降;2)国家继续推行“提速降费”,导致产品价格下降;3)5G产品发展不及预期。