相对于A股特高压概念股风范股份目前TTM仍然高达的477倍,足以用“市梦率”来形容,港股市场唯一的特高压公司赛晶电力电子(00580),不仅仅是低估。

智通财经APP注意到,近日,新概念“泛在电力物联网”接棒特高压,双概念加持后,A股相关概念股因前期大幅上涨,目前均已熄火,而赛晶电力电子,近几日频频异动,似乎在表明:业绩不缺,题材不缺,接下来请看我表演。

3月11日,该股大幅上涨11.81%,截至3月13日收盘,该股再度上涨6.52%,截至3月14日收盘,该股年初至今累积上涨15.57%,比起同业公司的暴涨,已算是涨的非常含蓄了。

(数据来源:富途证券)

在分析该公司之前,有必要科普下赛晶的主要业务,该公司主要为电力设备企业提供高端核心部件,如在电力产生领域中的新能源发电,在电网输变电领域中的特高压直流输电、柔性直流输电和变电站,在电力车辆领域中的电力机车、动车组、电动汽车,在工业用电领域中的冶金、变频器等,都将用到其产品。

特高压迎核准高峰 毛利率将触底回升

财报数据显示,赛晶电力电子2018年收入增加约11.7%至12.9亿元人民币(单位下同);毛利减少约6%至4.35亿元;毛利率由约40.1%减少至约33.7%;公司拥有人应占溢利为约人民币1.8亿元,同比下降5.9%。

毛利率大降并不是什么内伤,一来是符合市场预期的,其次也表示其毛利率将触底反弹。

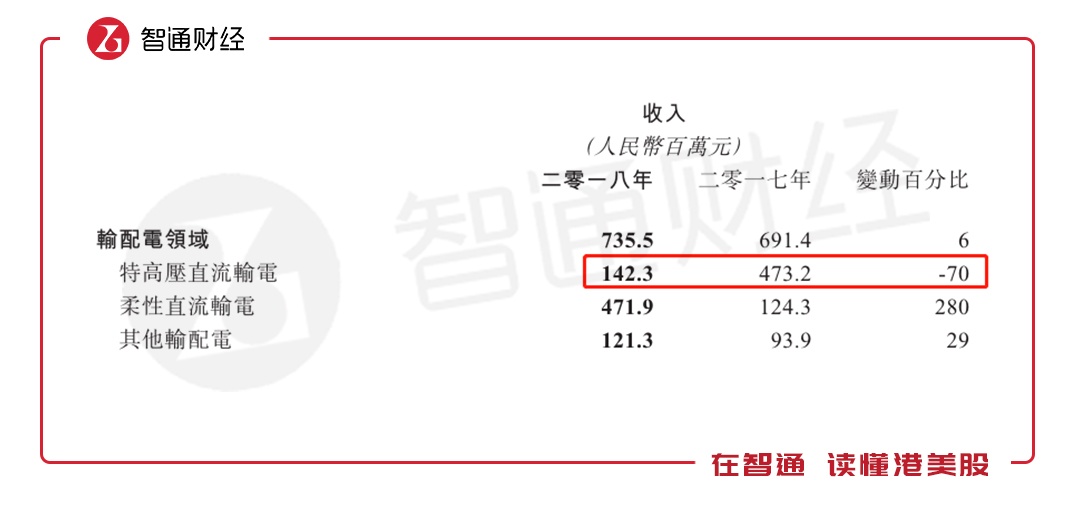

智通财经APP了解到,赛晶电力电子电网输配电领域包括:特高压直流输电、柔性直流输电、其他输配电,经过2015年至2017年的大规模建设,赛晶电力电子的特高压直流输电于2018年陷入短暂的停滞。

直到去年9月份,国家能源局下发《关于加快推进一批输变电重点工程规划建设工作的通知》,该通知共提及“七交五直”12条特高压线路建设,在此背景下,特高压新一轮建设高峰成为市场共识。

正因为2018年四季度才重新启动特高压输电,该项业务营收同比下降70%,但该项业务毛利率较高。

事实上,自2018年四季度以来,赛晶电力电子项目实施进度明显加快,青海-河南、陕北-湖北特高压直流及张北-雄安、驻马店-南阳特高压交流项目已完成核准并开工,招标工作也随即展开。

目前,公司已取得张北、乌东德项目订单总额超过14亿元,伴随后续项目核准-开工-招标也将有序推进,预计2019-2020 年,特高压主设备产品将进入集中交付期。

近日,中信证券发表研报指出,经历了首批“两直两交”的设备中标候选人公示后,本轮特高压建设有望在年后进入新一轮核准高峰。

虽然港股不同于A股,不太跟概念,投资者主要是博业绩,但是行业景气度发生重大的转向,确实是投资做出选择的重要因素。

“电气化交通+电器设备”两大业务齐头并进

除了特高压业务将受益于政策利好,赛晶电力电子的电气化交通及电器设备两大主要业务未来增长也值得期待。

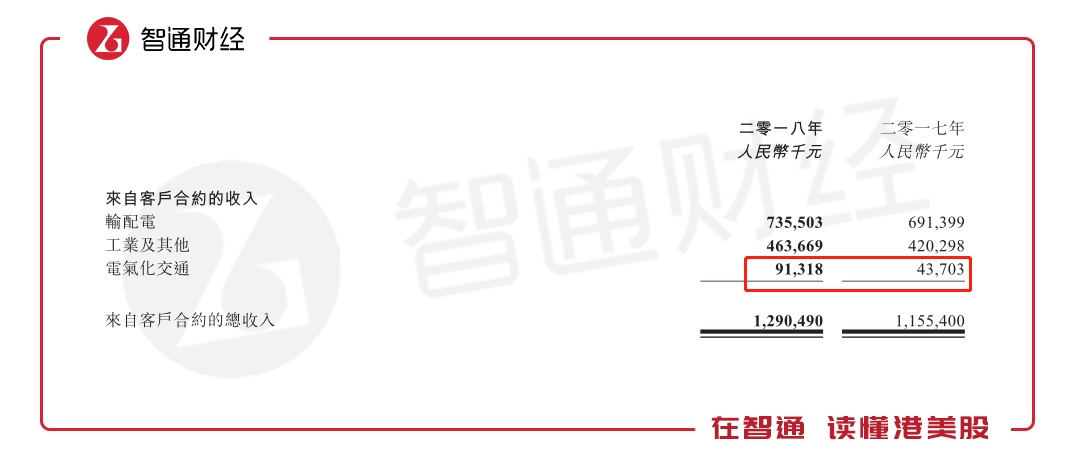

财报披露,2018年电气化交通业务营收同比增长109%,其中轨道交通车辆业务增长最快,同比增速达158%。

可以预计的是,受益于中铁总三年货运增量行动计划,其轨交业务产品后续订单会随着招标进度持续释放。此外,在电气化铁路和车辆继续高速发展的同时,新能源汽车正在成为交通领域电气化进程的新热点。

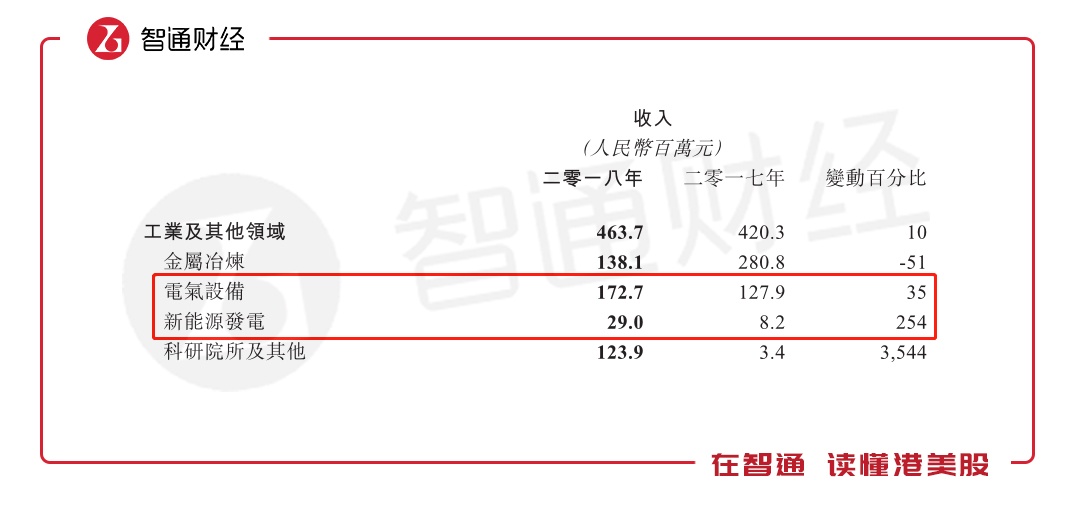

值得一提的是,2018年,赛晶在工业及其他业务方面虽然同比增长10.5%,但是电器设备及新能源发电两大业务分别同比增长35%、254%。

公司的电器设备包括电力电容器、层迭母排、数字式IGBT驱动等自有产品,以及瑞士ABB半导体公司的半导体产品,这些产品主要用于大功率机车、高寒动车组及中国标动的牵引变流系统,公司还将拓展客运动车组市场作为未来的发展的重点之一。

此外,层迭母排、数字式IGBT驱动,以及瑞士ABB半导体产品,也是风电变频器和光伏逆变器的核心器件。

受益于国家电网最近提出,将于2021年“初步建成”、2024年“建成”泛在电力物联网,实现业务协同、数据贯通和统一物联管理,对于赛晶而言,无论是电气化交通业务,还是电器设备、新能源发电业务,都将获得快速增长。

持续高研发,紧抓行业风口

据悉,赛晶到目前为止是国内唯一的一个,具有阳极饱和电抗器生产技术的企业。此外,还是国内第一个在1000千伏GIS局放在线监测领域,实现打破国外技术垄断,实现首个国产技术产品中标的企业。

2018年,公司研发投入占比有所提高,由2017年的4440万增加20.9%至5370万,占比由3.8%上升至4.2%。

目前,赛晶设有欧洲电力电子技术研发中心、武汉智能电网技术研究中心,并与清华智中能源互联网研究院等国内外知名科研院所合作,提高电力系统设计和项目实施能力。

数据显示,2018年科研院业务收入由2017年的340万元,大幅攀升至1.24亿元,此增速不容小觑。

科研成功方面,期内赛晶推出了新产24品-电气化铁路地面自动过分相智能开关装置,该产品是解决铁路分相区无法连续供电世界性难题的创新性技术解决方案。

2018年4月,赛晶还成功研制出针对新能源汽车IGBT使用的驱动方案GU-C12-AB-12D-V1,该产品的成功研发,标志着赛晶集团的新能源汽车用IGBT驱动器技术已经处于行业领先地位。

此外,2019年3月4日,赛晶电力电子正式宣布完成收购德国新兴技术公司morEnergy GmbH,该公司拥有世界上最先进和最便捷的阻抗测量技术,此项收购意味着赛晶将加快实施国际化发展和国际化研发实力。

满满的安全边际

有题材、有业绩之外,赛晶还拥有大基金及央企站台。

2017年7月中国国有资本风险投资基金(国晶资本属下)1.72港元认购2亿股赛晶股份(占比12.43%),共集资3.44亿元;同年7月22日,中国国有恒天集团以同样的价格1.72港元认购新旧股份共3亿股,占18.65%。

据悉,中国恒天是国务院国有资产监督管理委员会监管的,国内唯一以纺织装备为核心主业的中央企业。因此,目前国有合计占赛晶总股份超过31%。

对比一年半年前,大基金及央企的入股价1.72港元,目前赛晶股价还停留在1.41港元。

从现金流来看,2018年账上现金由2017年5.13亿增加至7.67亿,短期负债仅3.6亿元(无长期负债),足以支撑其未来资本开支及规模扩张。

此外,其2018年全年派息0.05港元,对应目前股价,股息率约4%,仍属于优质水平。

值得一提的是,2018年5月份,赛晶公布旗下的九江赛晶正筹备到A股上市,相信此分拆一来有助于公司抓紧整流器及特种电源行业之机遇,帮助其降低债务比率及经营成本;此外,也将成为其估值提升的强大催化剂。

综上,此时的赛晶电力电子具备以下属性:政策利好行业迎来高景气度、技术壁垒高、业绩增长可期,以及估值较同业大幅折让。