本文来自招商证券国际研报,作者陈永豪,苏林。

2018年业绩符合指引和盈利预告,而2019年指引由于LACIS的保守前景而未达到预期

长期潜力仍然存在,新兴国家POS机渗透率依然很低;公司正在新市场与产品上寻找机会

估值尚不高,下调预测与目标价至4.0港元,维持买入评级

业绩符合指导,海外市场势头强劲

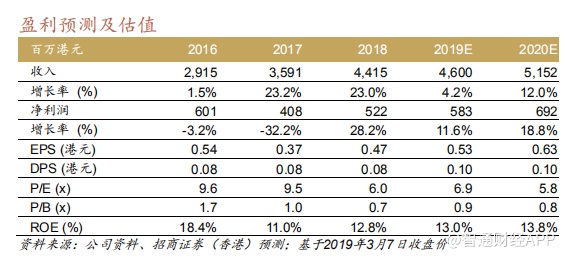

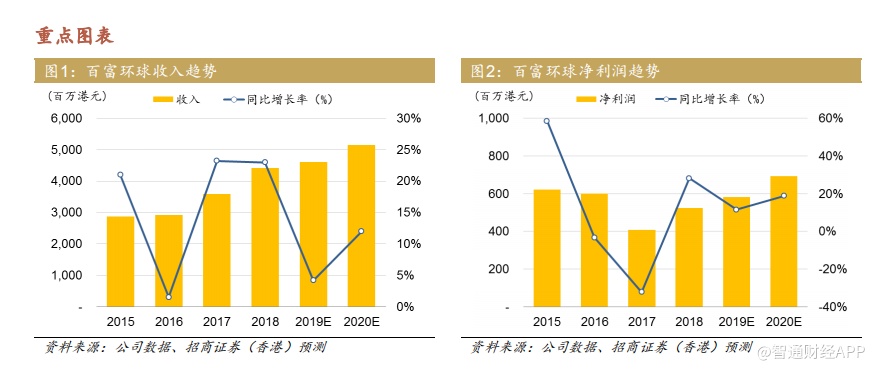

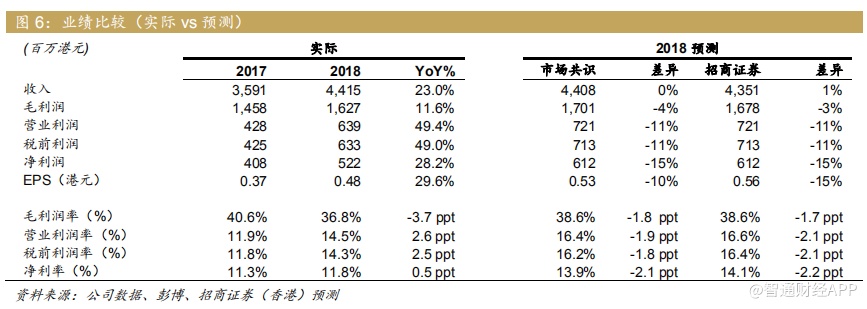

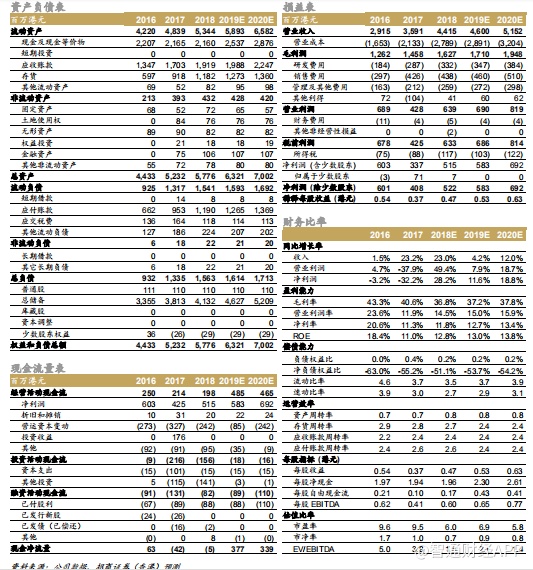

百富环球(00327)2018年业绩符合公司指引及其12月4日发布的盈利预告。由于强劲的海外市场扩张(收入同比增长43%)抵消了在中国的疲软(收入同比下降31%),收入同比增长23%至44亿港元。虽然毛利率下降3.7个百分点至36.8%(由于海外销售激励和价格竞争),但净利润同比增长28%,得益于审慎的营业成本控制以及不再有卡说之一次性资产减值(2017年为1.36亿港元)。

2019年审慎的指引未达预期

由于LACIS的预期放缓,百富环球的指引认为2019年将会是大致持平的一年:预期收入持平,毛利率维持36-38%以及营业利润率维持13-15%,这与市场预期的13%和15%的收入及净利润增长所不同。LACIS收入从2016到2018年快速增长3.5倍至24亿港元(占百富环球2018年收入的55%),其增长将在2019年因贸易摩擦的不确定性和高基数效应而面临挑战。从好的方面来看,随着更多产品获得认证,利润率更高的USCA市场可能会在今年有更明显的增长。

长期机会仍存

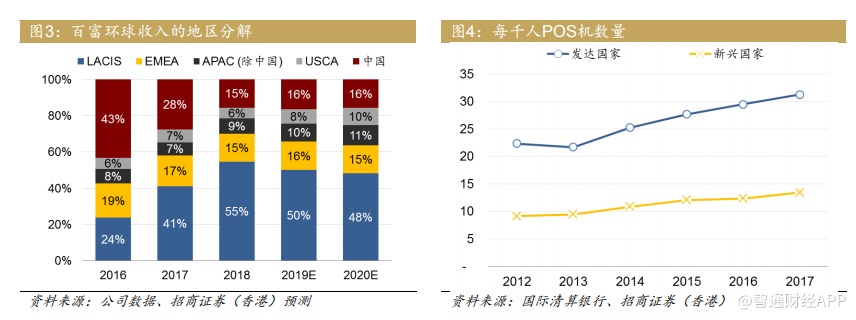

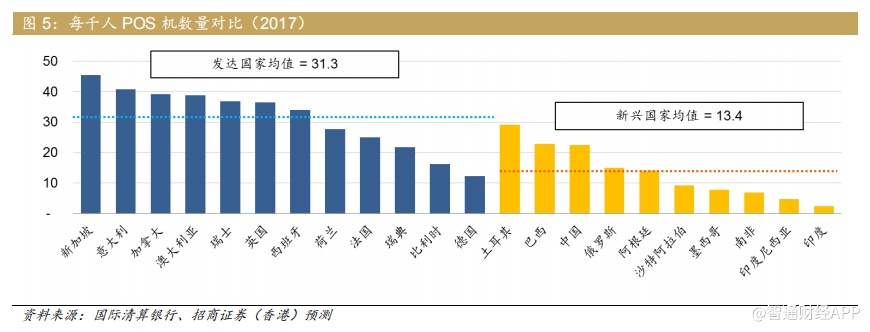

我们预计百富环球的增长潜力很大,因新兴国家的POS机渗透率仍然很低(平均每1,000人口13台,而发达市场则为31台)。公司还计划推出新的商业POS机产品,这可能会从2020年起带来更多收入与盈利贡献。财务状况仍然稳健(净现金大于市值的50%),这使得公司有实力在未来几年对新产品和市场投资,或进行收购。

估值尚不高,下调预测与目标价

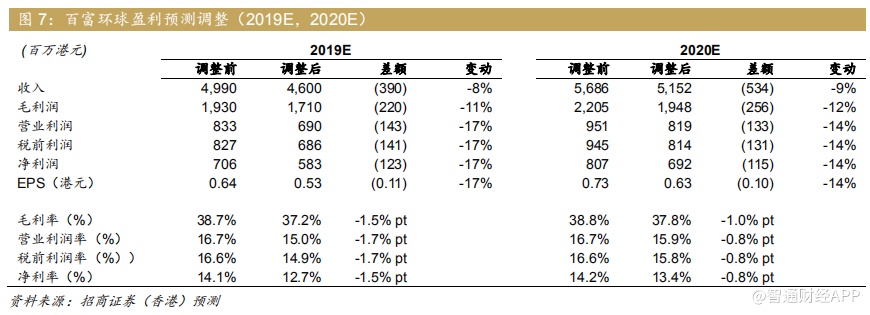

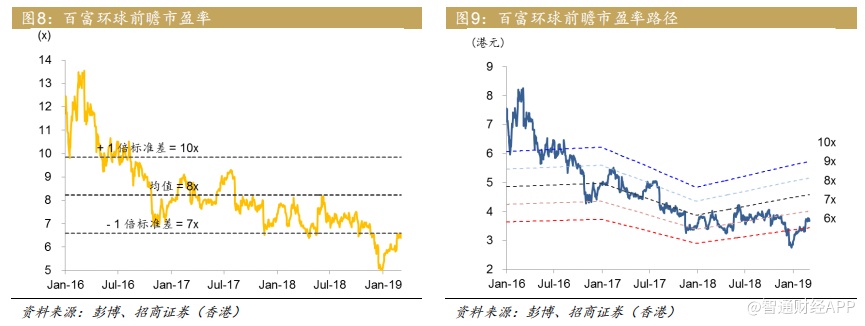

百富环球的股票目前估值为7倍2019年前瞻市盈率(低于8倍历史平均水平1个标准差,及同行平均水平的16倍),我们认为不高。我们将2019E与2020E年每股盈利预测下调17%和14%,反映2019年的前景疲弱,并将目标价下调至4.0港元(先前为4.5港元),仍基于7倍2019E前瞻市盈率。