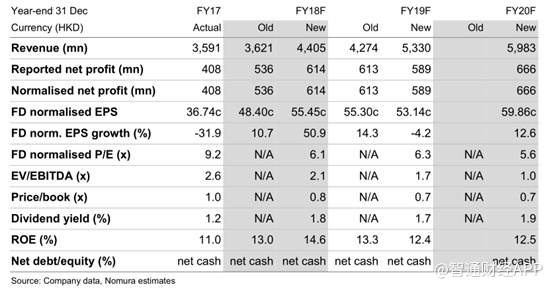

百富环球是全球领先的支付终端供应商,2018年继续向海外市场扩张,而国内市场有所放缓。野村认为,该公司能够实现之前的营收指引——15-25%的年收入增速、维持34-37%的毛利率和11-13%的营业利率水平。

野村将百富环球2018财年的盈利预测上调了15%,以反映其在海外市场的成交量增长以及其减值的一次性效应。

有见及百富环球的价格和利润下降,因此,野村将2019财年百富环球的盈利预测下调了4%。同时,由于该公司将面临全球性竞争,因此,基于每股0.53港元的7倍(此前为9倍)的每股收益,野村维持“中性”评级,并将目标价降至3.7港元。

该股在2018年的交易价格为每股收益的6倍,野村定的新目标价,意味着该股还有7%的上涨空间。

与中国同行在全球展开竞争

野村预计,百富环球将继续在海外扩张,特别是在拉丁美洲扩张业务。该行认为,由于全球支付服务提供商Verifone在私有化后可能不会专注于全球扩张,故百富环球有望在全球获得更多的市场份额。但另一方面,支付终端市场的其他中国公司也在以较低的定价策略更积极地进入海外市场,未来百富环球的利润率可能因此承压。

中国市场将不再是最重要的增长引擎

野村认为,这种蚕食效应会在中国市场持续下去。

移动支付在不断替代传统POS终端,低端产品竞争激烈。然而,野村预计中国市场对百富环球的重要性将会降低,该行认为,中国市场对该公司2018财年的收入贡献率将低于20%。

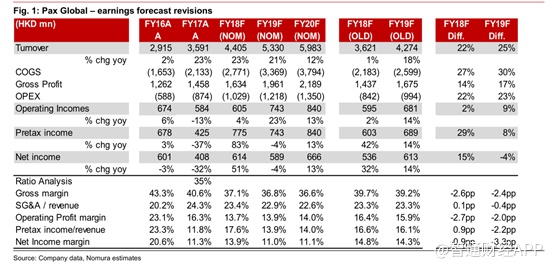

百富环球盈利预测调整

•野村将18- 19财年的收入预期上调22-25%,基于百富环球在海外市场强劲增长。

•野村将18-19财年的毛利率预测下调了2.4-2.6个百分点,基于百富环球在中国和海外市场竞争加剧。

•野村将18- 19财年的运营成本预期上调了22-23%,基于百富环球研发和销售及营销支出高于预期。

•因此,野村对该公司2018财年的盈利预测比之前的预测高出15%,2019财年的盈利预测则比之前低4%。

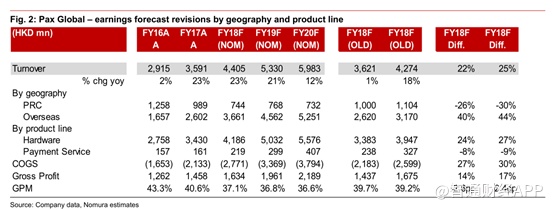

野村对18- 19财年营收预测的调整,主要基于百富环球海外营收增长40-44%,因为该行相信百富环球将在全球市场获得更多份额。野村将18-19财年该公司在中国市场的收入预期下调了26% -30%,基于受到在线支付业务蚕食,中国市场持续存在供给过剩的情况。

上行机遇:1)中国市场竞争环境好于预期;2)高端产品加速提升;3)海外市场加速扩张。

下行风险:1)在线支付行业竞争加剧;2)海外市场价格战激烈;3)海外扩张放缓。