智通财经APP获悉,据港交所披露,3月8日,德盈国际控股有限公司向港交所创业板递交上市申请,南华金融集团为其独家保荐人。

德盈国际为香港一间颇具规模的角色授权公司。该公司专门从事创作、设计、授权及品牌管理,并主要于香港,中国市场以及与亚洲其他地区及选定海外国家等多个渠道营销自创的B.Duck家族角色组合。自B.Duck在中国市场风靡以来,该公司创作了多个其他角色,即B.Duck的家族成员及朋友。于2018年12月31日,角色组合包括约26个自创B.Duck家族角色及五个授权角色。下图列示了主要B.Duck家族角色:

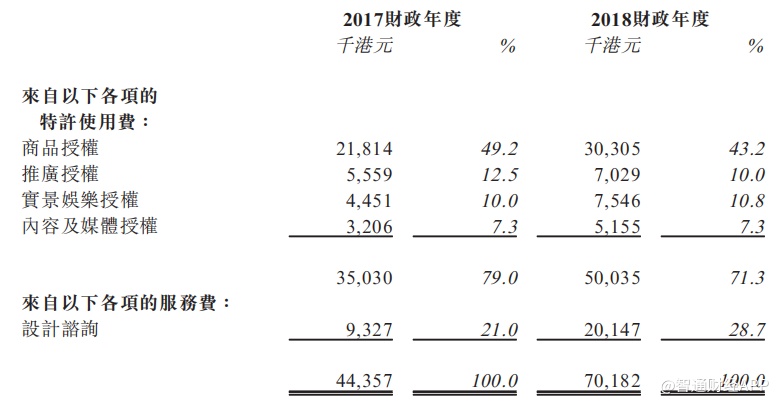

于业绩记录期间,德盈国际的业务分为五个主要业务单位,即设计咨询、商品授权、推广授权、实景娱乐授权以及内容及媒体授权,个体对收益及溢利贡献不同。下表载列于记录期间按收益类型及业务单位划分的收益分析,特许使用费分别占总收益约79%及71.3%,及服务费分别占总收益约21%及28.7%。

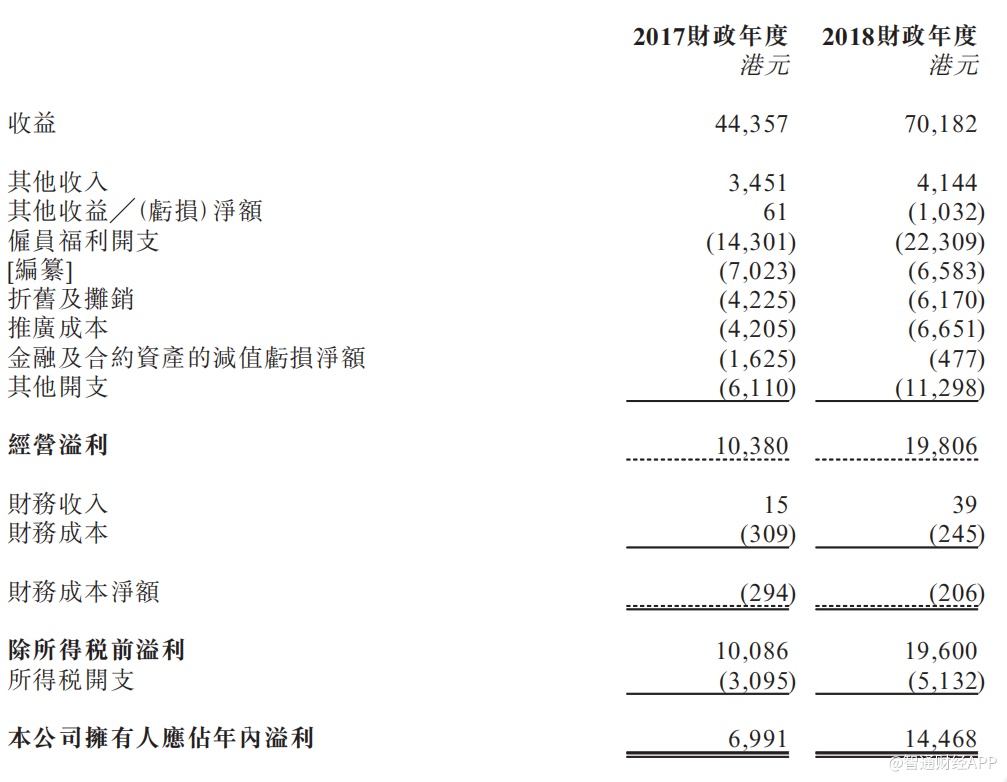

该集团的收益由2017财政年度约4千4百万港元增加约58.2%至2018财政年度约7千万港元,而拥有人应占溢利由2017财政年度约7百万港元增加约107%至2018财政年度约1千4百万港元。

德盈国际此次上市集资是为业务扩展提供资金及支援。根据沙利文报告,亚洲的授权市场被视作具有高潜力的未开发市场,中国市场为于日本之后的亚洲第二大授权市场,占2017年授权商品零售额约24.9%。该集团董事相信,集团迫切需要在互动及沉浸式娱乐体验的多元化领域中发展多学科角色授权业务,此乃该集团未来可持续业务增长的关键驱动因素。

值得注意的是,该集团的业务属轻资产性质。因此,从金融机构采购的资产支持融资并非筹集资金的最可行方法。而中国使用的法律、法规及行政规则限制了该集团中国附属公司将其纯利汇出中国境外的能力,可能对集团增长、投资、支付股息及其他资金以及开展业务的能力造成不利影响。德盈国际董事认为,外部资金(包括股权融资)对集团未来的业务增长至关重要。