游戏版号审批,似乎一直触动着国内游戏界敏感的神经。

去年上半年,版号发放问题让一众游戏公司过着“吃了上顿儿没下顿”的“苦日子”。因为担心业绩和持续发展问题,很多游戏公司在未拿到游戏版号时,上市热情普遍不高。但随着现在版号恢复审批下发,游戏公司上市热情再次被点燃。

智通财经APP了解到,近日,九尊数字互娱向港交所递交了招股书申请主板上市。值得注意的是,这家公司在今年1月刚拿到游戏版号,3月就申请上市,间接说明了该上市的急迫性。

“逐利”的电子杂志

翻看招股书,九尊数字互娱是一家数字内容娱乐提供商。

这个公司定义的表述与此前在港股上市的游戏公司并不相同。因为此前游戏公司上市对自己的定义通常是游戏发行商或是制作商,而非广义的“数字内容提供商”。九尊数字互娱之所以站在这新的市场定位上,是因为公司不仅仅只有游戏业务。

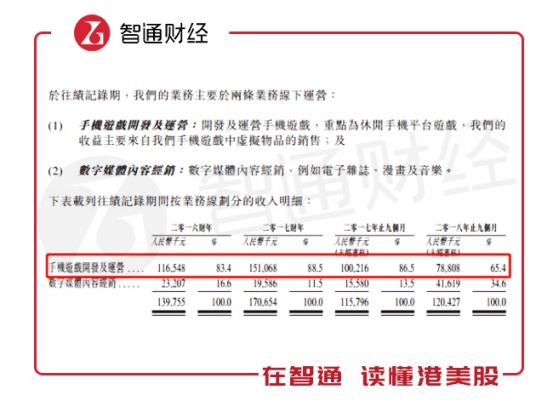

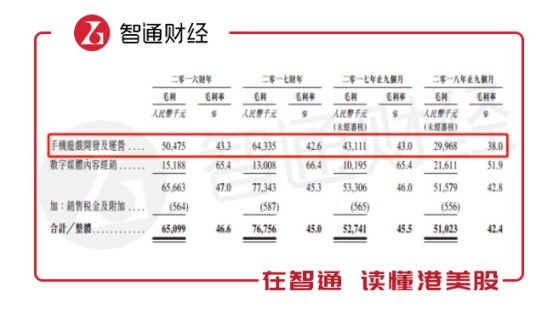

招股书显示,除游戏业务外,数字媒体内容经销也是该公司主营业务之一,截至2018年9月30日,该业务营收占公司总营收比重为34.6%。

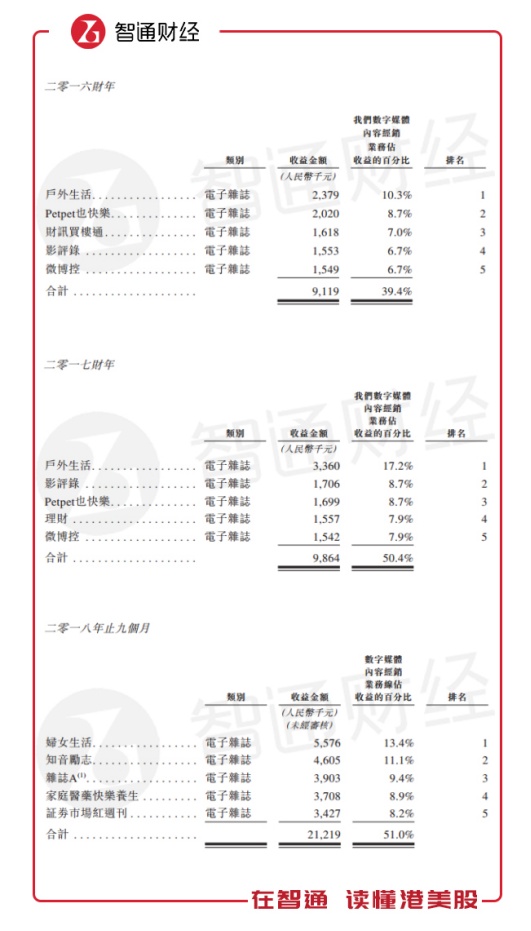

在数字媒体内容业务上,九尊数字互娱并非是垂直内容提供者。智通财经APP发现,公司的数字杂志内容繁多且涉及面较广,覆盖生活方式、休闲及养生等多领域。

九尊在2016年、2017年和2018年前九个月分别有10家、18家及17家电子杂志内容提供商,分别已发行40本、50本及47本杂志,截至2018年九月底共有990万次订阅。 公司业务所得几乎都来自订阅月刊,订阅价由每月2-30元或每期0.1-30元不等。

在2016-2018财年,公司前五大发行的电子杂志各有不同。并且在2018财年,公司前五大发行电子杂志类别出现了完全变化。

对此公司解释称,在数字媒体组合方面,公司是根据其商业价值收购适合转换的内容媒体权限。也就是说,在电子杂志内容方面,该公司并非内容原创者,而是通过从版权方购买不同的内容版权形成自己的电子杂志,这也就不难理解,为何在2018财年,杂志内容会出现完全变动。

“半路出家”搞手游

实际上,九尊数字互娱并非开始就是一家同时拥有数字媒体与游戏业务的公司。招股书显示,九尊数字互娱在2017年开始涉足手游的开发和运营,重点为休闲手机平台游戏。直到2018年11月才开始手机游戏的运营。也就是说,这家公司是一个“半路出家”的游戏公司。

之所以该公司发行电子杂志多年,最终还是选择游戏业务,是因为游戏对公司整体业绩的提升相当显著。

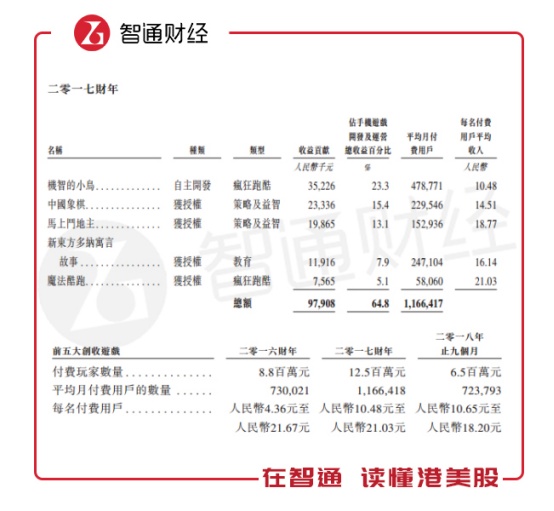

招股书显示,该公司在2016年90%以上的游戏为自主研发,在2017年和2018年,该公司50%以上的游戏为自主研发。从业绩来看,从2016年做平台游戏开始,游戏业务便显露出非常高的增长实力。2016年,公司手游开发及运营业务营收达到1.17亿元,占公司当期总营收的83.4%,在2017年该比例达到了88.5%。

目前公司发行的游戏以休闲游戏等玩家覆盖面较广的类别为主,因此在运营数据上,公司能在短时间内取得较好的成绩。

智通财经APP了解到,在1月29日广电总局发布的《2019年1月份国产网络游戏审批信息》(第5批版号)中,九尊的新游戏《葫芦娃保卫战》获得游戏版号批准发行。

不过“半路出家”意味着公司需要在短时间内组建游戏团队,搭建开发和运营体系,这部分计入成本后,一定程度拉低了游戏业务的毛利率。

数据显示,从2016财年到2018财年前9个月,手游毛利率已从43.3%波动下滑至38%。相比之下,数字媒体业务的毛利率虽有下滑却仍保持在50%以上。这说明公司两大业务的盈利能力正在下降。

这可能与政策因素有关。招股书显示,公司“于2019年2月从数字媒体发布平台被告知,有关平台提供的电子杂志新订阅服务将暂停,直至2019年第一季度为止”。与此同时,由于游戏版号发行问题,公司游戏业务增长放缓。也即是说,公司两大业务正受政策不同程度的影响。

目前,九尊数字互娱的业务正在全面向游戏转移。在公司募集资金用途的5点中,关于扩张手游业务的用途便多达4条。只是,当前国内手游市场已经脱离了“野蛮发展”阶段,市场对手游公司的热情也没有前几年高涨。在此背景下,投资者如何能接受一家“半路出家”的手游公司值得关注。