本文来源“华尔街见闻”,作者许超。

3月6日,研报机构GMT Research发布做空报告,做空包括京东、58同城等5家公司。

GMT Research研究认为,京东将京东金融出售在给公司现金流提供“有益”的一次性提振的同时,避免了公司财务报表计入京东金融的亏损和现金流出。

其计算认为,在扣除相关影响后,京东的实际现金流状况要远远逊于公司所汇报的数字,京东目前的EBITDA可能仅略高于盈亏平衡水平。

GMT认为最近一份的季度财报数据表明,京东是一个不具吸引力的投资案例:公司业绩一直不佳;自建物流过于昂贵。

在过去三个月反弹30%之后,其建议投资者避开京东。

GMT是一家总部位于香港的研究公司,公司创始人为前野村及里昂分析员Gillem Tulloch,主要专注于亚洲上市公司已审计的会计财务报告研究,侧重其中的债务及现金流问题。

公司以沽空大型企业的报告打响名堂,例如其曾经狙击新加坡来宝集团(Noble Group)、马来西亚亚洲航空(AirAsia)及北控水务,其中亚航股价在报告发出后三日内跌达15%。

以下为做空报告京东部分全文:

京东:掩盖裂缝

(公司)将京东金融剥离给关联方的安排,似乎是为了避免让京东计入其金融业务的亏损和现金流出。该笔交易还为京东的营业

现金流提供了“有益”的一次性提振:通过对应收账款的终止确认,京东的营业现金流量得到了提振。

京东调整后的营业和自由现金流趋势令人担忧。卖方普遍知道公司的困境,但我们怀疑,这笔交易掩盖了其问题的严重程度。虽然即将发布的年报披露的更多信息(公司尚未发布完整的年报信息)可能会减轻我们的一些担忧,但最近的季度财务数据并没有提供令人信服的理由让投资者持有该股。

投资结论:远离该公司。

京东金融的剥离

京东是中国最大的在线直销公司之一。该公司由刘强东于2004年创建,2014年在NADSAQ上市。刘强东拥有15.5%的股权,但控制着79.5%的投票权。

2017年,京东以143亿元人民币的价格,将其持有的京东金融68.6%的股份出售给了包括京东董事长刘强东在内的一系列投资者。

(根据条款)京东有权保留京东金融40%的未来利润,但前提是后者的税前收入累计为正值。京东同时有权在未来将这部分利润转换为40%的股权。

刘强东获得京东金融4.3%的股权,但拥有多数投票权,这让他能够控制京东金融;其他投资者没有披露。

京东金融随后在2018年3季度进行融资,将京东的实际持股比例降至36%左右。

在出售后,京东金融被视为非合并的VIE,在交易完成后从京东账户中剥离。在控制权发生变化时,由于对业务的联合控制,142亿元人民币的处置收益直接被计入为京东的现金储备。

然而,在某些情况下,京东似乎有义务偿还这笔债务;公司认为相关担保义务偿还“非常遥远”,因此没有将其计入负债。相关措辞极其模糊,因此无法断定这是否是一个合理的评估。

这一精心策划的交易在许多方面影响了京东。

表外融资:实际上,京东已经部分出售了京东金融的部分股权。这是部分出售,因为京东似乎保证了第三方的投资金额。

避免损失:交易结构意味着京东不需要在获得累计税前利润之前,报告其在京东金融亏损中所占的份额。

请仔细考虑下面这些细节:在被出售前,京东金融宣布2017年上半年亏损为2.69亿人民币,虽然相对于京东市值这是非常小的一个数字,但这是京东2017财年税前利润的两倍以上。

营业现金流的提振:将京东金融从现金流量表中移除后,京东报告的持续营业现金流有所增加。虽然京东未能量化这一提振,但我们估计,它将京东报告的营业现金流提振了50亿元人民币(这约是京东金融2017年上半年报告的营业现金流出的2倍)。

流动资金现金流量的粉饰公司账面:在处置京东金融之前,证券化融资应收款项将保留在资产负债表上,因为该公司在证券化工具中保留了从属权益,并充当了服务机构。

在出售后,京东金融将接管这些,这意味着京东可以不再识别证券化的应收账款,从而提高其报告的营业现金流。

京东在2017年第四季度取消了80亿元人民币的应收账款。这是对现金流的一次性提振,并未反映出业务的根本改善。

京东金融出售掩盖的潜在弱点

我们的计算表明,(通过出售京东金融)京东的现金流得到了极大的提升,但实际业务状况远逊于公司报告。

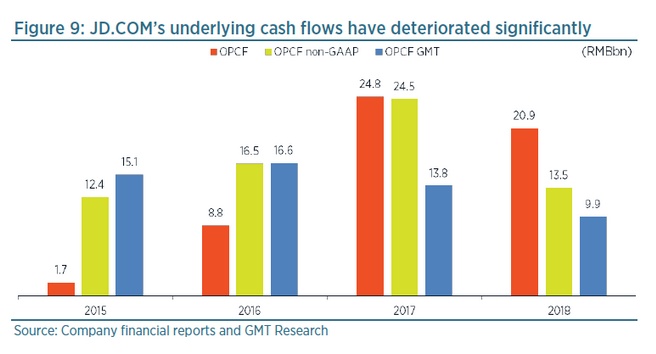

下图显示京东发布的GAAP营业现金流(OPCF)为红色,京东发布的非GAAP OPCF为黄色(这加回了京东金融相关营业现金流的影响),而我们的计算结果为蓝色。(这主要是由于)我们调整了第2018年4季度的应收帐款终止确认、基于股票的付款和收据的一次性影响。

我们的估计与京东发布的2017财年的非GAAP OPCF存在显著差异,主要原因是受应收账款的终止确认以及2017财年和18财年基于股票的薪酬的影响。

2018财年京东尚未发布完整的营业现金流量表;然而,关联方应收账款从2017年的108亿元人民币降至2018年的第31亿元人民币。

这意味着,该公司77亿元人民币的营业现金流入,可能来自与关联方的余额下降,而非业务的基本表现。

真实的现金流表现可能比下图显示的还要弱。

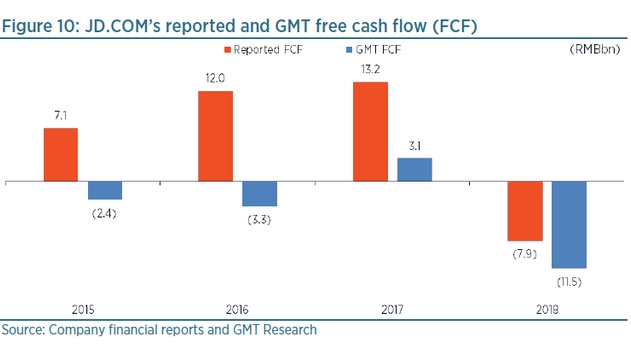

显然,我们对营业现金流的修正估计,也反映出京东自由现金流流动的一个截然不同的图景。

如下图所示,京东报告2015年至2017年自由现金流流入(non-GAAP OPCF减去资本支出),2018年现金流出。

然而,当我们将基于现金和股票的考虑纳入净收购时,业绩会显著恶化。

上两张图都显示了京东过去12个月现金流表现的显著恶化。可以说,考虑到该公司的净利润和息税前利润(EBIT)基本处于亏损状态,这应该不足为奇。

但即便是如此平庸的业绩,也是在将金融业务的亏损隐藏在资产负债表之外之后。

我们估计,京东目前的EBITDA仅略高于盈亏平衡水平。

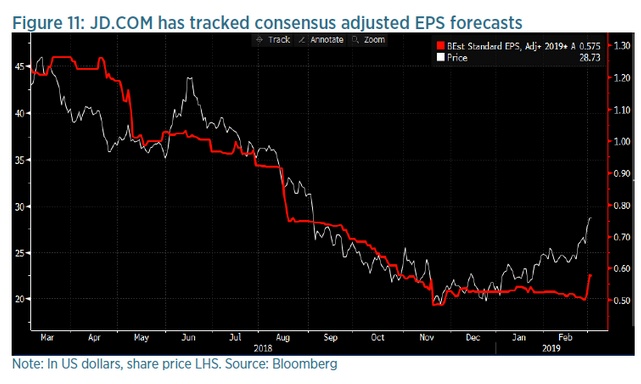

考虑到京东糟糕的盈利和现金流表现,该公司股价去年的下跌或许正确地反映了经营环境的恶化。

在过去3个月,盈利预期的温和改善导致了京东评级的大幅调整。

当京东发布完整2018财年年报时,我们应该有机会更好地了解公司业务的潜在现金流表现,这可能支持对公司更积极的看法。

然而,最近一份的季度财报数据表明,京东是一个不具吸引力的投资案例:公司业绩一直不佳;自建的物流网络的战略非常昂贵,其创造的上门快递服务成本远远高于其快递竞争对手。

因此,在过去三个月上涨30%之后,我们会避开京东。(编辑:刘瑞)