本文来自“雷帝触网”

京东(JD.US)昨日发布2018年第四季度和全年业绩。报告显示,第四季度收入1348亿元(约196亿美元),同比增长 22.4%。

财报发布后,京东盘前涨超过10%,截至收盘,京东股价27.71美元,市值重回400亿美元。

当前,全球奢侈品时尚行业技术平台Farfetch Limited刚刚宣布和京东深化双方的战略合作,为奢侈品品牌提供进入中国市场的首选渠道。

根据协议,京东的奢侈品电商平台Toplife将合并到Farfetch中国。此外,Farfetch将获得京东APP的一级入口,通过Farfetch覆盖超过1000个奢侈品品牌商和精品店伙伴的网络。

京东集团首席战略官廖建文教授表示:“这一双赢的合作让我们在奢侈品领域汇集了全球和本地市场的最佳专业资源,这也是京东拓展全球时尚和奢侈品生态体系的核心步骤。”

京东与新加坡政府投资公司(GIC)合作成立京东物流地产核心基金,京东承诺认缴该基金20%的份额并担任基金的普通合伙人和资产管理人。

该基金未来管理资产规模约109亿,将从京东收购部分现代化物流仓储基础设施且京东将继续租用这些基础设施。

交易将帮助京东释放这些资产价值,将收回的资金用于京东未来的发展。

京东集团CEO刘强东表示,“京东在技术上的投入提升用户体验,提高运营效率。随着京东推进‘无界零售’战略,我们将致力于优化公司各项业务资源,为股东创造长期价值。”

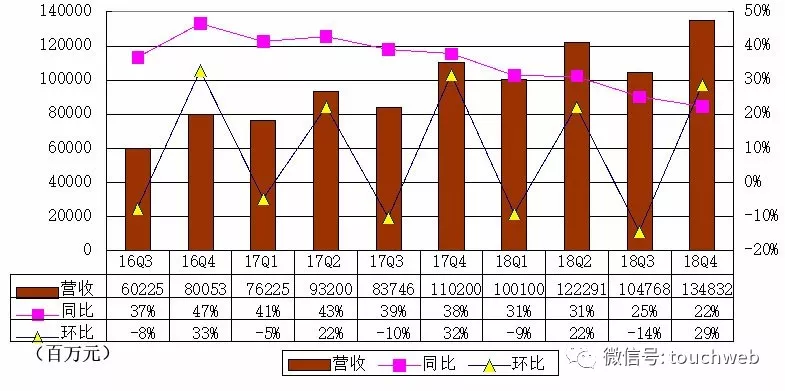

京东Q4营收1348亿 同比增长 22.4%

京东第四季度营收1348亿,较上一季度增长29%,较上年同期增长22%。

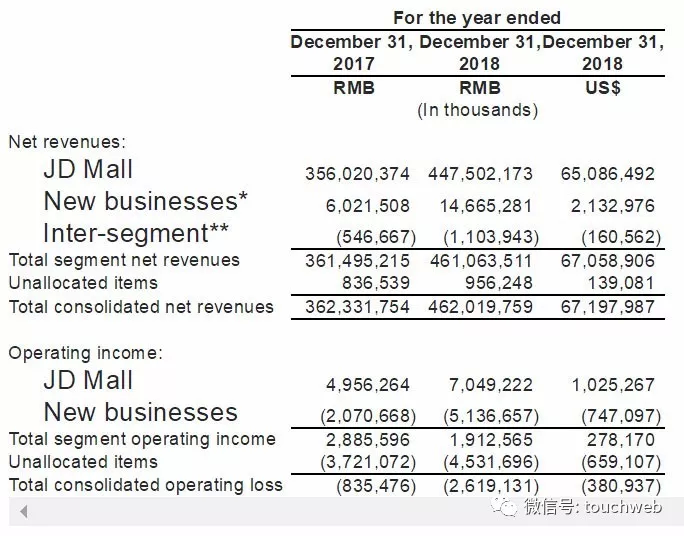

京东2018年全年净收入4620 亿元(约 672 亿美元),同比增长 27.5%;其中,京东商城收入为4475亿元。

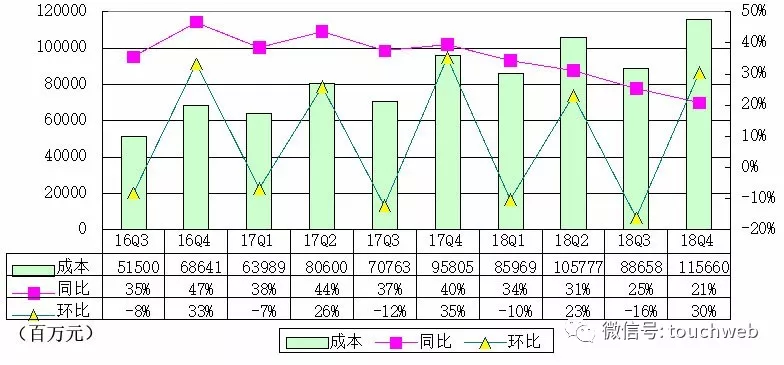

京东Q4成本1156亿元 同比增长21%

京东第四季度成本1156亿元,较上一季增长30%,较上年同期增长21%。

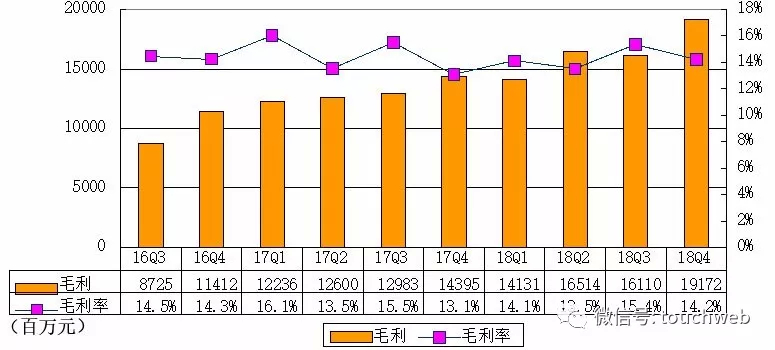

京东Q4毛利191.72亿 毛利率14.2%

京东第四季度毛利为191.72亿元,较上一季度大幅增长,毛利率为14.2%,上一季度为15.4%,上年同期为13.1%。

京东Q4费用201亿元 同比增长26%

京东第四季度费用为201亿,较上一季增长20%,较上年同期增长26%。

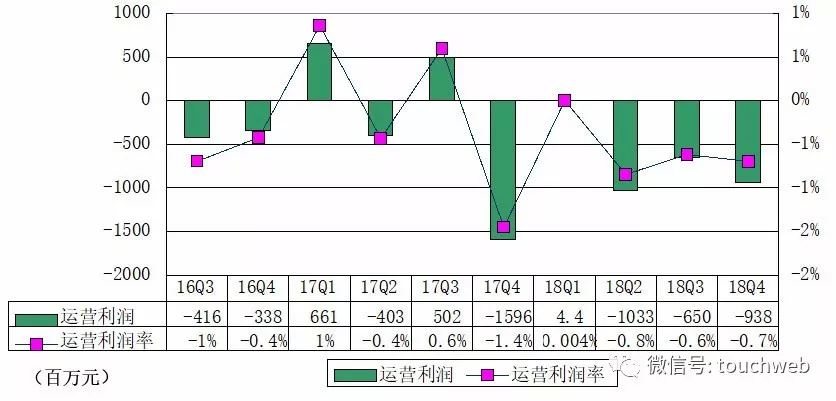

京东Q4运营亏损9.38亿 运营利润率-0.7%

京东第四季度运营亏损为9.38亿元,较上一季度持续扩大,运营利润率为-0.7%,上年同期运营利润率为-1.4%。

京东商城在2018年的运营利润是70.49亿元,上年同期为49.56亿元,京东的创新业务运营亏损了51.36亿元,上年同期亏损了20.7亿元。

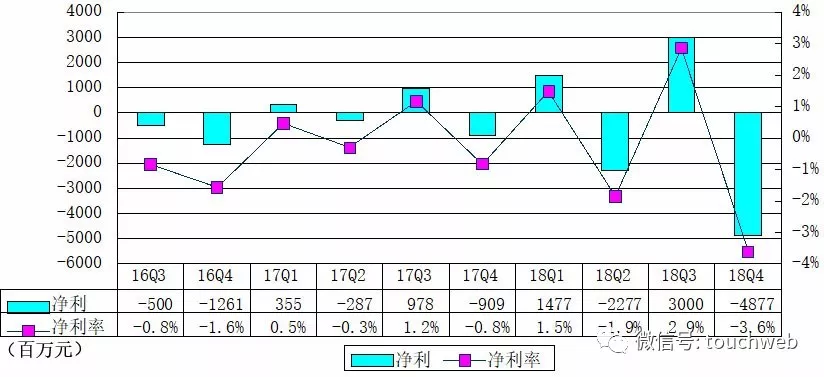

京东Q4净亏48.77亿 同比扩大

归属于普通股股东的持续经营业务净亏损为48亿元(约7亿美元),上年同期为净亏损9亿元。

如果算上投资支出和收益项目,最终第四季度持续经营净亏损额达到了40亿元。按照公司给出的解释,损失主要归因于第四季度市场波动导致的41亿元长期投资公允价值变动损失。

2018年,受到美联储加息的影响,全球金融市场动荡加剧,包括美股、A股在内的主要资本市场均出现估值下调。

这也导致京东第四季在长期投资公允价值上的损失,进而影响到了整个季度乃至全年的盈利。

非美国通用会计准则下(Non-GAAP),京东第四季归属于普通股股东持续经营业务净利7.499亿(约1.091亿美元),上年同期为4.493亿元。

归属于普通股股东持续经营业务净亏25亿(约4亿美元),2017年全年为净利润1.168亿元。

非美国通用会计准则下(Non-GAAP),2018年全年归属于普通股股东的持续经营业务净利润为35亿元(约5亿美元),上年全年为50亿元。

截至2018年12月31日,京东现金及现金等价物、受限资金及短期投资共计395亿元(约58亿美元)。截至2017年12月31日,京东现金及现金等价物、受限资金及短期投资共计384亿元。

以下是京东高管电话会议核心部分:

提问:京东2019年的用户发展方面有什么计划?

徐雷:在2019年的用户发展问题上,我分两个方面来回答。

在老用户经营的留存上,通过2018年的数据来看,整个平台的用户ARPU值是在稳固提升,这主要是因为我们的产品与体验、跨品类营销、千人千面等相关工作的展开。

关于新用户的发展,我们主要聚焦3个方面:

第一,在供应链端,我们会通过扩充货品,增加更多适合不同城市级别用户的高质量产品;

第二,我们会丰富前端营销场景,包括微信市场、线下、社区等多个渠道进行探索,增加与用户的触点;

第三,优化营销费用结构,向拉新效果更好的渠道做更多的倾斜。

提问:京东与腾讯的合作会如何发展?

廖建文:我们和腾讯已经有了非常深入的合作,目前,我们和腾讯正在全方位的积极沟通中,双方对合作充满信心,力争达成双赢。

提问:拼购会对京东产生什么贡献?

徐雷:拼购业务从去年4月份开始试水,发展到现在,我们发现拼购对于我们渠道下沉,尤其是向底线城市拓展起到非常好的作用,给我们带来了以前京东面对的主流市场以外的用户。

以前我们的优势在低线比较难发挥出来,拼购业务的发展对我们的用户增长起到了很大的作用。

微信市场是一个增速非常快的市场,拼购作为我们目前最重要载体之一,主要是在微信市场里的探索。

我们最近成立了社交电商部,就是为了推动拼购等业务发展,推动更多女性和低线级城市用户发展。

提问:拼购在2019年有什么计划?

徐雷:拼购对于京东开拓低端市场和女性市场帮助非常大,此外,由于拼购面对用户的需求特点,它对原有京东平台尾部商家的活跃有很大帮助。

关于2019年的拼购,我们除了去保持对拼购和微信市场的重点关注外,我们会重点在两个方面进行投入。

第一,打造更适合拼购和微信市场的供应链能力,原有商家和商品更多的是依赖于京东平台,从去年年底开始,我们组织了专门的团队去打造专门针对这些市场的商品。比如工厂货。

第二,我们会进行拼购APP的个性化设计推进。

提问:拼购是不是京东过去一年拓展新用户的最重要的原因?

徐雷:微信市场对于我们的用户增长确实是非常重要的,但是我们更多是依靠整个生态的能力去获取新用户,在微信市场中,拼购是很重要的。

但是我们还有原有的购物入口,我们也在尝试推出一些基于微信市场的产品。总的来说,拼购很重要,但不是我们过去一年拥有超过3亿活跃用户量的主要原因。

刘强东:在2019年当中,我们会关注三个领域,尤其是三四线城市,从我们这些观察来看,好的消息就是从一些三四线城市来看,到一线二线城市,这些城市当中增长趋势非常明显,我们在未来也会提供更多产品吸引各个县城市用户。

第二点是企业数字化情况,我们会把我们的企业管理架构,从原本的传统管理架构转换到未来基于大数据,基于数字化的管理架构,这能够更好提升我们整个管理架构效率,也不断以此来提升我们平台的业绩。

第三点我们在未来也会不断开发新的业务模式,开发线下业务。我们目前有7FRESH、京东到家,我们还有一些新的渠道开发的部门,所以从今年来看,我们会有更多的一些新业务模式推出。在这一块儿,我们也会不断的尝试,不断的去提升,寻找最佳方式。

提问:京东在服饰品类上策略是什么?能否透露7fresh在2019年的开店计划?

徐雷:今年我们在服装品类上主要有三方面工作:

第一,我们会加大品质品牌商家入驻,给消费者带来更多的选择。

第二,我们会加强核心运营能力的打造,利用自营和第三方模式基于京东供应链的能力做融合,例如打通商家仓库、门店和京东仓库打通,以提升整体效果;

针对现有的用户做精细化运营,我们会与以拼购为主的社交电商做结合,服装服饰品类是非常适合在这些渠道用这种方式去运营的。

第三,从目前商家的分布和运营来看,2018年随着我们整个平台生态能力和产品能力的提升,我们商家的健康度是在整提升的,2019年我们会继续加强在这方面的工作。

黄宣德:7Fresh还是很年轻的业务,目前有12个店铺,我们没有看到任何一家的模型测试完全成功,我们继续摸索模式。