本文来自微信公众号“国泰君安证券研究”。

回想中国铁塔在港股上市时,并不为众人所看好——资产太重、通信运营商股东的利益不一致、未来资本开支大,这些诟病一直围绕在这家中国有且仅有的铁塔公司身上。

然而经历了短暂的低迷之后,中国铁塔的股价从去年底开始走出了漂亮的上涨曲线,以1500亿港币的庞大市值身躯垂直起跳,短短三个月时间翻了近一倍。

这是怎样的一家公司,背后又是如何的一个行业?

铁塔行业的前世今生

1947年,美国贝尔实验室提出了蜂窝通信的概念,将移动电话的服务区划分成若干个小区,每个小区设立一个基站,构成蜂窝移动通信系统。这个,便是最初铁塔的雏形。

电信铁塔最早掌握在运营商手中,曾被看作是为了满足移动网络运营商(MNO)的需求而建设的“贬值资产”。有时运营商会通过基站换基站来实现共享,但从未将其看作自己的核心增值业务。

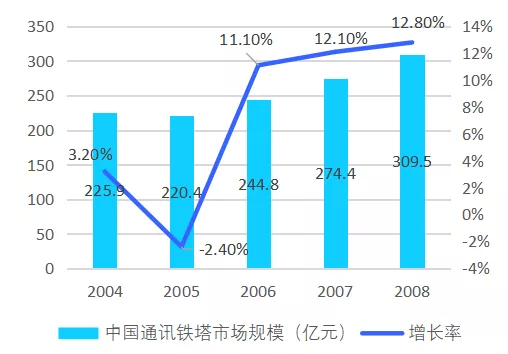

受益于2G时代的用户激增,我国的通讯铁塔行业起步于20世纪80年代末、90年代初。90年代中后期,国内通信行业的迅猛发展拉动了对电信铁塔的需求,使得我国铁塔行业进入快速发展期。2004-2008年移动通信用户每年保持在17%以上的速率增长,受此影响中国铁塔市场规模持续扩张,年复合增长率接近8%。

铁塔行业逐渐兴起使得运营商开始将铁塔资产剥离出来,重新组成铁塔企业。铁塔公司一般将铁塔和机房租赁给运营商,安装其天线和其它配套设备。同时,铁塔公司也负责日常维护及电力接入等配套服务以维持基站的正常运转。

2004-2008中国通信铁塔市场规模加速增长

数据来源:梅泰诺公司招股说明书,国泰君安证券研究

2008年底,工业和信息化部为中国移动、中国电信和中国联通发放了3张3G牌照,中国移动、中国联通和中国电信分别为3G的建设注资558亿元、500亿元和100亿元。同时,3G网络的全面建设和2G网络容量的扩充带动了无线网络设备领域的投资。铁塔作为基站建设的必要部件,享有巨大的发展空间。

五年后,工信部正式向三大运营商发布4G牌照,而2014年三家运营商合资成立中国铁塔股份有限公司,并将自己的铁塔资产剥离给中国铁塔。

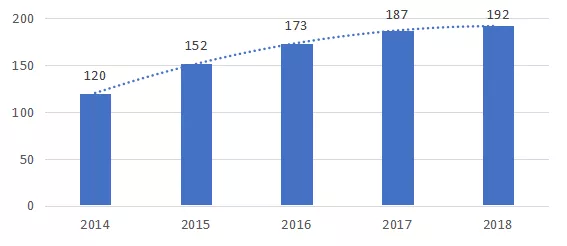

因此,中国铁塔成立之初便拥有超过120万座铁塔,到2018年增加至192万座铁塔,国内市场占有率超过97%。

中国铁塔2014-2018年铁塔数量稳步上升

数据来源:中国铁塔公司招股说明书,国泰君安证券研究

随着5G的提前部署和企业发展模式的改变,铁塔企业既是专门的电信设备销售商,又是专业管理铁塔和平台基站的工程公司。

铁塔企业不再仅仅将铁塔租赁给移动运营商获取收入,而是逐渐开展多元化业务,从最初服务于室外移动通信,逐渐应用于室分业务以及跨行业业务。

当下全球铁塔行业的格局

截至2018年12月,全球共有4412963座铁塔,其中三分之二(2952382座铁塔)掌握在铁塔企业手中。世界前11大铁塔公司掌握了全球56.5%的铁塔资源,剩余数百家企业大多数只拥有不超过5000座铁塔,集中于欧洲、拉美、东南亚和非洲等地区。

可以看出,铁塔行业生态系统并不稳定,多数资源集中在各国龙头企业手中,随时有可能掀起新一轮的并购合作风潮。

从目前全球已上市的20家铁塔企业来看,其中美洲有5家,欧洲有4家,亚洲有11家。亚洲虽然上市企业数量占优,但是市值体量较小,整个行业的估值指标仍由美国的AMT、CCI和SBAC三家巨头主导。

全球超过2万座铁塔公司统计

数据来源:TowerXchange,国泰君安证券研究

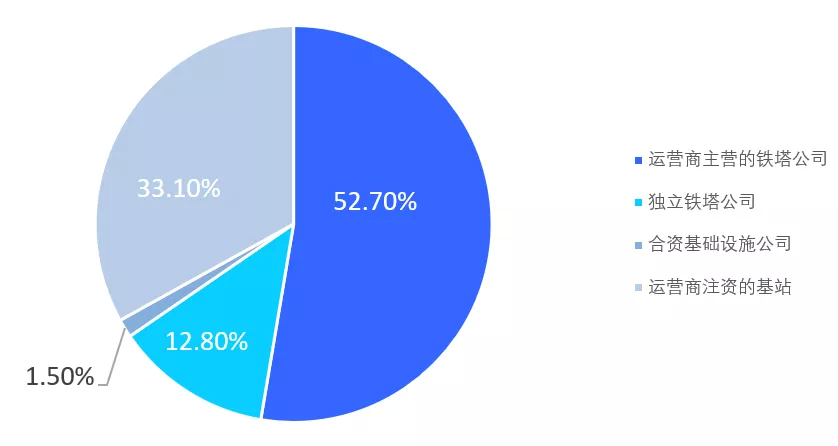

目前全球的铁塔企业营运模式一般分为三类:

运营商主营的铁塔公司:是指运营商股份占比51%以上的铁塔公司,以亚太地区为代表。不过如果去掉中国铁塔的192万座铁塔,这类公司的全球铁塔份额将下跌至9.1%。

独立铁塔公司:即第三方公司独立运营,以北美地区为代表。其中美国是铁塔发展最早、最为成熟、数量最多的国家,美国三大独立铁塔公司AMT、CCI和SBAC合计拥有超过15万座铁塔,在北美市场占比超过66%,拥有较高的议价权。目前美洲的发展趋势逐渐向独立铁塔公司模式并拢。

合资基础设施公司:由两家及以上的移动网络运营商将设备投入到第三方公司进行管理,欧洲的规模占比相对较高。运营商独有或共享的铁塔数量超过82%,三分之二的铁塔市场份额掌握在移动网络运营商手中,欧洲3G-4G市场的过度建设导致各国网络严重重叠,市场内部也缺乏增长动力,很大程度上限制了铁塔行业的快速发展。

随着5G进程的加速,独立铁塔公司逐渐成为主流的发展常态。自2012年开始,分拆铁塔已经越来越普遍,美国自20世纪90年代便奉行共建共享的独立铁塔运营模式。欧洲市场上,沃达丰和Verizon等运营商逐渐将运营的铁塔转让给独立铁塔公司。

亚太地区印度和印尼是先驱市场,印度国内目前由独立铁塔公司运营的铁塔数量已经超过50%。

全球铁塔运营模式中运营商主营铁塔公司占比过半

数据来源:TowerXchange,国泰君安证券研究

2018年8月份中国铁塔在港股上市,创造了最近两年全球最大的IPO,市值达到272亿美元。2017年数据显示,中国铁塔的塔类业务收入达670.85亿元。

中国铁塔主要的客户为中国联通、中国移动和中国电信三大运营商,其中中国移动对中国铁塔的业务收入贡献率超50%。

公司基于站址资源,除向通信运营商提供服务外,还充分利用遍布中国的站址、持续的电力保障、集中的维护平台以及便利的通信条件,向不同行业的客户提供站址资源服务和基于站址的信息服务。

5G时代下,铁塔企业如何应对?

我们在市场关于5G投资机会的三个误读中曾提到,5G所采用的高频网络覆盖范围相对变小,基站设置和施工精度的变化推动工程成本上升。

因此,当5G商用的消息甚嚣尘上时,铁塔行业在5G中的机遇与挑战就格外引人关注:

1、降本增效,打开利润空间

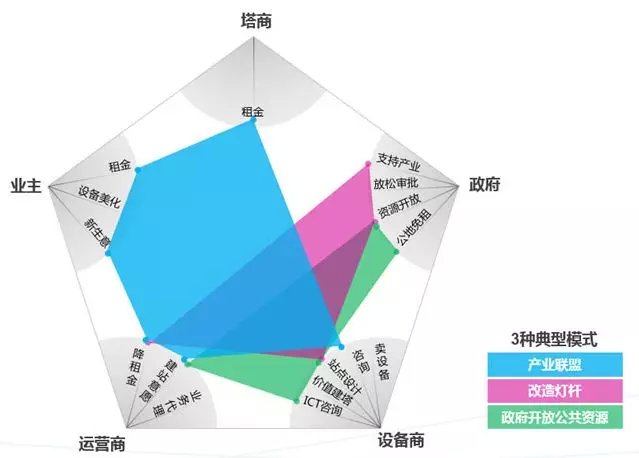

随着5G时代的来临,基站数量需求的激增拉动对铁塔的需求。然而新建铁塔所带来的土地成本、能源电力成本以及运维成本过高,因此铁塔企业可以将5G基站共享给不同需求的用户,从提升基站叠加共享率入手,降本增效,打开利润空间。

降本方面,铁塔企业通过在现有社会塔资源基础上进行改造,将社会塔变为通信塔,以缩减新建塔址开支。

截至目前,中国铁塔与电力、铁路、市政、公安、交通、物业等社会各方广泛合作,已利用电力塔、路灯杆、监控杆、广告牌、水塔等社会资源新建改造基站项目超过2万个,节省投资2亿元。

增收方面,由于5G的发展将带来横跨多个行业的社会变革,铁塔企业开始寻求跨行业合作,通过提高单个铁塔的共享率来增加边际收入。

2018年4月24日、25日,中国铁塔分别与国家电网公司、南方电网公司总部层面签署战略合作协议,开启“共享铁塔”的全新合作模式,标志电力、通信两大行业间资源共享取得突破性进展。

铁塔站址共享模式示意图

数据来源:华为,国泰君安证券研究

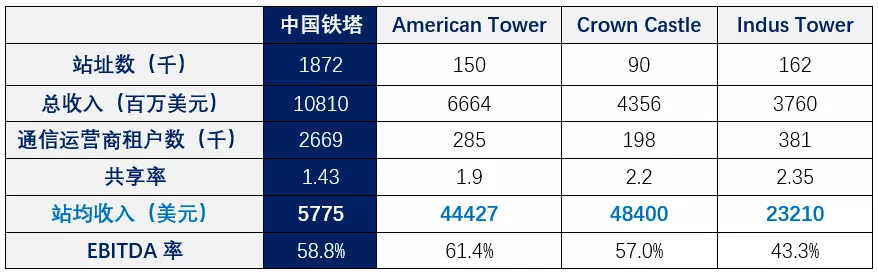

目前,铁塔行业共享率全球平均水平为1.62,中国铁塔的共享率为1.49。抛除中国铁塔庞大规模的极端值影响,全球平均共享率将上升到1.95。

美国的独立铁塔公司的共享率接近2,并且单塔的收益超过4万美元,远远高于中国铁塔的5775美元;印度的独立铁塔公司共享率更是达到2.3,单塔收入虽然受限于国内居民消费水平小于美国,仅23210美元,但仍高于中国铁塔将近4倍。与之相比,未来中国铁塔的站址共享率仍有较大的增长空间。

2017年全球主要铁塔企业对比

数据来源:中国铁塔公司公告,国泰君安证券研究

提效方面,在5G迭代过程中,将铁塔设施由原来电信企业自建自用,变为一家拥有、多家使用的共享模式,有利于在实现共享利用、集约发展、最大程度提升使用价值,为整个通信行业带来两大裨益:

一方面,中国铁塔建设运营的是后端通信基础设施,不涉及前端业务开发运营,因此不影响通信市场竞争。

另一方面,在共享理念下,电信企业前端竞争,后端合作,存量资产得以盘活,资源使用效率改善,边际效益提升,进而促进理性竞争合作关系的形成。

社会塔与通信塔结合示意图

数据来源:铁塔微报,国泰君安证券研究

2、响应技术迭代带来新需求

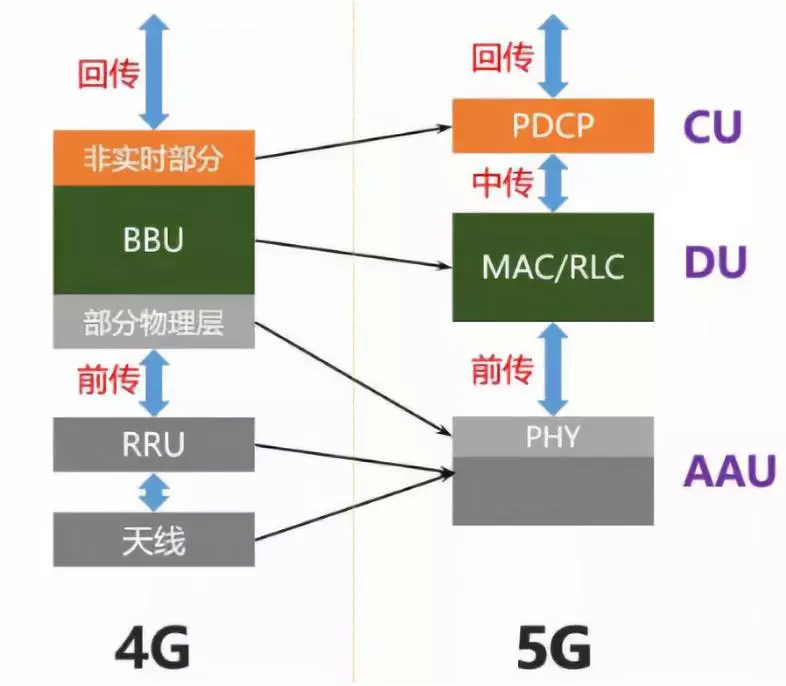

由4G转向5G的技术迭代升级,即新型室分取代传统室分,有望拉动微站需求,进而为铁塔发展带来新的上升动力。

5G将采用高频段,信号损耗更加严重,预计室内深度覆盖将成为运营商5G时期重点方向。

市场方面,当前铁塔公司的室分业务主要应用于隧道、高铁等对建设技术要求较高的场景。由于5G网络环境要求室分设备的更新,中国铁塔室分业务将迎来新一轮增长。

根据中国铁塔2018年上半年财务报表显示,中国铁塔宏站业务实现收入340.64亿元,同比增长3.8%,占总营业收入比重为96.4%,而室分业务收入实现收入8.24亿元,同比增长94.3%,占总营业收入比重由上年同期的1.3%提升到2.3%。

技术方面,目前室内覆盖技术可分为两大类:基于 WIFI 的室内覆盖技术和基于 3G/4G 的室内覆盖技术,而后者又可分为传统室分和新型室分。WIFI 占据了主要的移动流量,对于室分业务后续增长来说是一大主要冲击。

4G和5G接入网的组成

数据来源:国泰君安证券研究

随着5G时代的逐步来临,共享模式将引起运营模式变革,促进5G基站共享率提升,降本增效,打开利润空间。同时,共享模式将响应技术迭代带来的新需求,助力行业腾飞。

巨头拥抱未来

对中国来说,未来4G网络需求将集中在农村和偏远地区,以及部分已覆盖地区的网络加强。4G基站未来扩张速度将趋于平缓,而5G预计未来在2020-2022年有集中的需求释放。

根据沙利文报告,预计中国将在5-10年共计投入1.2万亿用于5G网络建设,截止到2022年,预计中国市场5G基站数量将会达到243万台,带动铁塔需求稳定提升。

中国铁塔拥有我国铁塔行业96%的站址资源,铁塔资源的规模效应得到良好的发挥。5G时代下运营模式的改革将拉动塔站在运营商之间的共享率,提升单个铁塔租赁收入,因此成本将随着规模效应而下降,从而带动整体利润的提升。

此外,站址资源具有完备的网络,也更容易带动云计算等其他行业业务。

(编辑:林雅芸)