内房股在2018年四季度完美反弹后,年初至今持续走强,后市又将如何演绎?

如果说1月份的反弹,始于2018年12月初发改委发文,支持优质企业通过直接融资,增强企业债券服务实体经济。那么1月底伴随着美联储已不再对市场的“嘤嘤哭泣”无动于衷,决定放慢脚步,发出了暂停加息的最强信号。

这也就表明此前源于美联储加息、海外投资者对中国房地产行业风险的担忧已逐渐释放。

智通财经APP了解到,近日,地产公司美债受到投资机构热烈追捧,意味着,中资地产股将在美元债市场上迎来更为友好的国际市场环境,融资成本有望较2018年大幅下降。

这个利好,能否成为内房股持续走强的主要驱动力呢?

中资美元债经历“冰火两重天”

地产债,作为中资美元债里比较活跃的品种,在过去短短数月里,已经经历了一场“冰火两重天”。

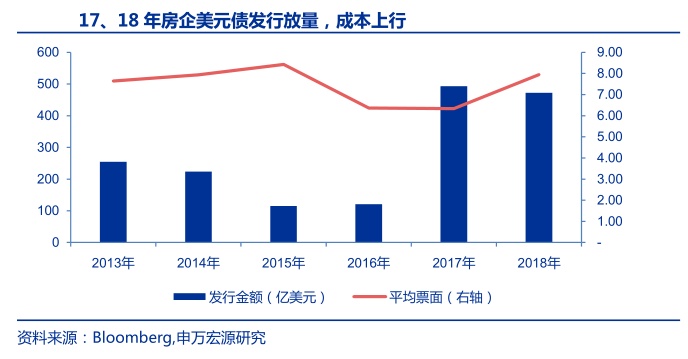

2017-2018年,一级市场融资成本呈现明显上行趋势,一方面是随着美国持续加息美债融资成本整体上行。另一方面为近两年高收益类和无评级类大量增加,如2016-2018 年高收益+无评级债券发行规模分别为 813、1682 及 1105 亿美元。

彭博数据显示,2018年中资地产债平均发行票息为7.83%,较2017年全年平均值抬升了约160BP。2016年地产主体融资成本为6.36%。

2018年美联储共加息四次,10年期美国国债到期收益率最高超过3.2%,大幅上行约80BP。但是目前10年期美债收益率已降低至2.6%水平。

此前,华盛顿投资咨询机构Washington Crossing Advisors的投资组合经理查德-摩根兰德就表示,全球经济增长速度放缓可能意味着,美国国债收益率还将进一步下降。如果未来6-9个月时间里下降至2.25%,也不会感到意外。

与此前美债利率持续攀上完全相反的是,近来地产公司美债极度走俏,且利率有所下滑。

如禹洲地产(01628)2月18日的一笔2024年到期、票面利率为8.5%的美元高级债券,一经公布就反响积极,最终订单获得近4倍的超额认购,且最终定价较较初始价格指引收窄了37.5个基点。

值得一提的是,禹洲地产此笔美元债创造了2018年8月以来中资房地产高收益评级债券最低5年期发行收益率和票息的记录。

此外,2月18日另一笔由融信中国(03301)发布的美元债,最终2.08亿美元债券获得32亿美元订单量(逾15倍认购),初始价11%,发行价10.45%(缩窄55个基点),首个交易日上涨1.5%。

境外一级市场重回美债激情

境外一级市场为什么会对高收益美元债的需求重回强劲态势呢?

一来,整体而言 2019 年伴随美国经济增速、美联储加息步伐的放缓和油价趋于回落,加之主要经济体经济增速放缓带来的避险情绪上升,美债收益率未来大方向将继续趋于回落,将利好中资美元债的表现,虽然下行过程或有波折和反复。

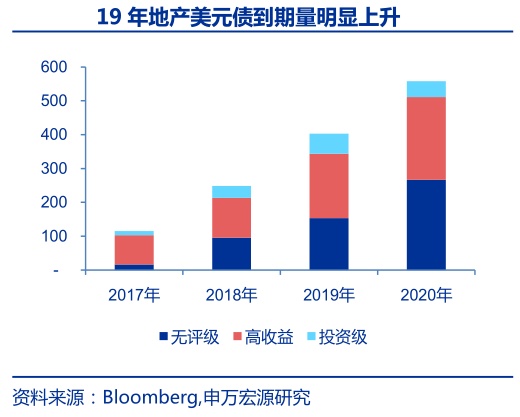

其次,受近两年美元债扩容放量影响,2019-2021 年大量无评级、高收益中资美元债到期,一级市场再融资需求较大。因此2019 年为房企美元债迎来第一个明显的到期高峰。

花旗环球金融亚洲董事总经理、花旗企业银行和投资银行部中国区主席蒋国荣亦持有相同观点,其认为:一方面,2019年外部宏观环境、长期利率预期已大幅转向,此前大家预期美联储是一步一步往上爬的,但现在爬得很慢;另一方面,去年国内调控金融去杠杆,今年鼓励信贷,这是很大的流动性变化,所以债券市场的日子今年会很好过。

关注优质房企美元债机会

但是投资者也不应盲目乐观,毕竟鉴于2019-2021年为大量无评级、高收益中资美元债到期高峰期,需要警惕上市公司违约压力,重点关注标的短期有息负债占比,货币/短期有息负债,前期投资净流出/经营净流入等风险指标。

此外更应警惕行业下行且本身盈利较弱、短期偿债压力凸显的个股。如此前发生债务违约的五洲国际(01369)以及兴业太阳能(00750)。

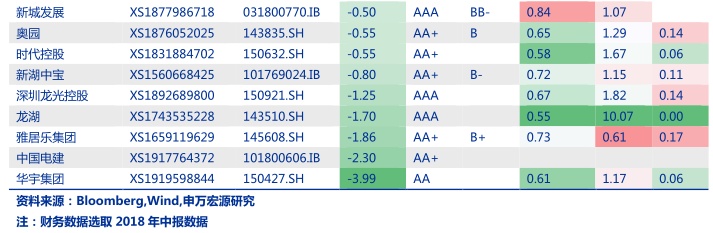

鉴于地产债境内外评级差异大,建议关注布局一二线为主的优质大中主体投资机会,如在龙头房企中,属万科(02202)平均票面利率最低,仅4.43%,其标普评级也较高。

此外,评级较高的港股上市房企还有融创(01918)、新城发展(01030)、禹州地产、雅居乐(03383)。