新能源汽车将是未来主流的代步工具,这是毋庸置疑的。

智通财经APP了解到,汽车工业协会2月18日发布汽车1月份的销量情况,汽车销量236.7万辆,同比下滑15.8%,其中乘用车销量202.1万辆,同比下滑17.7%。然而新能源汽车却逆势增长,新能源车1月销量9.6万辆,同比增长达138%,其中纯电动7.5万辆,同比增长达179.7%。

2019年2月14日,工信部发布了《新能源汽车推广应用推荐车型目录(2019年第1批)》。在该批名单中,共有49户企业的106个车型,其中纯电动产品有98个车型,车型占比92.5%,而插电式混合动力产品有8个车型,车型占比7.5%。

基本上平均相隔一个月政府都会发布新能源汽车的推广应用车型目录,2018年最后一批为2019年1月4日发布的第13批目录。其实该推广应用车型目录就可以看出行业的方向,包括车型、动力电池、优势车企,以及投资机会,下面我们将详细分析。

三年的车型变迁

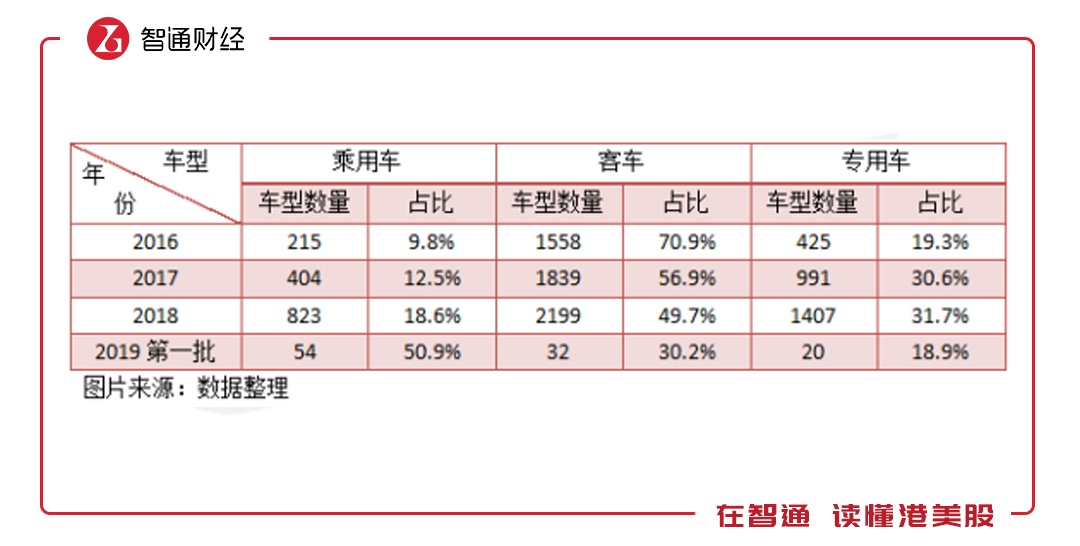

智通财经APP了解到,在2019年的第一批106个新能源车型中,乘用车有54个车型,客车有32个车型以及专用车有20个车型,上述三种车型占比分别为50.9%、30.2%和18.9%,而在2018年第一批占比分别为28.8%、46.6%和24.6%。

从历年批次看,乘用车车型占比逐年增加,由2016年的9.8%增加到2019年第一批的50.9%,而客车和专用车占比则是逐年降低。以下为2016年以来新能源车型推广应用目录在乘用车、客车及专用车三类车型占比情况:

其实乘用车一直是新能源车的主流,2019年1月份,新能源乘用车销量8.5万辆,占比达88.5%,追溯到2016年,该比例也达66.3%。此次应用推广车型更多偏向于乘用车,说明政策风向重心或已改变,大大提振了新能源乘用车造车势力的信心。

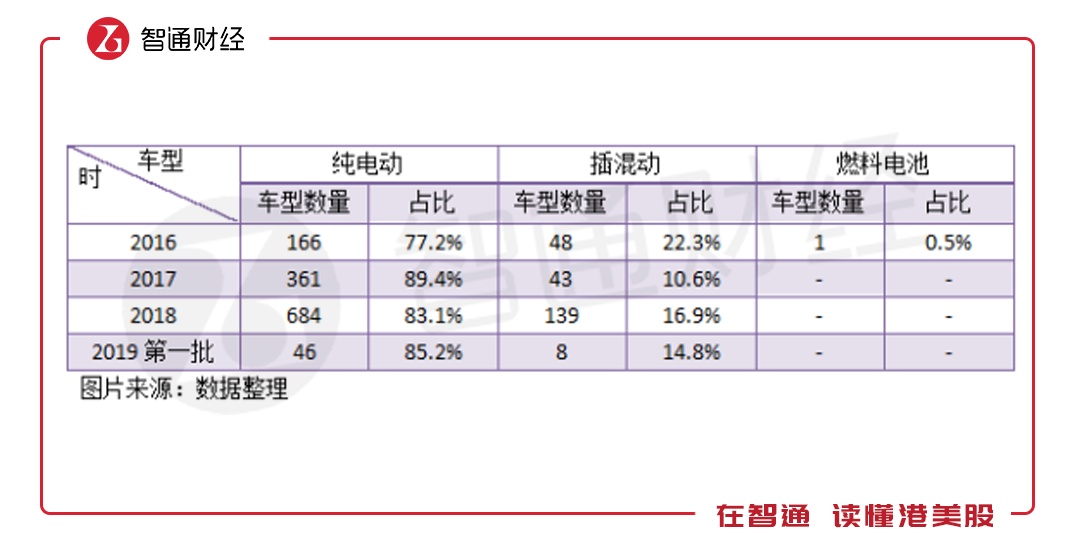

新能源乘用车分为纯电动、插混动以及燃料电池三种车型,主流车型是纯电动,2017年以来,纯电动乘用车在应用推广车型目录占比都超过了80%,而插混动有下降的趋势。在行业销量上,2018年及2019年1月份纯电动和插混动乘用车销量增长分别为68.4%及139.6%和188.5%和52.5%。

插混动新能源乘用车在2019年1月份销量增速虽然弱于纯电动,但在纯电动的续航、电池能量密度以及充电桩等基础设施尚未完善的情况下,插混动仍可能成为各大车企争先生产的车型,其2018年全年销量的增长强势,2019年或仍将持续。

三元锂电池仍是主流

谈到新能源汽车,避免不了谈动力电池,动力电池是新能源汽车的核心,那么2019年第一批中新能源汽车的动力电池分布如何呢?

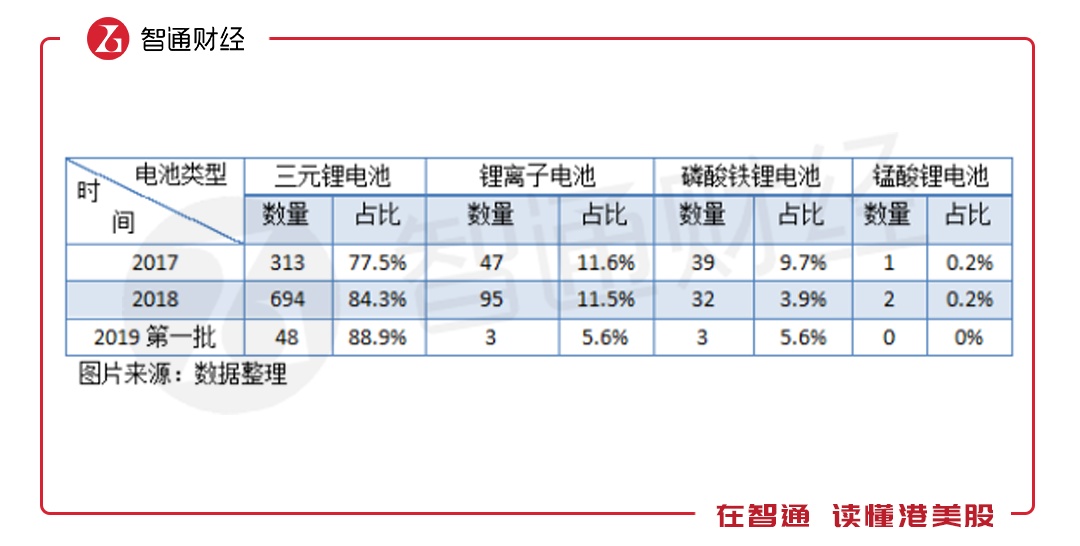

就纯电动乘用车来说,使用三元锂电池的有40辆,占比纯电动数量的87%,占新能源乘用车数量74.1%,而插混动也基本都使用三元锂电池,占比新能源乘用车数量14.8%。从过去两年看,使用三元锂电池的车型占比逐年增大,其余的电池都在降低,其中锰酸锂电池在2019年第一批中没了身影。

以下为新能源乘用车具体动力电池情况。

值得注意的是,客车板块却以磷酸铁锂电池为主,2019年第一批中,使用磷酸铁锂电池的客车有31辆,占比客车数量达97%,在过往历史中,2017年及2018年该类电池占比分别为75%和77%。值得一提的是,2019年第一批中没有出现插混动的客车。

在这一块对上游电池行业具有较强的指导意义,比如锂电池龙头公司宁德时代和比亚迪(01211),以及铅酸电池龙头超威动力(00951)和天能动力(00819),因为新能源乘用车为主流,三元锂电池是未来的生产方向。不过在客车方面仍对磷酸铁锂有需求,但客车在行业量上占比较低,或不会成为主攻项目。

电池性能要求提升

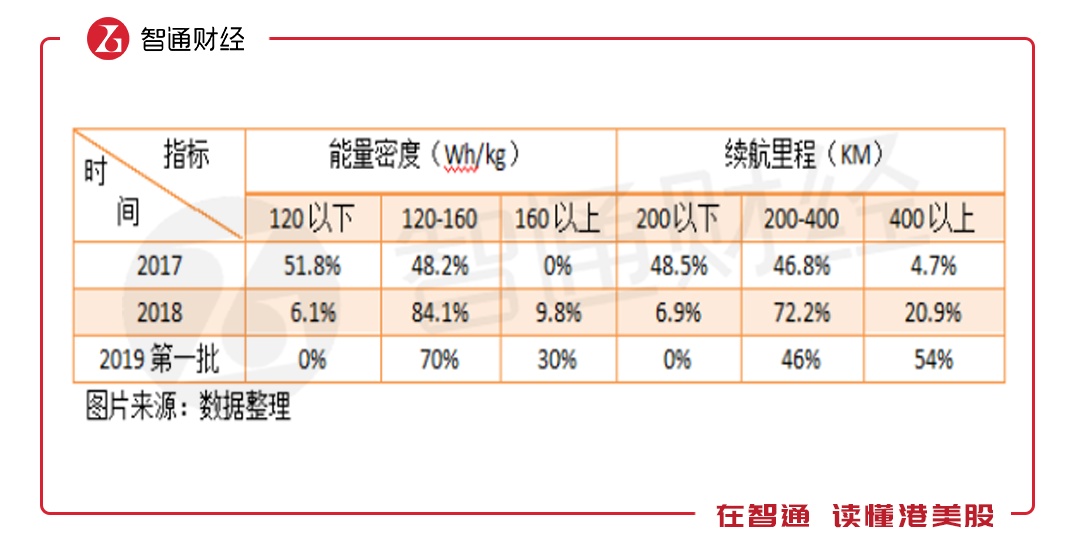

新能源乘用车对电池的要求越来越高,主要反映在能量密度和续航里程上,这也是政策补贴的重点。在能量密度上,2019年第一批出现了一些变化,能量密度集中在140-150Wh/kg及160Wh/kg以上的电池,而2018年之前,电池能量密度集中在120-150Wh/kg。此外,2019年第一批没有了能量密度在90-120Wh/kg的电池。

值得注意的是,能量密度大于160Wh/kg以上的电池占比入选的新能源乘用车30%,而2018年仅为9.8%,未来在这块要求或将越来越高。

在续航里程上,2019年第一批新能源乘用车中基本大于300KM,续航300KM以上的占比达89%,400KM以上的占比54%,而这两项续航里程指标在2017年及2018年分别为22.2%和4.7%及62.6%和20.8%,可见在续航里程要求上有一个质的提升。此外,在2019年第一批中,客车续航里程都大于300KM,而在2018年300KM以下的占比达48.8%。

以下为入选新能源乘用车型在能量密度和续航里程上占比的具体情况:

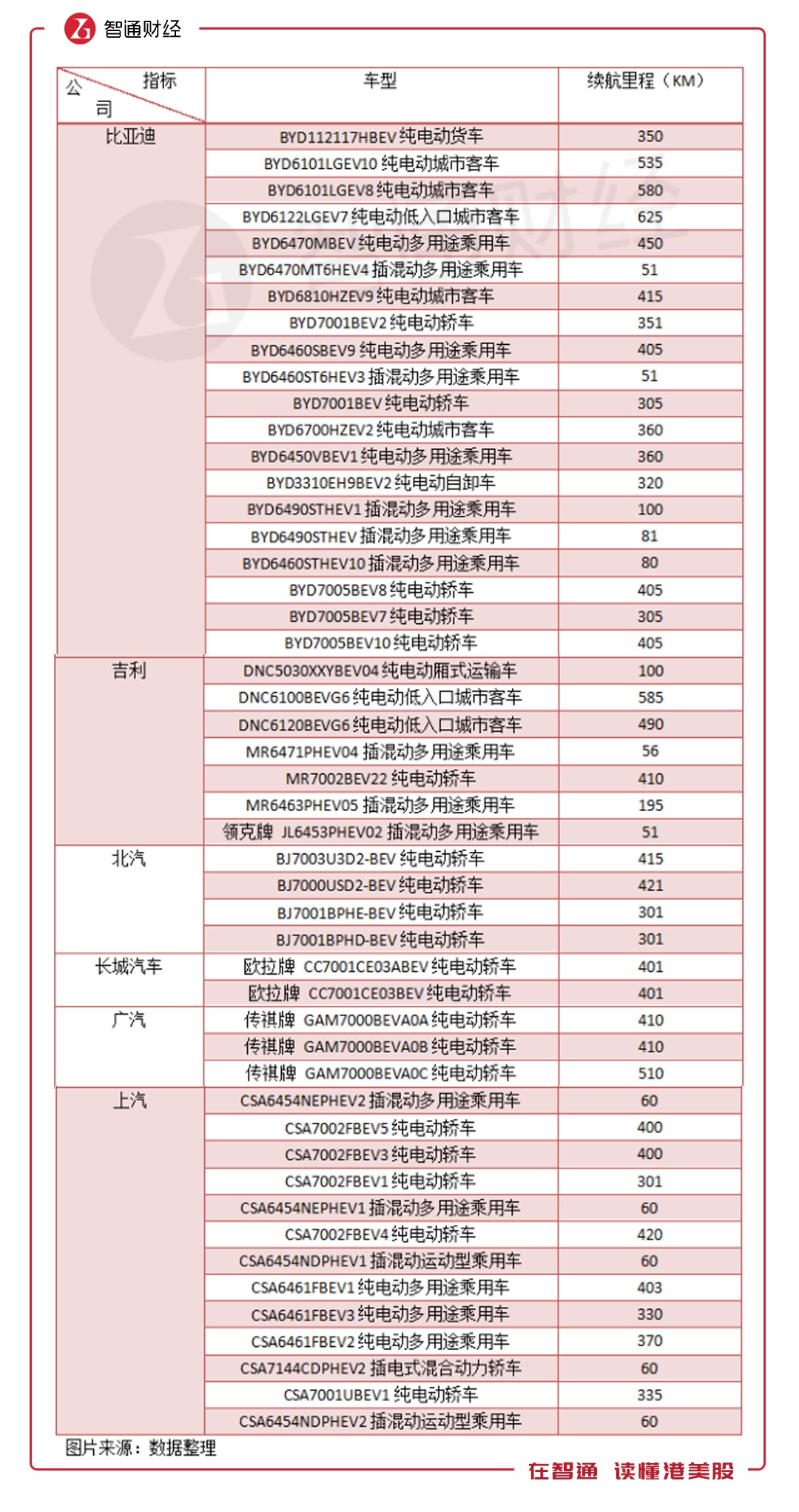

在具体参与者上,在2019年第一批中,比亚迪入选的车型最多,其中有多款续航里程超过500KM,BYD6122LGEV7纯电动城市客车,续航里程甚至达625KM,龙头地位巩固。长城的欧拉牌有两款入选,广汽的有三款传祺牌入选,而吉利领克系列插混动有一款入选。

比亚迪或将最受益

以下为整理的各个参与者入选的车型情况:

比亚迪坐稳了新能源汽车的龙头位置,该公司不仅在新能源汽车推广目录中占据第一的份额,且在实际销量中也令投资者感到“前途无限”,2019年1月,该公司新能源汽车销量28005辆,同比增幅高达292%。而之前坐拥亚军的北汽新能源就不行了,1月份销量仅为4512辆,同比下滑43.66%,比吉利当月的新能源销量低了一半。

智通财经APP了解到,2月初,工信部启动了《新能源汽车产业发展规划(2021-2035年)》编制工作,为下一阶段我国新能源汽车发展进行顶层设计,2月12日工信部发布关于对《享受车船税减免优惠的节约能源 使用新能源汽车车型目录》(第七批)公示。可以预见,政策后续将持续加大对新能源汽车的推广及扶持力度。

综上看来,在行业销量下行的情况下,新能源汽车仍能保持三位数的增长,可见存量替代加速,加上部分地区的强制推行及应用,2019年后续的月份仍有望实现增速三位数增长,而比亚迪将是最受益的一只龙头股。