本文来自“萝卜投研”。

新能源汽车销量高增长持续,乘用车表现亮眼。根据中汽协数据,2018年1-11月新能源汽车累计销量103万辆,同比上升68%,行业淡季下仍维持稳健增速;其中新能源乘用车占据绝对优势,1-11月销量88.6万辆,同比上升85%。我们预计2018年全年新能源汽车销量有望突破120万辆,乘用车销量有望突破100万辆,如下是2014年以来每月的新能源汽车销量图及1-11月产销数据表:

截图来自:萝卜投研

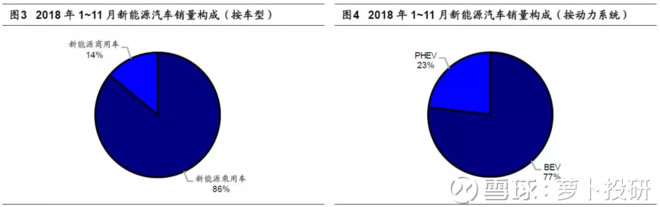

从销量构成图中可以看到,在乘用车销量维持高增长的背景下,乘用车的比例接近九成; 而从动力类型看,BEV(纯电动汽车)仍占主导,PHEV(插电式混合动力汽车)同比高增、占比持续提升。

乘用车:比亚迪品牌优势显著,A级以下仍为主流

2018年1-11月,比亚迪、北汽系(含北京汽车及北汽新能源)和上汽乘用车的新能源汽车销量位居行业前三,累计口径来看,其中比亚迪累计销量逼近20万辆,同比增加98%,行业龙头地位牢固。而北汽系的销量主要由北汽新能源贡献,合计销量接近14万辆,同比增加81%。

截图来自:萝卜投研

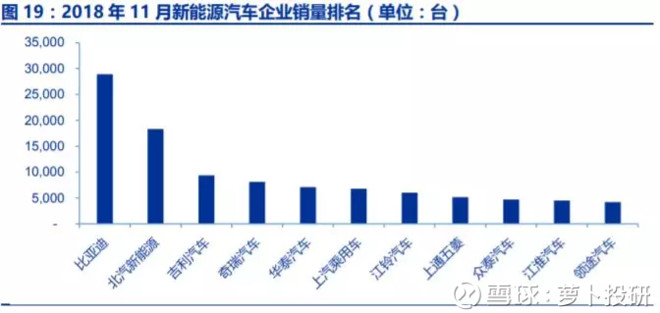

单月来看,比亚迪新能源汽车销量为2.89万台,同比增长110%,单月排名重回第一;北汽新能源销量为1.83万台,同比减少5%,环比减少34%,排名第二;吉利乘用车单月销量0.94万台排名第三,比亚迪11月表现出色。

截图来自:萝卜投研

从市场份额来看,比亚迪的市占率超过20%,领先优势非常明显。前五大厂商市占率60%,市场的集中度还有进一步提升的空间,从市占率图上可以看到,目前新能源乘用车市场以自主品牌内部竞争为主,2019年合资品牌PHEV车型投放将于牌照市场与自主品牌正面对抗,而2020年大众MEB平台、通用BEV平台、特斯拉Model3量产将进一步加剧BEV行业的竞争,行业具有很大的不确定性。目前而言,纯电动整车层面上,应关注具有品牌优势、成本优势及高市占率的企业,如龙头比亚迪等。

截图来自:萝卜投研

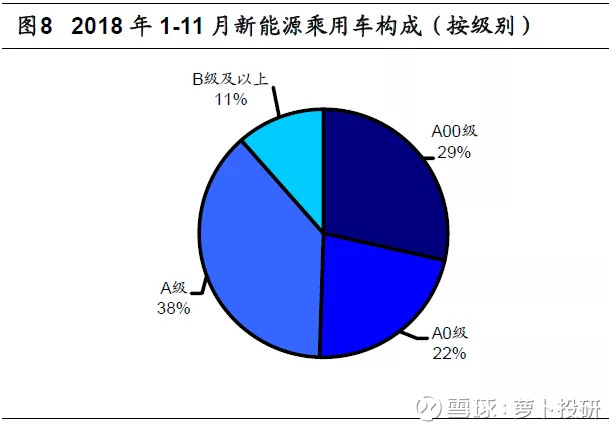

从车型角度来看,2018年1-11月A级及以下车型销量占比接近90%(A00/A0/A级分别为29%/22%/38%),这是由于目前的补贴结构仅仅以里程、能量密度等通用指标进行补贴,与车型级别无关,B型及以上车型成本更高,因此补贴后价格与同级别燃油车相比无明显优势,补贴作用不如A级及以下车显著。

截图来自:萝卜投研

动力电池:表现平稳,行业集中度持续保高

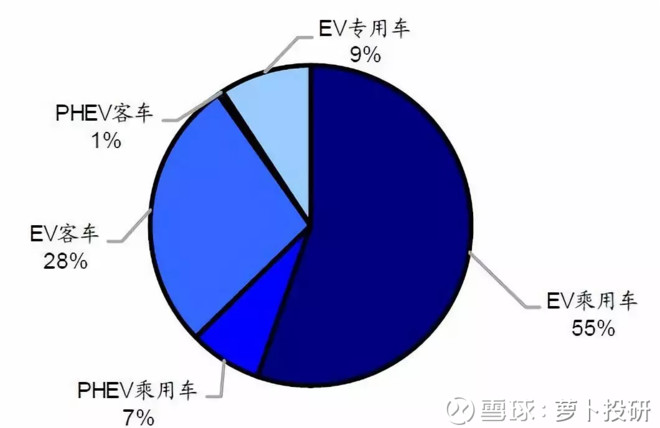

2018年1-11月,国内动力电池装机量总计44.06GWh,同比大幅增长80%;其中纯电动乘用车份额占比55%,其次是纯电动客车份额占比28%,两者合计83%。

截图来自:萝卜投研

从技术路线来看,三元(NCA/NCM)装机量为27.0GWh,占总装机量61%,同比增长75.6%;磷酸铁锂电池装机量为16.1GWh,同比略有下滑(去年同期16.4GWh)。

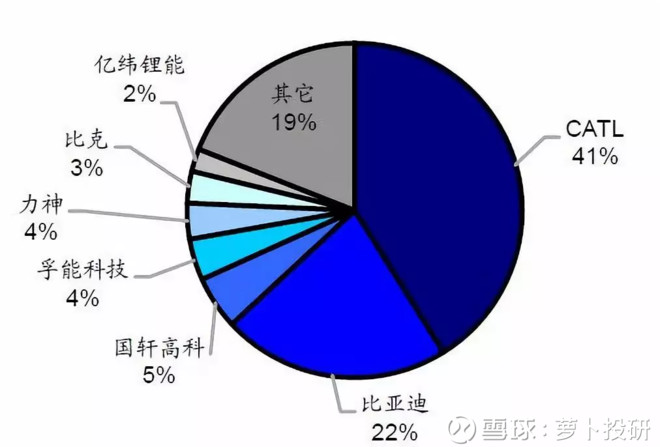

从厂商竞争格局来看,ACTL和比亚迪仍旧占据绝对优势,合计份额超过60%,我们认为目前动力电池行业竞争格局已经基本清晰,行业集中度在2019年有望继续保高。

截图来自:萝卜投研

新能源汽车的冲量趋势有望在年底延续,对2019年的销量抱有强烈的信心,随着一线车企主流车型的供给增加,动力电池行业的不断蜕变、发展,非限购、非运营类真实需求有望在2019年真正爆发,而需求爆发带来的高端供应链紧张将保证中游企业2019年盈利水平。

(编辑:林雅芸)