本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编者注:2017年,浙江飞扬国际集团在新三板挂牌一年半后摘牌。今年1月28日,飞扬国际正式向港交所提交上市资料,冲刺港股IPO。下面由华盛学院为您分析这家积极转型的传统旅行社。

公司概况:总部位于宁波的知名旅游服务供应商

飞扬国际总部位于宁波,是浙江领先的旅游服务供应商,去年在旅游市场的份额为0.9%,在浙江省排名第五。

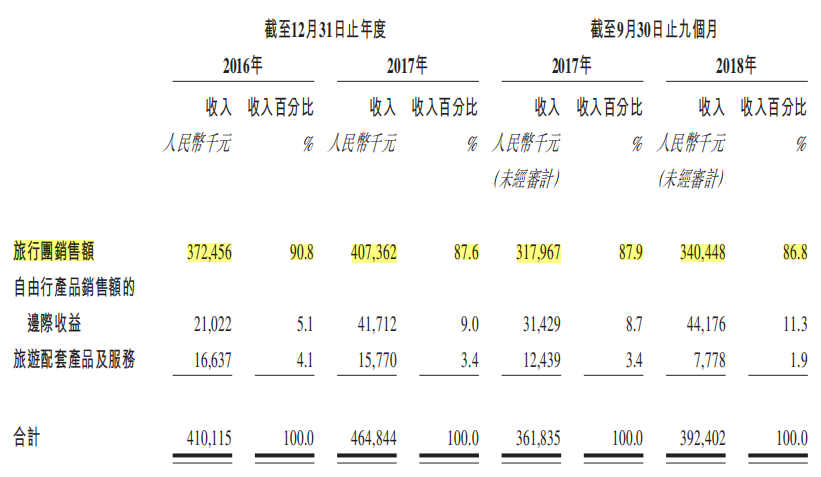

作为传统旅行社,公司在进行“互联网+旅游+产业融合”的转型后,主要业务分为三部分,一是旅行团销售,包括传统旅行团和定制旅行团;二是自由行产品,主要是机票和酒店预订服务;三是旅游配套产品及服务,包括签证、旅游保险和景点门票等。

其中,旅行团销售仍是公司主要收入来源,近三年收入占比均在86%以上,虽然自由行产品收入逐渐提高,但从收入结构看公司仍是一家典型的传统旅行社。

资料来源:招股书,华盛证券

从旅行目的地来看,公司在16年、17年以及18年前三季度中,出境游收入占比均在60%以上,目的地包括欧美、日韩和东南亚,基本覆盖中国游客青睐的地区。公司的主要热门产品也是以日本、泰国和美国为目的地的旅行团。

从销售渠道来看,公司除了传统销售门店等线下渠道外,还拥有网站、移动端App的线上渠道,以及去哪儿和飞猪等第三方平台,明显的处于转型中的传统旅行社特征。

而公司的业务策略也是继续扩张和互联网化,主要扩张方向是杭州、上海等富裕的华东沿海城市,同时继续提升信息技术能力,通过大数据分析来优化运营效率。

行业概览:逐渐成熟的中国旅游市场

中国居民的可支配收入的增长是旅游市场的主要驱动力,13-17年,中国人均消费支出的复合增长率为8.5%。在收入增长的推动下,这五年的旅行团游客人数和自由行游客人数均以超过10%的复合年增长率增长。

预计18-22年,随着旅游市场的逐渐成熟,旅客人数的复合年增长率将放缓至略高于5%,但随着中国人均消费支出的继续增长,同期的中国旅客的人均旅游支出将继续以4.2%的复合增长率增长。中国旅游市场的增长动力仍然足够。

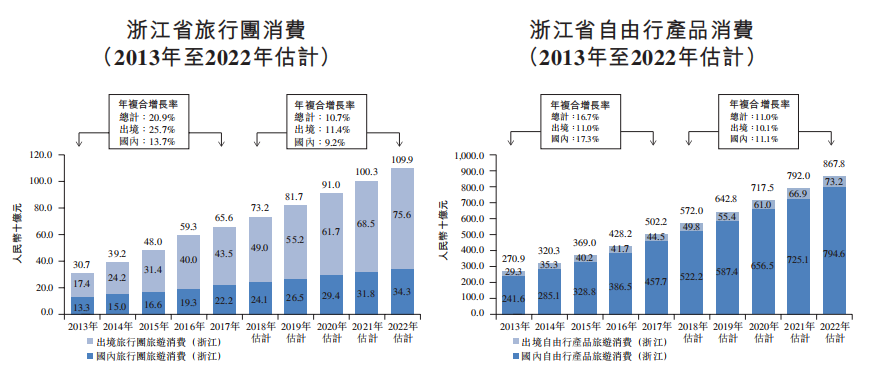

而在公司所处的浙江省,由于人均GDP排名全国第四,旅游市场也相对发达,17年全省旅游消费占全国的10.6%,旅游人数占全国的8.4%。

资料来源:招股书,华盛证券

随着旅游产业刺激政策的推出和旅游基础设施完善,浙江省的旅游市场增速高于全国平均,预计2022年全省旅游消费支出在全国的占比将进一步提高至11.1%。

所以,尽管目前公司仍是一家地方性的传统旅行社,但浙江省丰富的旅客资源以及发展前景为公司是公司营收的保证。

财务简析:销售成本逐渐优化,转型改善毛利率

资料来源:招股书,华盛证券

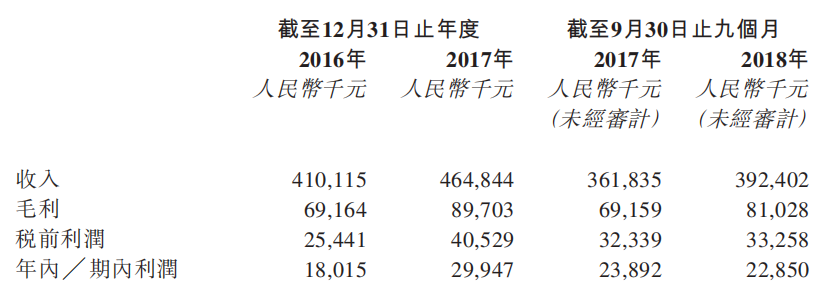

公司营收自16年起保持在4亿人民币以上,17年营收增长13.3%,主要驱动是旅行团和自由行销售增长。但18年前三个季度营收同比增长8.5%,出现增长放缓迹象。

同期公司的销售成本逐渐优化,17年销售成本增长10%,18年前三个季度同比增长6.4%,均低于同期的营收增速,主要原因是广告和营销支出降低。

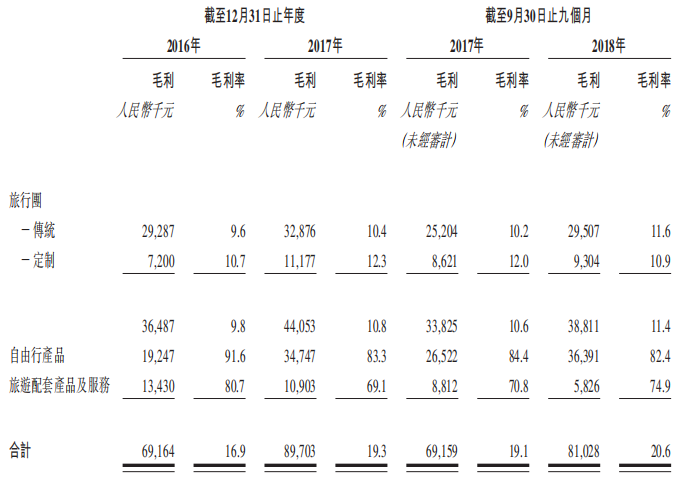

利润方面,公司的毛利率从16年的16.9%逐步上升至18年前三个季度的20.6%,主要原因是定制旅行团以及自由行产品的收入占比逐渐提升,反映出公司向新型高利润产品的转型已经取得一些成果,并对公司业绩有明显推动作用。

资料来源:招股书,华盛证券

核心竞争力和风险点:立足旅游大省,需面对在线旅游巨头的竞争

公司的核心竞争力在于,其主要市场浙江省的客源十分丰富,旅游支出和增长速度均超过全国平均水平,能够保证公司的客源及营收。同时公司因为转型较早,已经取得一定成效,定制团、自由行等新型产品将继续提升公司的竞争力。

公司的风险点在于,在传统旅行社向互联网化转型的同时,在线旅游公司也在拓展旅行团等传统型业务,所以公司在线上线下都将面临携程等巨头的竞争。此外,旅游业与人均收入密切相关,公司也会受到中国经济增长放缓的影响。(编辑:刘瑞)