智通财经APP获悉,日照港裕廊股份有限公司于2月1日向港交所递交主板上市申请,中信建投国际为其独家保荐人。

根据其向港交所提供的资料显示,该公司控股股东日照港股份及日照港集团为日照港主要运营商。如果按照2017年的吞吐量计,该公司为中国最大的粮食和木片进口港。位于山东半岛南侧的黄海边。自2011年成立以来,该公司货物总吞吐量从2011年的约1090万吨增长至2017年的2420万吨,年复合增长率达14.2%。以2017年货物吞吐量计,该公司港口为中国第九大、世界第十四大港口。

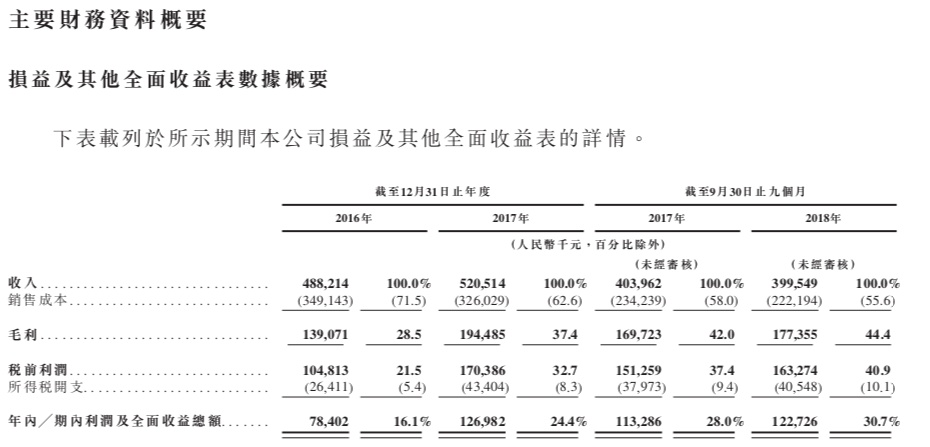

截至2016年和2017年12月31日止年度以及截至2017年和2018年9月30日止的九个月,该公司收入分别为4.882亿元(人民币,下同)、4.04亿元和3.995亿元。利润和全年收益总额分别为7840万元、1.27亿元、1.133亿元及1.227亿元。

该公司的收入自2016年至2017年增加6.6%,主要原因是由于其大豆和木片吞吐量增加使其相关服务费用增加1890万元,其堆存收入和泊位收入也有所增加。同期,其毛利由2016年至2017年增加39.8%,毛利率由28.5%增加至37.4%,主要原因在于其收入增加但销售成本减少了6.6%。

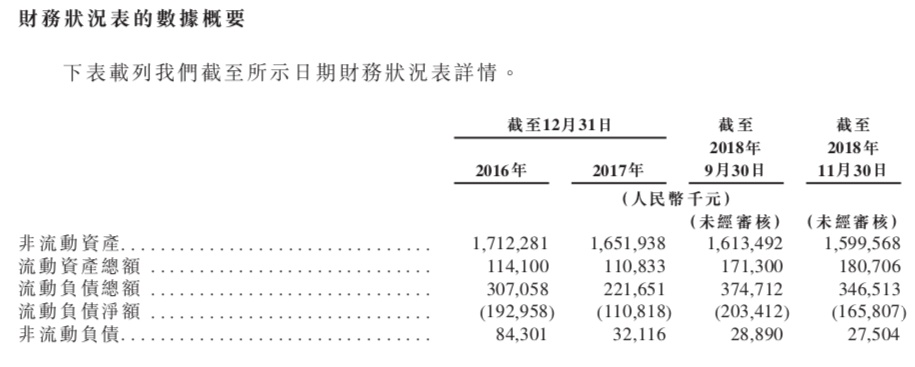

截至2016年和2017年12月31日止年度以及截至2017年和2018年9月30日止的九个月,该公司的流动资产总额分别为1.114亿元、1.11亿元和1.71亿元;流动负债总额分别为3.07亿元、2.22亿元和3.74亿元。

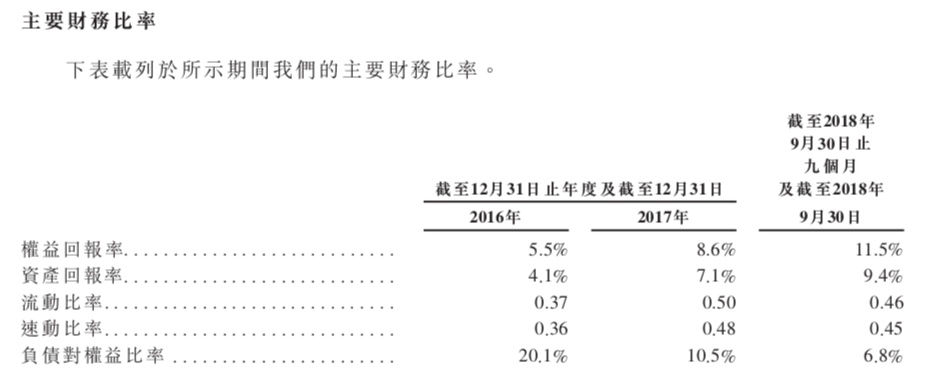

截至2016年和2017年12月31日止年度以及截至2017年和2018年9月30日止的九个月,该公司的资产回报率分别为4.1%、7.1%和9.4%;其负债对比权益比率分别为20.1%、10.5%和6.8%。

根据其向港交所提供的资料显示,该公司的优势主要在于:港区的地理位置优越,享有优质的自然条件以及发达的联运交通网络;拥有完备且先进的港口基础设施和卓越运行效率以及与多家优质的客户建立起了稳固的业务关系等。